Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дивидендная политика и оценка самофинансирования развития организации.Содержание книги

Поиск на нашем сайте

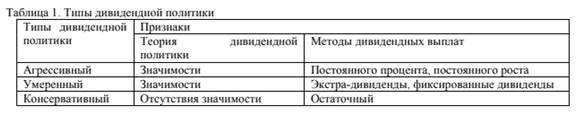

Различают три основных подхода к формированию дивидендной политики: агрессивный, умеренный, консервативный (табл. 1)

На выбор дивидендной политики влияет множество факторов: - стадия жизненного цикла организации; - наличие программ развития; - инвестиционные возможности; - ликвидность; - кредитоспособность и т.д. После выплат из прибыли налоговых платежей, дивидендов, отчислений в резервный капитал оставшаяся часть нераспределенной прибыли используется для финансирования развития. Для количественной оценки влияния дивидендной политики на уровень самофинансирования развития, т.е. самофинансирования за счет внутренних источников, используется показатель «Внутренний темп роста» (ВТР). Внутренний темп роста показывает, на сколько процентов увеличился размер собственного капитала за счет внутренних источников, т.е. нераспределенной прибыли. ВТР (%) = (1 – НР) х Рск, где НР – норма распределения чистой прибыли на дивиденды (Сумма дивидендов / Чистая прибыль); Рск (%) – рентабельность собственного капитала (Чистая прибыль / Собственный капитал х 100). Величина «Внутреннего темпа роста» зависит от размера показателей: - рентабельности собственного капитала (чем она выше, тем выше уровень самофинансирования развития), - нормы распределения чистой прибыли на дивиденды, (чем она выше, тем ниже уровень самофинансирования развития) 63. Эффект финансового рычага (первая концепция): экономическое содержание, методика расчета, направления применения Эффект финансового рычага - ЭФР(1) показывает, на сколько процентов изменится рентабельность собственного капитала при привлечении кредита. ЭФР(1)=Налоговый корректор х Дифференциал х Плечо рычага = (1 - Сн) х (Ра - РСП) х ЗС/СС = х% где Сн - ставка налога на прибыль, Ра – рентабельность активов, РСП – расчетная ставка процента, ЗС – заемные средства, СС- собственные средства. Алгоритм расчета ЭФР(1): 1. Капитал = Собственный каптал + Заемный капитал, 2. Величина активов принимается равной величине капитала, т.е. определяются активы чистые (Ач): = Активы – Кредиторская задолженность), 3. Рассчитывается рентабельность активов (Ра): Ра = НРЭИ / Активы чистые, 4. Рассчитывается расчетная ставка процента (РСП): = Сумма процентов / заемный капитал.

5. Рассчитывается плечо рычага: ЗС/СС. Величина ЭФР-1 зависит от двух элементов: 1 элемент – дифференциал: Если дифференциал положительный, то ЭФР будет положительным, т.е. привлечение кредита способствует росту рентабельности собственного капитала. Если дифференциал отрицательный, то привлечение кредита приведет к снижению рентабельности собственного капитала. 2 элемент – плечо рычага. Наращивание плеча рычага, т.е. новые заимствования, следует осуществлять с учетом величины дифференциала, поскольку с привлечением дополнительных кредитов есть угроза повышения расчетной ставки процента, что неблагоприятно для предприятия. Показатель ЭФР (1) позволяет определять рентабельность собственного капитала как сумма рентабельности актива и эффекта финансового рычага: Рск = Ра ± ЭФР(1) 64. Эффект финансового рычага (вторая концепция): экономическое содержание, методика расчета, направления применения. Количественное измерение влияния показателя НРЭИ на уровень потенциального дохода собственников оценивается при помощи показателя «Эффект финансового рычага» второй концепции, разработанной американской школой финансового менеджмента. Эффект финансового рычага показывает, на сколько процентов изменится чистая прибыль на 1 акцию (пай, вклад), т.е. потенциальный доход собственников, при изменении НРЭИ на один процент. ЭФР(2) = НРЭИ / Прибыль = 1 + (Сумма процентов / Прибыль) ЭФР(2) показывает размер финансового риска, в частности, дивидендного риска: чем выше величина ЭФР(2), тем не допустимо даже незначительное снижение НРЭИ, т.к. это приведет к существенному снижению размера потенциального дивиденда, и наоборот, выгодно даже незначительное повышение НРЭИ, т.к. это приводит к существенному росту чистой прибыли на 1 акцию. Показатель «Эффект финансового рычага (2)» применяется в следующих финансовых решениях: 1. Для оценки уровня финансового риска собственника (дивидендного риска); 2. Для оценки совокупного риска предприятия. Величина совокупного риска складывается из уровней производственного и финансового рисков. СовРиск = ЭОР х ЭФР(2) = (1+ Пост Затр/Прибыль) х (1+ Сумма процентов/Прибыль) Коэффициент совокупного риска показывает, на сколько процентов изменится чистая прибыль на 1 акцию (пай, вклад) при изменении продаж на 1%.

65. Цена капитала организации (WACC): экономическое содержание, методика расчета направления применения. Привлечение капитала связано для хозяйствующего субъекта с определенными затратами (проценты за кредит, дивиденды собственникам и т.п.). Определяют цену капитала организации методом средневзвешенной и обозначают ССК - средняя (средневзвешенная) стоимость капитала, ЦК – цена капитала или WAСС в английской аббревиатуре. Алгоритм расчета цены капитала организации (ЦК): 1. Определяется сумма капитала (К) за период путем суммирования собственного (СК) и заемного капитала (ЗК). 2. Определяется доля (удельный вес) каждого элемента капитала – собственного и заемного - в общей сумме капитала 3. Рассчитывается цена каждого элемента капитала организации (Цэк) в соответствии с методиками, соответствующими привлекаемым видам капитала. 4. Перемножаются цена и удельный вес каждого элемента капитала – собственного и заемного. 5. Находится цена капитала организации путем суммирования произведений цены и доли составляющих элементов капитала: ЦК (%) = ∑ (Цэ х Дэк) = Цск х Дск + Цзк х Дзк = х% Цена капитала – это единственный вид цены, который выражается в процентах! Цена капитала организации показывает уровень расходов, связанных с выплатами по формированию капитала, выраженный в процентах к величине этого капитала. Показатель цены капитала организации используется в принятии многих важных финансовых решений: 1. В качестве критерия минимальной доходности организации. Привлекаемый капитал вкладывается в активы. Капитал должен использоваться эффективно, чтобы из полученного дохода можно было осуществить и выплаты за капитал, и осуществлять дальнейшее развитие организации. Поэтому рентабельность активов должна быть выше цены капитала: Ра > Цк 2. В качестве коэффициента дисконтирования при обосновании эффективности инвестиционных проектов. Коэффициент дисконтирования показывает уровень минимальной доходности, требуемой инвестором при осуществлении инвестиций, и применяется для дисконтирования денежных потоков. 3. В качестве показателя, определяющего размер экономической добавленной стоимости - ЭкДС (- EVA). Она означает доход предприятия после выплат всех обязательств, связанных с привлечением капитала (К): ЭкДС = Капитал х (Рентабельность К – Цена К) Средневзвешенная стоимость (цена) капитала имеет различные виды: - фактическая (балансовая), - плановая, - рыночная, - предельная, оптимальная.

|

||||||

|

|

Последнее изменение этой страницы: 2021-07-19; просмотров: 108; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.105.184 (0.01 с.) |