Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

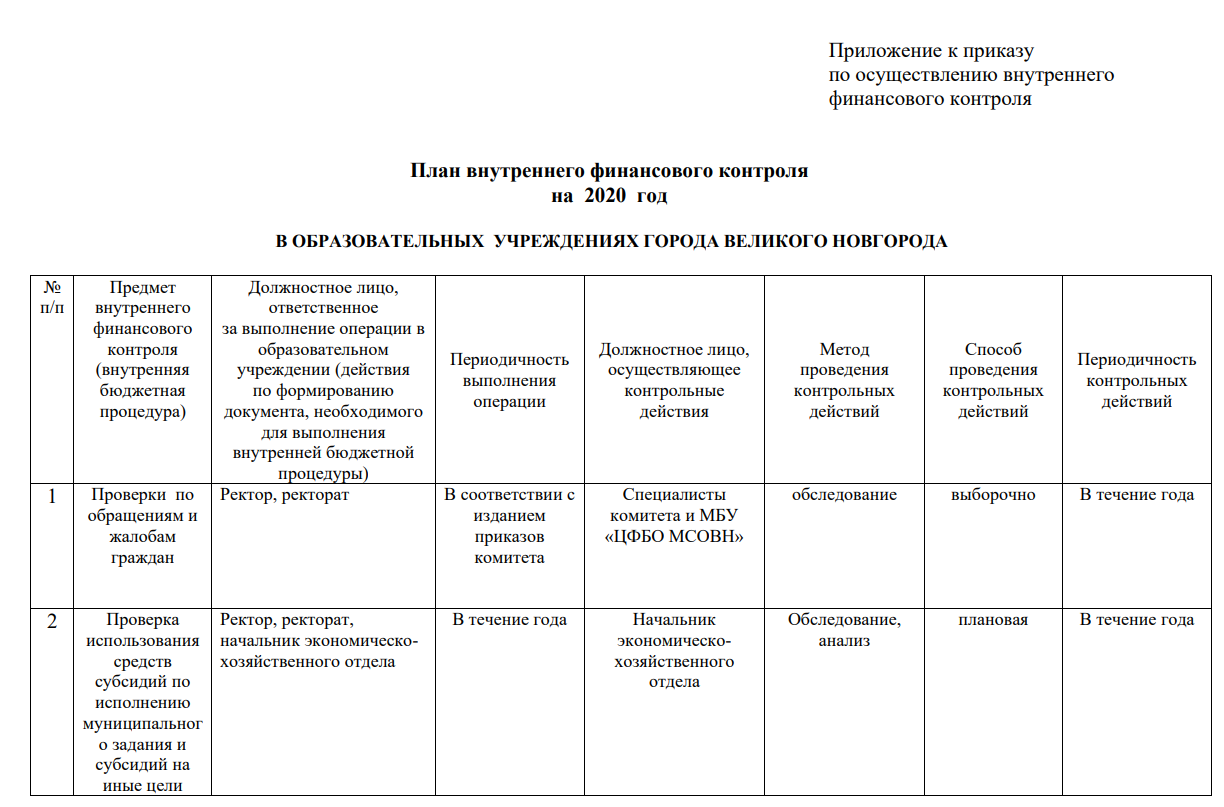

Оценка эффективности системы внутреннего финансового контроля расходов гоау дпо «региональный институт профессионального развития» ⇐ ПредыдущаяСтр 9 из 9

При оценке эффективности работы финансовых служб в сфере финансового контроля можно обратится к экономическому анализу. Данный вид обработки информации предполагает прямую корреляцию получаемых экономических показателей и качества деятельности организации. Основой для оценки эффективности служит анализ финансового состояния. Анализ финансового состояния предприятия является одним из ключевых моментов его оценки, так как служит основой понимания истинного положения предприятия. Финансовый анализ — это процесс исследования и оценки предприятия с целью выработки наиболее обоснованных решений по его дальнейшему развитию и пониманию его текущего состояния. Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Важность финансового анализа при оценке эффективности внутреннего контроля значительна. Он позволяет структурно оценить показатели деятельности и дать характеристику проводимым мероприятиям. Результаты финансового анализа непосредственно влияют на выбор методов оценки, прогнозирование доходов и расходов предприятия, на определение ставки дисконта, применяемой в методе дисконтированных денежных потоков, на величину мультипликатора, используемого в сравнительном подходе.

Таблица 9 – Анализ абсолютных показателей ГОАУ ДЦО «Региональный институт профессионального образования» тыс.руб.

За отчетный период абсолютные показатели организации изменились в лучшую сторону. Почтив все показатели увеличились, кроме собственных источников финансирования. Произошло уменьшение 4 233 тыс. руб. или 25,81%. Причиной является уменьшение снижение спроса на виды деятельности, предлагаемые в целях коммерческой выгоды учреждением. Данное снижение не является критичным, так как покрывается путем финансирования бюджетных средств. За счет финансирования за анализируемый период организация получила прирост в 23 530 тыс. руб. или в 94,02%. Рост произошел за счет увеличения финансирования и получения ряда субсидий.

В 2019 году можно заметить тенденцию резкого увеличения всех показателей. Данный рост значительно сказался и на обязательствах учреждения. Увеличение за анализируемый период составило 191 290 тыс. руб. или 383.19%. Большой скачек в увеличении произошел и в валюте баланса. Увеличение валюты баланса — это свидетельство того, что активы предприятия прирастают, а вместе с ними прирастают и пассивы. Увеличение за анализируемый период составило 195 523 тыс.руб. или на 583,2%. Данный рост связан с значительным увеличением государственного финансирования и значительный прирост субсидий. В таблице 10 представлены изменения показателей платежеспособности и ликвидности за 2018 – 2020 год.

Таблица 10 – Изменения показателей ликвидности ГОАУ ДЦО «Региональный институт профессионального развития».

Коэффициент обеспеченности обязательств активами - характеризуется величиной активов организации, приходящихся на единицу долга. Данный показатель должен быть около 1 или выше, это свидетельствует о том, насколько собственные активы предприятия покрывают долговые обязательства. Данный показатель на 2020 год находится на уровне 0,8, что не дотягивает до нормативного значения. Но по сравнению с 2018 годом произошло положительное изменение.

Коэффициент абсолютной ликвидности - финансовый коэффициент, который получают делением денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства. Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. абсолютно ликвидными активами. Нормативное ограничение Кал> 0.2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. За 2020 год показатель равен 0,02, что значительно не соответствует нормативному значению. В 2018 год данный показатель имел хорошее значение и был выше нормы. Коэффициент быстрой ликвидности - финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Нормальное значение коэффициента попадает в диапазон 0,7-1. Исследуемая организация обладает нормативным значением данного, что отлично сказывается на финансовым состоянии. В таблице 11 предоставлены рассчитаны коэффициенты финансовой устойчивости для анализа финансового состояния.

Таблица 11 – Показатели финансовой устойчивости ГОАУ ДПО «Региональный институт профессионального развития»

Коэффициент автономии - финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Исходные данные для расчета содержит бухгалтерский баланс организации. Коэффициент автономии показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Нормативное ограничение. Ка> 0.5. Чем выше значение коэффициента, тем лучше финансовое состояние компании. В анализируемой организации данный показатель находится в отрицательном значении. Это связано тем, что предприятия фактически не имеет доходов по деятельности, оказываемой с целью получения прибыли. Соответственно данный показатель и находится в отрицательном значении. Другим же будем коэффициент автономии с учетом расчетов с учредителями. По состоянию на 2020 год он равен 0,21 и значительно изменился по сравнению с 2018 годом. В 2018 году он находился выше, чем нормативное значение, что давало положительную характеристику финансовому состоянию учреждения. Коэффициент финансового левериджа показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Коэффициент финансового левериджа показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов. Для российских организаций нормальное значение ≤ 1. То есть номой считается равенство собственного и заемного капитала. Отрицательное значение без участия учредителей очевидно. Причины описывались выше. С учетом учредителей данный показатель в анализируемом периоде значительно вырос и составил на 2020 год 3,38. Хотя нормативное значение позволяет сделать вывод, что стремительный рост данного показателя является отрицательным фактором. Такое значение позволяет сделать вывод о превосходстве собственных средств над заемными в капитале организации, что связано с государственным происхождение предприятия.

При анализе эффективности внутреннего контроля стоит обратить внимание показатели эффективности, которые характеризуют деятельность учреждения в целом. Затрагивая тему финансовых отношений, финансового контроля стоит уделить внимания финансово-экономической деятельности учреждения, а также провести анализ эффективности работы подразделения, отвечающее за данный аспект – экономическо-хозяйственный отдел. Данная информация представлены в таблице 12.

Таблица 12 – показатели эффективность работы государственного учреждения.

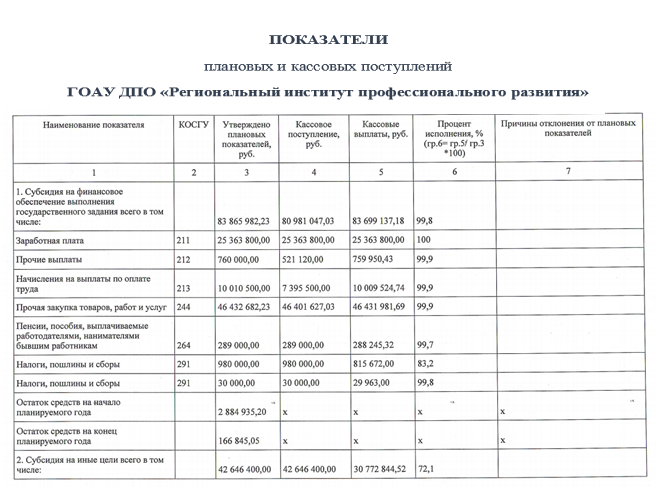

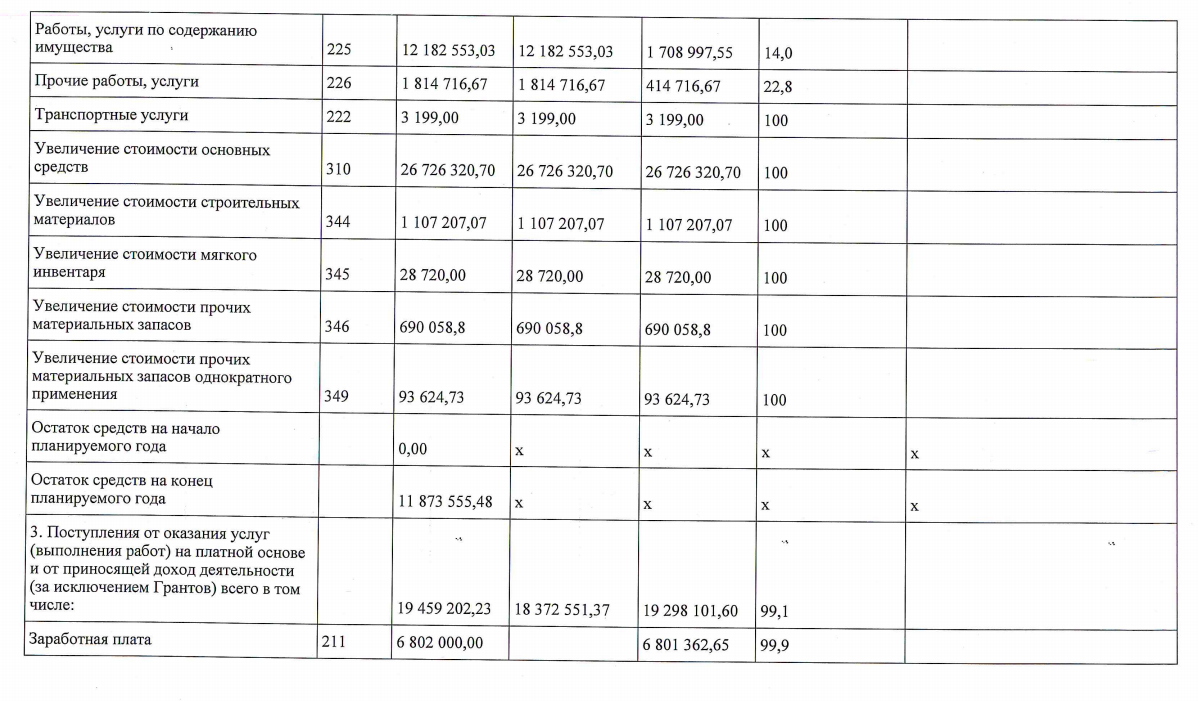

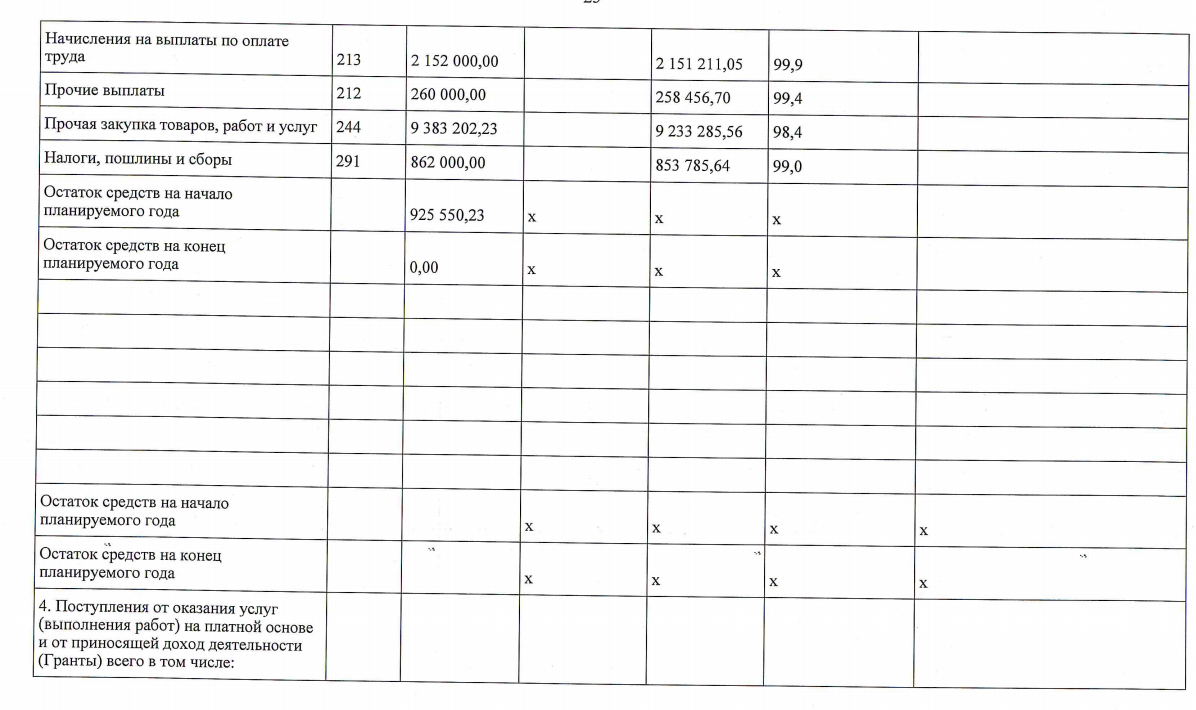

Порядок эффективности работы финансовой службы, согласно таблице 12, является: - отсутствие нарушений по результатам соответствующих проверок; - целевое и эффективное использование бюджетных и внебюджетных средств; - объем средств от оказания платных услуг и иной приносящей доход деятельности Эффективность использования бюджетных средств представлено в отчете о результатах деятельности и об использовании имущества за 2020. В приложении В приведены выдержки из данного документа. По данный приложения В можно сделать вывод о почти качественном целевом использовании средств, назначенных государством. При детальном анализе можно заметить, что кассовые выплаты не всегда совпадают с кассовыми поступлении. Имеется тенденция к перерасходу денежных средств, установленные плановым уровнем. Данный перерасход учреждение покрывает за счет коммерческой деятельности, оказываемой ГОАУ ДПО РИПР. Деятельность по выполнению государственного задания является полной. Целевое и эффективное использование бюджетных и внебюджетных средств. Рекомендацией будет является работа по увеличение денежных и неденежных активов за счет бюджета с целью качественного улучшения работы образовательного учреждения.

Рекомендации по совершенствованию внутреннего финансового контроля в ГОАУ ДПО «Региональный институт профессионального развития»

Предложения по улучшению работы деятельности ГОАУ ДПО «Региональный институт профессионального развития» служат в основном для увеличения объема коммерческой детальности. Выполнению государственного задания происходят согласно отчету. Перерасхода средств не наблюдается. Основным упущением служит отсутствие регламентированной базы для внутреннего финансового контроля, который должен производится регулярно, для достижения точности отчетных данных с плановыми. В свою очередь внутренний финансовый контроль, который представлен на организации не соответствует регламентированным стандартам и не служит основной для контроля за деятельностью предприятия. Согласно регламентированному стандарту, необходимо создать спеациолньый отдел, в функции которого будет входить аналитика и контроль за внутрихозяйственной деятельностью. Основными задачами данной структуры будут является: - контроль за корректностью операций, производимых в организации; - создание отчётности; - регламентирование деятельности по проведение внутреннего финансового контроля; - регулирование операционно-хозяйственной деятельности. Рекомендации по улучшению финансовых показателей – основная цель данного раздела. Показатели находятся на достаточно низком уровне. Положение спасает государственное происхождение данного учреждения, что положительно сказывается на балансовой структуре и на финансовом состоянии организации. Для обеспечения должного уровня самофинансирования. Для достижения данных показателей необходимо:

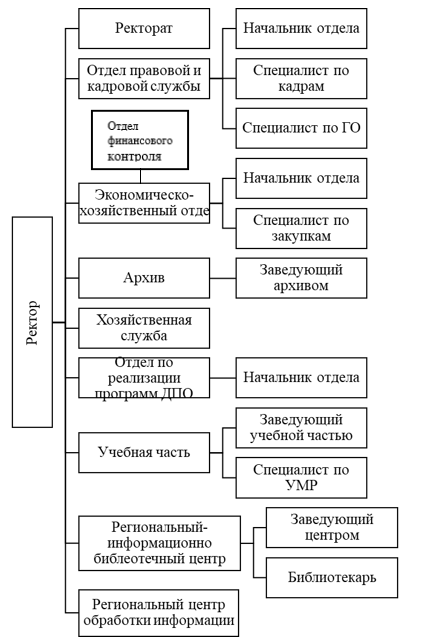

- производить качественную работу по улучшению качества деятельности, связанную с получением прибыли; - организовать структуру по контролю за качеством выполнения деятельности, связанную с получением прибыли; - уделить должное внимание маркетинговой составляющей деятельности, связанную с получением прибыли; - развивать смежные отрасли деятельности, связанные с получением прибыли. При анализе ГОАУ ДПО РИПР было выявлено, что данное учреждение не имеет четко регламентированного внутреннего контроля, нет целостности структуры выполнения деятельности, связанной с внутренним финансовым контролем. Деятельность по ведению и составлению отчетностей, проведение текущего финансового контроля и иных хозяйственных операций возложена на начальника отдела экономическо-хозяйственного отдела. В целях устранения данного дефекта основной рекомендацией будет создания специального отдела в структуре хозяйственно-экономического отдела. Данное подразделение будет вести систематический внутренний финансовый учет, проводить проверки хозяйственных операций и следить за исполнением государственного задания в учреждении. Также в компетенции данного отдела предлагается включить контроль за проведение операций, связанных с оказанием коммерческих услуг предприятию. Создание данного подразделения потребует кадрового обеспечение. Рекомендуемое количество сотрудников в отделе – 2 человека. После создания данного подразделения организационная структура предприятия будет выглядеть согласно рисунку 6.

Рисунок 9 – Рекомендованная организационная структура

Планируется, что данный отдел сможет принять на себя функции, которые на данный момент исполняет начальник отдела. Таким образом произойдет фактическое увеличение деятельности. Данные изменения приведут к увеличению государственного задания, что в свою очередь привлечет дополнительные финансовые средства учреждению. Ожидается, что продуктивность работы увеличится в 2-3 раза, так как произойдет делегирование обязанностей. Как упоминалось выше, сотрудников в отделе будет двое, что значительно повысит работоспособность отдела. Параллельная работа всех структур в учреждении способствует значительному увлечению числу мероприятий, проводимых учреждению по государственному заданию. Предполагаемый объем проведенных мероприятий представлен в таблице 13.

Таблица 13 – Предполагаемые изменения мероприятий ГОАУ ДПО РИПР

ЗАКЛЮЧЕНИЕ

В ходе данной аналитической работы по выпускной квалификационной работе был проведен анализ организации финансового контроля на предприятии. Были использованы теоретические и практические методы исследования. В процессе выполнения поставленных задач были исследованы теоретические аспекты организации финансового контроля, его место в структуре предприятия. Во второго главе дипломной работы был проведен анализ внешнего финансового контроля в ГОАУ ДПО РИПР. Предметом исследования стал отчет о проведения внешнего контроля Счетной палатой с целью контроля исполнения государственного задания, поставленное перед учреждением. Также был проведен внутренний финансовый контроль вовремя прохождение практики в данном учреждении. Были исследованы внутрихозяйственные операции и их учет в структуре учреждения. Были выявлены и устранены ошибки, который были допущены при учете субсидий из государственного бюджета. В главе 3 был представлен анализ эффективности внутреннего контроля в учреждении. Данный анализ выявил недостаток собственного финансирования в ГОАУ ДПО РИПР. Учитывая средства учредителя, которым является Новгородская область, показатели финансового состояния находятся на достойном уровне. Эффективность внутреннего контроля на предприятии незначительна, так как имеет место быть перенасыщенность обязанностями начальника экономически-хозяйственного отдела, что негативно сказывается на работе учреждение. Таким образов, автором была предложена новая организационная структура, которая подразумевает создание отдела финансового контроля. Данный отдел позволит делегировать часть обязанностей с начальник экономическо-хозяйственного отдела, что положительно скажется на производительности труда и привлечет дополнительную рабочую силу для осуществления большего количества мероприятий, целью которых будет перевыполнения государственного задания и получения дополнительного финансирования. Цели и задачи, поставленные перед автором выполнены в полном объеме. Результатом данной работы явилось создания комплекса мероприятий по уличению финансового контроля в учреждении.

СПИСОК ЛИТЕРАТУРЫ

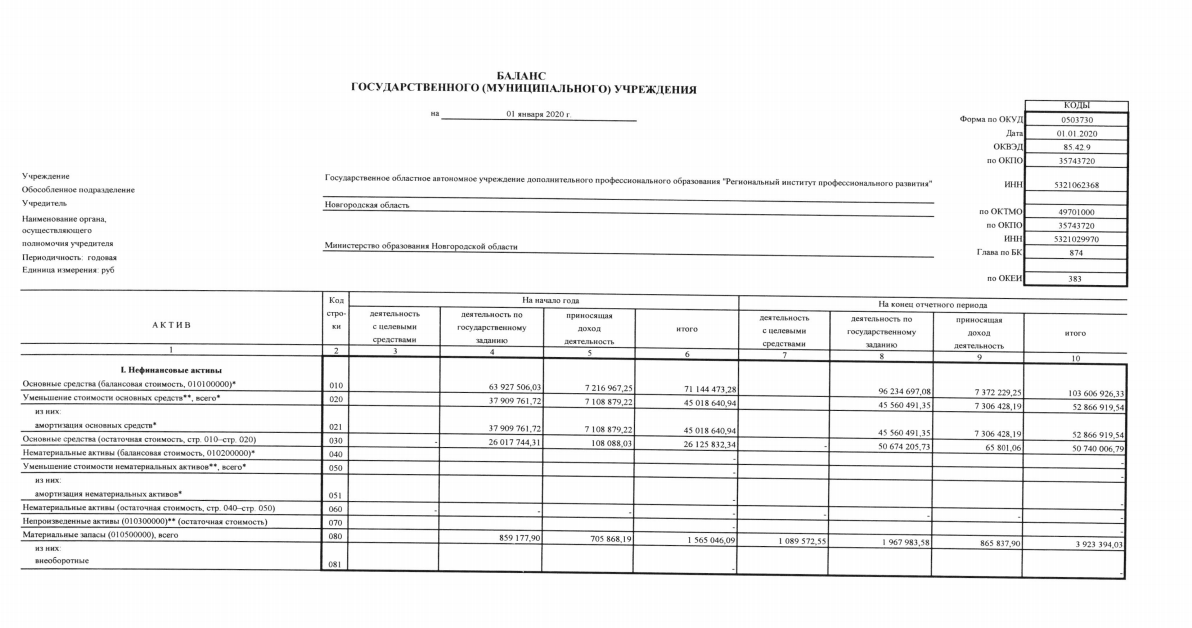

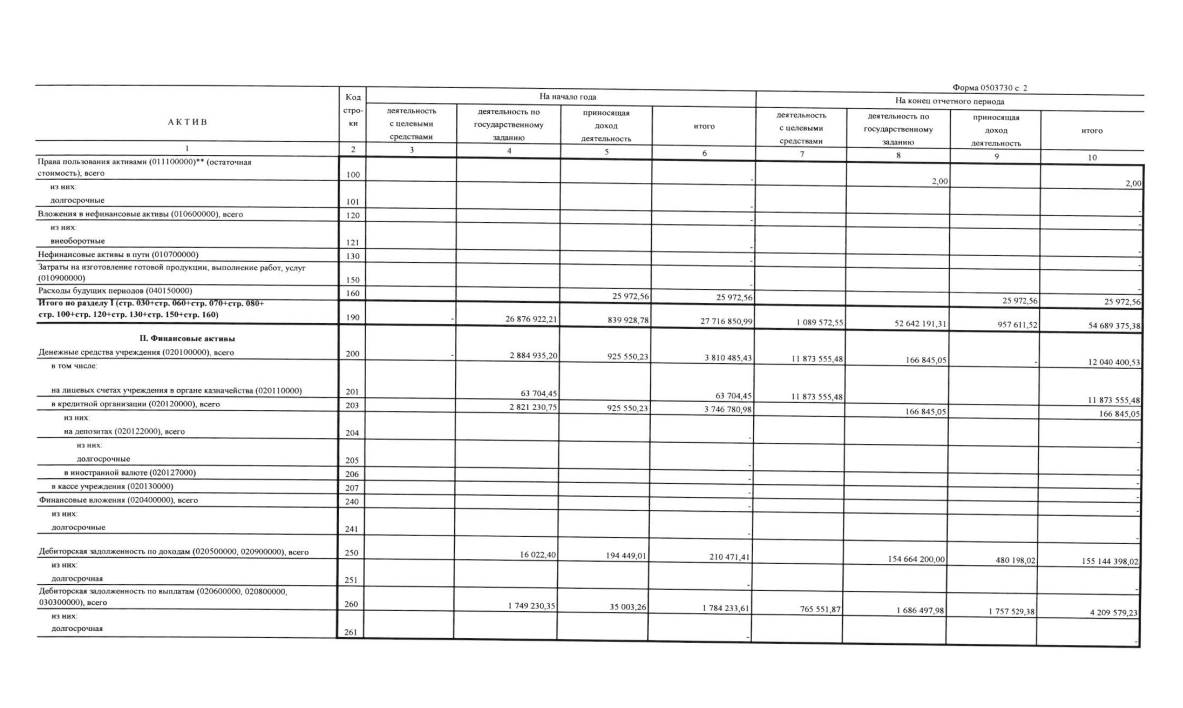

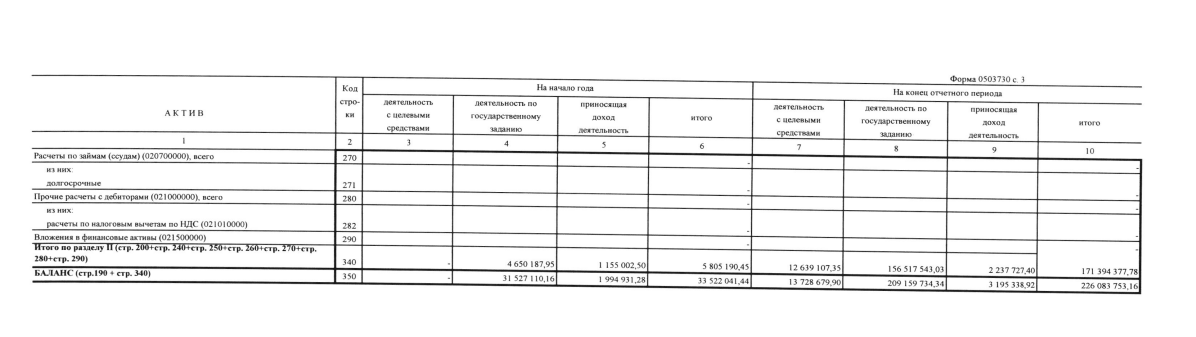

ПРИЛОЖЕНИЯ Приложение А

Приложение Б

Приложение В

Приложение Г

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-19; просмотров: 42; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.47.221 (0.071 с.) |