Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности проведения финансового контроля в бюджетных организациях

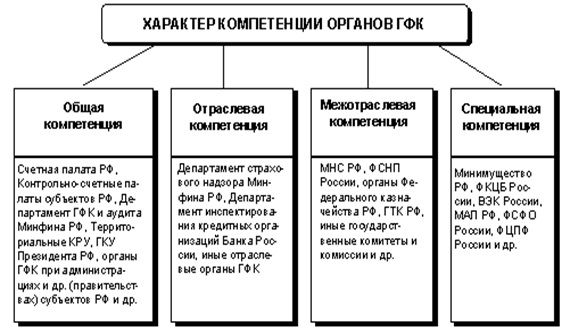

Государственный финансовый контроль представляет собой систему институтов, инструментов и объектов по проверке законности и целесообразности действий в сфере образования, распределения и использования денежных фондов государства. Основными целями государственного финансового контроля являются экспертная и аналитическая деятельность, направленная на выявление отклонений от принятых стандартов и нарушений принципов, законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии. Принцип разделения власти, закреплённый в Конституции РФ и конституциях (уставах) субъектов РФ предусматривает контроль финансовой деятельности органов представительной (законодательной) власти. Такой контроль осуществляется, прежде всего, при рассмотрении и утверждении проектов федерального и нижестоящих бюджетов, государственных и местных внебюджетных фондов, а также при утверждении отчётов об их исполнении. С этой целью созданы соответствующие структуры: комитеты и комиссии Совета Федерации и Государственной Думы, Счётная палата РФ, контрольно-счётные палаты субъектов РФ (см. рисунок 4).

Рисунок 4 – Классификация органов ГФК в зависимости от характера их компетенции

Особое место в системе финансового контроля со стороны органов представительной власти принадлежит Счётной палате РФ, деятельность которой определяется Федеральным законом «О счетной палате РФ» № 41 от 5 апреля 2013 года. Это независимый от Правительства РФ постоянно действующий орган государственного финансового контроля, наделённый широкими полномочиями и подотчётный Федеральному Собранию РФ. Сфера полномочий Счётной палаты – контроль федеральной собственности и расходования федеральных денежных средств. Контролю подлежат все юридические лица – государственные органы и учреждения, включая государственные внебюджетные фонды и ЦБР, органы местного самоуправления, коммерческие банки, страховые фирмы, а также другие коммерческие фирмы и негосударственные коммерческие организации – в части, связанной с получением, перечислением или использованием ими средств федеральной собственности, а также наличием у них налоговых, таможенных и иных льгот, предоставленных федеральными органами.

Перед должностными лицами Счётной палаты РФ поставлены следующие задачи: - организация и осуществление контроля исполнения федерального бюджета и внебюджетных фондов; - подготовка положений по устранению обнаруженных нарушений и упорядочению бюджетного процесса; - оценка эффективности и целесообразности расходования государственных средств, в том числе предоставленных на возвратной основе, и использования федеральной собственности; - определение степени обоснованности статей проектов федерального бюджета и внебюджетных фондов; - финансовая экспертиза, т.е. оценка финансовых последствий принятия федеральных законов для бюджета; контроль поступления и движения бюджетных средств на счетах банков. Счётная палата обязана также контролировать состояние государственного внутреннего и внешнего долга РФ, а также деятельность Центрального банка России по обслуживанию государственного долга, эффективность использования иностранных кредитов и займов, получаемых Правительством РФ, а также предоставление Россией финансовых и материальных ресурсов в форме займов и на безвозмездной основе иностранным государствам и международным организациям. Основные методы контроля, проводимого Счётной палатой — тематические проверки и ревизии. Для принятия мер по устранению выявленных нарушений, возмещению причинённого государству ущерба и привлечению к ответственности, в том числе к уголовной, должностных лиц, виновных в нарушении законодательства и бесхозяйственности, Счётная палата направляет представление руководителю проверяемого предприятия, учреждения или организации. При выявлении фактов грубых нарушений законности и финансовой дисциплины, наносящих государству прямой ущерб или при несоблюдении порядка и сроков рассмотрения представлений Счётной палаты, она имеет право давать предписания, обязательные для исполнения. В случае если предписания не исполняются, Коллегия Счётной палаты по согласованию с Государственной Думой может принять решение о приостановлении финансовых, платёжных и расчётных операций по счетам юридического лица. Предписание может быть обжаловано в судебном порядке.

По закону деятельность Счётной палаты является гласной: результаты должны освещаться в средствах массовой информации. Контроль финансов со стороны Президента РФ осуществляется в соответствии с Конституцией РФ путём издания указов по финансовым вопросам, подписания федеральных законов; назначения и освобождения от должности министра финансов РФ, представления Государственной Думе кандидатуры для назначения на должность председателя Центрального банка. Определённые функции финансового контроля выполняет Контрольное управление Президента РФ, созданное Указом Президента от 14.01.2011 года. Как структурное подразделение Администрации Президента оно подчиняется непосредственно Президенту РФ, но взаимодействует со всеми органами исполнительной власти. Основными задачами Контрольного управления являются: - обеспечение ведомственного финансового контроля в сфере своей деятельности; - обеспечение выполнения мероприятий, связанных с мобилизационной готовностью, гражданской обороной и защитой от чрезвычайных ситуаций в Управлении делами Президента Российской Федерации и подведомственных организациях; - обеспечение Управляющего делами Президента Российской Федерации информацией, относящейся к вопросам экономической безопасности, необходимой для принятия соответствующих решений. Контрольное управление наделено правом осуществлять сбор, накопление и анализ сведений по вопросам экономической безопасности деятельности Управления делами Президента Российской Федерации и подведомственных организаций; направлять организациям предложения и заключения по результатам ревизий и проверок с предписанием об устранении выявленных нарушений, а, при необходимости, и проведении разбирательств и привлечении к ответственности виновных должностных лиц. Правительство РФ в соответствии с Конституцией РФ и ФКЗ от 07 мая 2013 г. «О Правительстве Российской Федерации» наделено широкими полномочиями. Оно контролирует процесс разработки и исполнения федерального бюджета, осуществление единой политики в области финансов, денег и кредита. Правительство РФ контролирует и регулирует финансовую деятельность подведомственных ему органов финансового контроля. Правительством РФ утверждены положения «О Министерстве Финансов» (на основании Постановления от 22 октября 2012 года), «О Казначействе» (на основании Постановления от 26 декабря 2011 года). Важнейшее место в системе финансового контроля со стороны Правительства РФ занимает Министерство финансов РФ (Минфин), которое не только разрабатывает финансовую политику страны, но и непосредственно контролирует её осуществление. Все структурные подразделения Минфина в той или иной форме контролируют финансовые отношения. Прежде всего, Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основании решения Правительства РФ.

По результатам контроля Минфин вправе требовать устранения выявленных нарушений; ограничивать и приостанавливать финансирование из федерального бюджета предприятий и организации при наличии у них фактов незаконного расходования средств, а также непредставления ими соответствующей отчётности; взыскивать государственные средства, используемые не по назначению, с наложением предусмотренных штрафов. Оперативный контроль использования государственных средств осуществляет действующая в рамках Минфина Федеральная служба финансово-бюджетного надзора, а также органы Федерального казначейства (федеральной службы). Федеральная служба финансово-бюджетного надзора Минфина РФ, созданная Указом Президента РФ от 17 января 2011 г. «О системе и структуре федеральных органов исполнительной власти» является приемником Контрольно-ревизионного управления Минфина РФ. Вышеназванная Федеральная служба и его территориальные подразделения обязаны проводить комплексные ревизии и тематические проверки с целью контроля поступлений и целевого использования средств федерального бюджета и внебюджетных фондов; документальные проверки финансово-хозяйственной деятельности по заданиям правоохранительных органов, а также органов государственной власти субъектов РФ и МСУ. Органы Федерального казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жёсткий контроль поступления, целевого и экономного использования государственных средств. Помимо рассмотренных выше органов финансового контроля, в России существует ряд специализированных органов финансового контроля, сферой деятельности которых является конкретная область финансов, например налогообложение или страхование. В связи с повышением роли налогов в доходах государства при переходе к рыночной экономике стало необходимо выделение органов налоговой службы в особую систему. Главная задача налоговых органов – обеспечение единой системы контроля над соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей. Система налоговых органов, подчиняющаяся Правительству РФ и входящая в состав Минфина России, включает Федеральную налоговую службу, а также государственные налоговые инспекции в субъектах РФ и органах местного самоуправления. Основное оперативное звено – городские и районные налоговые инспекции, поскольку именно они осуществляют непосредственный налоговый контроль и ведут учёт налогоплательщиков. В свою очередь Федеральное налоговая служба контролирует деятельность нижестоящих налоговых органов, координирует взаимодействие органов налоговой службы с другими контролирующими и правоохранительными органами.

Налоговые органы имеют право, в соответствии с налоговым законодательством проверять любые денежные документы у юридических и физических лиц, включая совместные предприятия, иностранных граждан и лиц без гражданства; получать от них соответствующие справки и сведения (за исключением составляющих коммерческую тайну); контролировать соблюдение хозяйствующими субъектами налогового законодательства и правильность исчисления налогов. Для осуществления финансового контроля в сфере страхования была организована Федеральная служба страхового надзора. ФССН и территориальные органы, помимо лицензирования страховой деятельности и регулирования единого страхового рынка, осуществляют контроль обоснованности страховых тарифов и следят за соблюдением страховыми фирмами нормативов платёжеспособности. Устанавливаются правила формирования и размещения страховых резервов, методика расчёта соотношений между активами и обязательствами страховой фирмы, а также порядок учёта страховых операций и формы отчётности по страховой деятельности, включая соблюдение установленных нормативов. В случае неоднократного выявления нарушений законодательства и нормативных документов органы страхового надзора имеют право ограничивать действие лицензий страховых фирм либо обратиться в арбитражный суд с иском об их ликвидации. Особая роль в осуществлении финансового контроля принадлежит Центральному банку России (ЦБР). Как орган государственного управления, наделённый властными полномочиями, он организует и контролирует денежно-кредитные отношения в стране. ЦБР осуществляет надзор за деятельностью коммерческих банков. С этой целью создано специальное подразделение – Департамент банковского надзора, который проверяет соблюдение коммерческими банками банковского законодательства и установленных ЦБР нормативов банковской деятельности. На Федеральную таможенную службу при Министерстве экономического развития и торговли РФ возложен контроль над соблюдением налогового и таможенного законодательства при перемещении товаров через таможенную границу Российской Федерации. В 2004 г. функции Федеральной комиссии по рынку ценных бумаг были переданы Федеральной службе по финансовым рынкам, руководство которой осуществляет Правительство РФ. Организация и проведение внутреннего контроля с 2013 года являются для бюджетного учреждения обязательными. Внутренний финансовый контроль является одним из важных звеньев современного механизма финансового менеджмента и ему по праву отводится важная роль во всём финансовом планировании в целом.

Внутренний финансовый контроль как таковой, это запущенный процесс проверки непосредственного исполнения и своевременного обеспечения выполнения всех необходимых управленческих решений в сфере финансовой деятельности, запущен этот процесс непосредственно самим предприятием, для реализации всей финансовой стратегии и при необходимости предупреждения кризисных ситуаций, которые могут привести предприятие к банкротству. Создание и выполнение системы внутреннего финансового контроля считается обязательной составной частью проектирования всей полностью системы управления предприятием, благодаря этому, как нельзя лучше обеспечивается его эффективность. Непосредственно система внутреннего финансового контроля на предприятии создаются как по линейному, так и по функциональному принципу или сразу одновременно. Основная задача этих систем, это грамотное разделение возложенных контрольных обязанностей отдельно взятых служб и их непосредственных менеджеров. В этих традиционных и необходимых системах внутреннего контроля, сама система внутреннего финансового контроля считается органическим связующим звеном. В аудиторской деятельности по Российским стандартам система внутреннего финансового контроля считается совокупностью всех организационных структур, процедур и всевозможных методик, которые были приняты руководством некого экономического субъекта, как средства для максимально эффективного и управленческого ведения всей хозяйственной деятельности. Кроме этого, включаются созданные такие структуры как надзор и проверка, внутри экономического субъекта созданные своими собственными силами. Внутренний финансовый контроль простота построения контроллинга, простейшие методы и формы выстраиваются в полном соответствии с целями финансового контроля. В последствии это всё требует гораздо меньших усилий затрат контролирующих менеджеров и приводит к большей экономии. Текущий (оперативный) контроль производится в процессе совершения финансово-хозяйственных операций или выполнения должностными лицами учреждения своих функциональных обязанностей по контролю за наличием денежных и материальных средств. В ходе текущего контроля, как правило, не производится проверка финансовых операций за предшествующий период. Однако в случае выявления в процессе текущего контроля финансовых нарушений руководителем учреждения может быть принято решение о проведении одной из форм последующего контроля. Последующий контроль осуществляется после совершения финансово-хозяйственных операций с полной или частичной проверкой первичных учетных документов за определенный период. Целью последующего внутреннего финансового контроля является вскрытие фактов незаконного, нецелесообразного расходования денежных и материальных средств, а также вскрытие причин, породивших их. Для достижения соответствующих целей представляется целесообразным создание в учреждении специальной комиссии (внутренней проверочной или др.), в обязанности которой входила бы организация и проведение мероприятий внутреннего финансового контроля (аудита). Свою деятельность такая комиссия должна осуществлять на основании утвержденного руководителем учреждения Положения о комиссии, а также программ осуществления соответствующих проверок. Итак, подводя итог вышесказанному, можно сделать следующий вывод. Финансовый контроль является одним из наиболее важных рычагов управления финансовой системы и на современном этапе претерпевает серьезные изменения. Эти изменения также затрагивают и систему органов государства, осуществляющих финансовый контроль.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-07-19; просмотров: 68; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.29.89 (0.024 с.) |