Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проект з інформатизації управлінської діяльностіСодержание книги

Поиск на нашем сайте

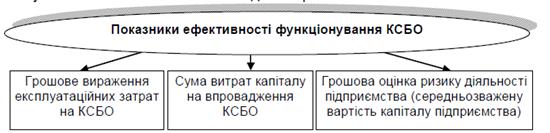

Розглядається питання про впровадження комп’ютерної системи бухгалтерського обліку (КСБО) на машинобудівному підприємстві. Для забезпечення ефективності АСУ, а зокрема і комп’ютерної системи бухгалтерського обліку, в процесі її впровадження необхідно описати та проаналізувати всі бізнес-процеси, а також забезпечити інтеграцію існуючої програмно-апаратної платформи. Для успішного впровадження чи використання інформаційних технологій також потрібна ефективна взаємодія людини з інформаційною системою. Оцінка ефективності інформаційних систем – це співставлення результатів використання інформаційної системи з витратами на її впровадження й експлуатацію. Порівнянність витрат і результатів припускає їх вираження в грошовій формі.

Рис. К.1 - Показники аналізу ефективності використання КСБО у корпораціях

Нині існує два принципових підходи до оцінки ефективності інформаційних проектів й функціонування інформаційної системи компанії в цілому: фінансовий, що надає вартісну оцінку будь-якої компоненти ІС, і змішаний, що містить фінансову й нефінансову складові. За першим методом не можна охарактеризувати ефект від застосування ІКТ у фірмі в цілому, насамперед через те, що його певні наслідки мають якісний характер (наприклад, підвищення лояльності клієнтів і дилерів, й у вартісному виразі не вимірюються). Йому відповідає методика розрахунку сукупної вартості володіння фірмою інформаційними ресурсами ТСО (Total Cost of Ownership). Основні положення цього методу були запропоновані Gartner Group ще у 1987 р. для визначення вартості володіння комп’ютером на Wintel-платформі, а сучасного вигляду вона набула після утворення у 1994 р. фірми Interpose, яка сумісно з Gartner Group розробила принципово нову модель аналізу фінансового аспекту інформаційних технологій. У найбільш узагальненому вигляді сукупна вартість володіння (СВВ) визначається як сума витрат на придбання, впровадження й користування інформаційною системою установи, загальна або у розрахунку на один комп’ютер. Для автоматизованих обчислень за методикою застосовується експертне програмне забезпечення (ПЗ) відомих фірм: Interpose (ТСО Advisor Client&Server Model), Gartner Group (ТСО Analyst), Microsoft (Desktop TCO&ROI Advisor), Intel, IBM, Symantec, але розрахунки можливі й без готових програм, достатньо знати точний алгоритм. У моделях ІТ-витрат, закладених в основу роботи експертного програмного забезпечення, використовується їх диференціація на: – прямі (бюджетні) й непрямі витрати (за сумісним підходом Microsoft і Interpose); – капітальні та поточні вкладення (за підходом Gartner Group).

Продовження додатку К

Такі витрати умовно поділяють за часовою шкалою: капітальні – здійснюються на етапі розробки автоматизованої системи підприємства, поточні витрати – на етапі її функціонування. Вибір певної стратегії, апаратної й програмної платформ при здійсненні капітальних вкладень суттєво впливає на подальші поточні витрати на функціонування ІС. За першою моделлю прямі витрати передбачаються у бюджетах центрального ІТ-департаменту великої установи, а також робочих або проектних груп з підтримки й впровадження інформаційних технологій у її виробничих й адміністративних структурних одиницях. У будь-якому разі інформацію про прямі витрати слід збирати в бухгалтерській звітності, виокремлюючи загальні витрати на заробітну плату, закупівлю обладнання й програмного забезпечення, а також суму амортизації на основні фонди, що відносяться до інформаційних технологій. При дослідженні діяльності машинобудівного підприємства необхідно визначити наступні прямі й непрямі чинники економічного ефекту впровадження комп’ютерної системи бухгалтерського обліку (на прикладі обліку ТМЦ): Прямі: 1. Зменшення трудомісткості процесу за рахунок змін принципів обліку ТМЦ підприємства (у т.ч. виключення дублюючого введення інформації; відсутність трудовитрат на формування єдиної БД на підставі даних локальних БД (міграція БД)). 2. Зміна чисельності осіб, задіяних у процесі обліку ТМЦ. Непрямі: 1. Вірогідність інформації. 2. Доступ до даних у режимі реального часу. 3. Ведення єдиної корпоративної БД ТМЦ у режимі реального часу (дозволяє в тому числі мінімізувати ступінь ризику, пов’язаного із втратою інформації або з її вірогідністю). 4. Оперативний контроль. 5. Скорочення витрат робочого часу, пов’язаного з документообігом (підвищення продуктивність праці: ефективне використання робочого часу й виконання більшого обсягу робіт). 6. Наявність інструментарію для прийняття якісних управлінських рішень. 7. Контроль інформації. 8. Авторизація виконання операцій у системі. 9. Підвищення рівня професійної підготовки персоналу. Відповідно визначених чинників економічного ефекту впровадження комп’ютерної системи обліку ТМЦ запропоновано порядок та комплекс показників для його розрахунку (табл. Л.1). Запропоновані показники розрахунку окремих складових та в загальному ефективності впровадження комп’ютерної системи обліку ТМЦ можна також використовувати при оцінці ефективності таких складових комп’ютерної системи обліку як обліку оплати праці, основних засобів та інших напрямів передбачених структурою бухгалтерської служби. Наведемо також цікавий факт [3, с. 57-62], що середня компанія втрачає від двох до трьох відсотків доходу протягом 10 днів після збою в роботі її інформаційної системи; повне відновлення функціонування системи потребує в середньому близько п’ять днів, після чого компанія виходить на рівень рентабельності, що спостерігався до збою. Планування непрямих ІТ-витрат дуже ускладнене, часто вони взагалі не враховуються, однак, складають понад 50 % середніх ІТ-витрат установ. На практиці такі дані збираються на основі деталізованих форм з обліку робочого часу, ведення яких, у свою чергу, займає чимало часу, але це майже єдиний точний спосіб з’ясувати, яку частину робочого часу витрачають користувачі на усунення проблем на комп’ютерах.

Продовження додатку К Таблиця К.2.

|

||||

|

|

Последнее изменение этой страницы: 2021-05-11; просмотров: 72; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.120.103 (0.006 с.) |