Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекция 5. Методы реализации решения и контроляСодержание книги

Поиск на нашем сайте

К методам реализации управленческих решений относятся методы планирования, организации и контроля выполнения решений (рис. 4.4).

Рис. 4.4. Классификация методов реализации решений 1. Методы планирования. При подготовке плана реализации управленческого решения необходимо определить: исполнителей, сроки, отводимые на разработку и реализацию решений, составить инструкции, для лиц, занимающихся реализацией решения; схему взаимодействия иерархических уровней в организации при решении поставленных задач, механизмы контроля исполнения решения, систему мотивации (стимулирования) задействованных исполнителей. Составление плана реализации решения предполагает получение ответа на вопросы «что, кому и с кем, как, где и когда делать?» Ответы на эти вопросы должны быть документально оформлены. Основными методами, применяемыми при составлении плана реализации управленческих решений, являются разделение обязанностей и сетевое моделирование. Планирование разделения обязанностей, прав и ответственности выполнения решения оформляется в матрице распределения ответственности. 1. Матрица распределения ответственности является также и таблицей, в которой в подлежащем содержится перечень задач, действий по реализации управленческого решения, а в сказуемом – наименование должностных лиц и названия структурных подразделений (рис. 4.5). Основные правила построения матрицы распределения ответственности: распределение прав и обязанностей между сотрудниками различных подразделений.

Рис. 4.5. Схема матрицы распределения ответственности

2. Основными инструментами сетевого моделирования выступают сетевые матрицы (рис. 4.6), где сетевой график совмещен с календарно-масштабной сеткой времени. Сетевая матрица представляет собой таблицу, где подлежащими являются перечень должностных лиц, структурных подразделений, выполняющих определенную работу, а в сказуемом изображаются этапы и операции процесса реализации решения, протекающего во времени. Основными элементами сетевой матрицы являются работа, событие, путь и перечень должностных лиц.

Рис. 4.6. Схема сетевой матрицы

2. К методам организации выполнения решения относят методы составления информационной таблицы реализации решений – ИТРР (рис. 4.7) и методы воздействия и мотивации. Управленческие решения базируются на информации, а носителями управленческой информации являются документы. Поэтому формализация процесса реализации управленческих решений требует четкого определения результата каждой операции в виде результирующих документов и их потребителей. 1. В информационной таблице реализации решений (рис. 4.7) отражается взаимодействие задач в процессе принятия решений, обеспечивается четкое разделение должностных обязанностей и ответственности (матрица распределения ответственности), виды и формы документов, являющиеся результатами решения одних задач, временные характеристики – сроки выполнения определенных работ (сетевая матрица). На основе ИТРР осуществляется координация и регулирование выполнения решения.

Рис. 4.7. Информационная таблица реализации решения

Информационная таблица реализации решений выполняет функцию информационного обеспечения процесса реализации управленческих решений, т.к. содержит состав требуемой информации, источники получения информации, способы сбора информации, способы накопления информации, способы обработки информации, способы проверки достоверности, формы представления (документ), каналы передачи информации и схемы электронного документооборота по решаемой задаче внутри организации и с внешними партнерами. 2. Методы воздействия и мотивации отражают способ выдачи распоряжений (устно, письменно, в виде приказов) и методы стимулирования исполнителей решений. 3. Методы контроля выполнения решений. В теории принятия решений менеджмент определяется как процесс принятия решений и их реализации (рис. 4.8).

Рис. 4.8. Процесс менеджмента с точки зрения теории принятия решений

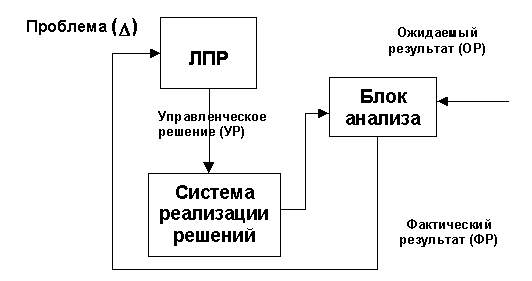

Контроль - это одна из основных функций управления, представляющая собой процесс обеспечения достижения целей, поставленных организацией, реализации принятых управленческих решений. При помощи контроля руководство организации определяет правильность своих решений и устанавливает потребность в их корректировке. Процесс контроля - это, с одной стороны, процесс установления стандартов, измерения фактически достигнутых результатов и их отклонения от установленных стандартов; с другой - процесс отслеживания хода выполнения принятых управленческих решений и оценки достигнутых результатов в ходе их выполнения. Именно результаты контроля служат основанием для руководителей организации корректировать принятые ранее решения, если отклонения в ходе реализации принятых ранее решений значительны. Главная причина необходимости контроля - это неопределенность, представляющая собой неотъемлемый элемент будущего и присущая любому управленческому решению, выполнение которого планируется на перспективу. Контроль подразделяется на: 1. Предварительный контроль осуществляется до начала работ. На этом этапе контролируются правила, процедуры и линия поведения, чтобы убедиться, что работа развивается в правильном направлении. Здесь контролируются, как правило, человеческие, материальные и финансовые ресурсы. Контроль поступающей и исходящей из организации информации - самостоятельная управленческая задача, которой ни один руководитель не вправе пренебрегать. 2. Текущий контроль проводится непосредственно в ходе выполнения работ организацией в соответствии с принятыми решениями. Как правило, он осуществляется непосредственным начальником и базируется на измерении фактических результатов проделанной работы. Основной инструмент организации контроля - обратная связь. Она позволяет установить наметившиеся отклонения в ходе выполнения работ и принять корректирующие решения. 3. Заключительный контроль обязателен после завершения работы. Если в процессе заключительного контроля отсутствует возможность непосредственно влиять на ход выполнения работы, то результаты контроля могут быть учтены при проведении последующих работ. Еще одной важной функцией заключительного контроля считается его определяющая роль при реализации функции мотивации. Мотивация осуществляется по результатам контроля. К ключевым составляющим процесса контроля относятся выработка стандартов и критериев, сопоставление с ними реальных результатов, корректирующие действия. Реализация управленческих решений состоит из реализации выбранной альтернативы и организации контроля для определения успеха реализации управленческого решения. Контроль включает: · определение результатов реализации управленческого решения; · сравнение фактических результатов и запланированных (критериями эффективности – индикаторами успеха); · анализ результатов сравнения (отклонений) и принятие в случае необходимости корректирующих решений. Контроль как функция управления является продолжением функций планирования и регулирования и сопровождает процесс реализации управленческих решений. Контроль предполагает определение и документирование фактических показателей (результатов реализации решений) и сравнение их с плановыми показателями для определения результатов деятельности организации. К контролю также относятся сравнение показателей ожидаемого и фактического выполнения планов, проверка допустимости исходных предпосылок и контроль методической и содержательной согласованности планов реализации управленческих решений. Контроль включает также комплекс мероприятий по анализу вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решений, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долго-срочный обучающий эффект. Осуществление контроля реализации решений предполагает создание механизма контроля, который должен обнаруживать изменения во внешней и внутренней средах функционирования организаций, места возникновения проблем, необходимость дополнительных решений для достижения целей системы. Механизм контроля должен состоять из 2 частей: контроль изменений во внешней среде (вход системы) и внутренней (в организации и выходах системы). С позиции управления в кибернетическом смысле процессы контроля представляют собой обратные связи и возможности изменения ранее заданных показателей на основе анализа причин отклонений и разработки корректирующих мероприятий. Целесообразно классифицировать отклонения следующим образом: · изменение результата вследствие изменения структуры производственной программы; · изменение результата вследствие изменения заданных цен (отклонение по ценам); · изменение результата вследствие изменения заданных издержек (отклонение по издержкам). Разложение общего отклонения фактических результатов от запланированных дает возможность целенаправленно анализировать причины отклонения в тех подразделениях где они произошли. Основными видами контроля реализации управленческих решений являются: административный, технологический, ревизия и аудит. Административный контроль – это проверка и постоянное наблюдение за процессами реализации управленческих решений: сроками, объемами, качеством их выполнения. Технологический контроль состоит в проверке и в постоянном наблюдении за используемыми технологиями при реализации управленческих решений. Ревизия – это есть документальная проверка результатов реализации управленческих решений. Аудит – это документальная проверка результатов реализации управленческих решений, устанавливающая уровень их соответствия определенным критериям, нормам и стандартам. Методы контроля выполнения управленческих решений подразделяются на контроль по промежуточным и конечным результатам и контроль по срокам выполнения (операции в ИТРР). 1. При организации контроля по результатам (выходам системы) основным достоинством является оценка достигнутых результатов и сравнение их с целевыми (плановыми), оценка факторов, способствовавших или препятствовавших их получению. Большое значение в механизмах контроля придается измерениям, о которых должно позаботится ЛПР. Значение проблемы измерений состоит в том, что она заставляет ЛПР более точно определить входы и выходы управленческих решений на основе четкого определения целей. Процесс осуществления контроля по результатам представлен на рис. 4.9. Фактические результаты (ФР) сравниваются с ожидаемыми (ОР) в блоке анализа, если отклонение превысит допустимый уровень (Δ), на вход системы управления (ЛПР) поступает информация о возникновении проблемы, после чего ЛПР вырабатывает новое управляющее решение.

Рис. 4.9. Схема контроля по результатам

Процесс является итеративным, и продолжается до тех, пор пока ФР не станет равно ОР, т.е. цель будет достигнута. Таким образом, основными элементами системы контроля являются: · цель (ожидаемые показатели), · результат (фактические показатели), · измеритель (блок сравнения), · оценка и выводы (цель достигнута, цель не достигнута и др.), · оценка факторов, способствовавших или не способствовавших получению результатов. Контроль по результатам чаще всего направлен на оценку коммерческой деятельности. 2. Контроль по срокам проводится, как указывалось выше при описании технологии ИТРР (информационные таблицы реализации решений), следующим образом: фактические сроки выполнения сравниваются с запланированными и выявляется отклонение. Если данные работы находятся на критическом пути, то ЛПР необходимо принять дополнительное решение, так как работы критического пути не имеют резерва для маневра, вследствие чего может измениться окончательный срок выполнения решения.

Вопросы для повторения 1. Дайте определение терминам «метод», «методика», «методология». 2. Перечислите характеристики методов диагностики проблем. 3. Перечислите характеристики методов генерирования альтернатив. Методы активизации мышления. 4. Перечислите характеристики методов генерирования альтернатив. Методы соединения альтернатив. 5. Опишите методы оценки и выбора альтернатив и методы экспертных оценок. 6. Опишите методы оценки и выбора альтернатив. Критериальные методы. 7. Опишите методы реализации управленческих решений. 8. Опишите индивидуальные методы принятия управленческих решений. 9. Опишите коллективные методы принятия управленческих решений. 10. Опишите эвристические методы принятия управленческих решений. 11. Что такое креативные методы принятия нестандартных решений? 12. Опишите методы экспертного ранжирования. 13. Сущность метода морфологического анализа. 14. Методы планирования реализации управленческих решений. 15. Методы организации выполнения управленческих решений. 16. Методы контроля управленческих решений.

|

||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 403; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.33 (0.009 с.) |