Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические аспекты разработки программы маркетинга на предприятииСтр 1 из 9Следующая ⇒

Введение

В настоящее время долгосрочная эффективная работа любого предприятия, его экономический рост и развитие определяются правильным выбором стратегических ориентиров, позволяющих наилучшим образом реализовать потенциальный человеческий капитал и другие ресурсы. Маркетинговая программа должна обеспечивать устойчивый экономический рост и развитие предприятия, повышение конкурентоспособности производимой им продукции и оказываемых услуг. Разработка качественной, комплексно обоснованной и обеспеченной ресурсами маркетинговой программы является одним из главных условий увеличения продаж, устойчивого и эффективного функционирования любого предприятия. Маркетинговая программа может быть обоснованной только в случае применения к ее разработке научных подходов, методов системного анализа, прогнозирования и оптимизации. Для выработки конкурентоспособных маркетинговых планов к процессу разработки следует применять системный, комплексный, интеграционный, маркетинговый, функциональный, динамический, процессный, нормативный, ситуационный и другие подходы. Однако в настоящее время к разработке маркетинговых планов применяются только отдельные подходы и методы, вследствие чего стратегии утверждаются к реализации недостаточно обоснованными, что приводит к неэффективному использованию ресурсов. Данное обстоятельство привело к тому, что в последнее время все большее внимание уделяется оптимизации процедуры разработки маркетингового плана и повышению эффективности его реализации, что и обусловливает актуальность темы выпускной квалификационной работы. Успешная работа предприятия в рыночных условиях невозможна без наличия у него маркетингового плана, необходимого для: организации деятельности, маркетинговых исследований, изучения потребителей; планирования продукции (изделий, услуг), ее продвижения и сбыта, планирования цен; - оценки сильных и слабых сторон производства продукции (изделий) с позиции ее конкурентоспособности и других факторов; определения альтернативных направлений в условиях предприятия. Маркетинговые планы также предусматривают повышение инновационной активности. В настоящее время только 5% российских предприятий применяют новые достижения, в то время как в Европе 80-87%.

Применение маркетингового плана в деятельности фирм и их деловых отношениях создает следующие важные преимущества: делает возможной подготовку к использованию будущих благоприятных условий; подготавливает фирму к изменениям во внешней среде. Выяснено, что сознательная, систематическая предварительная разработка маркетингового плана обеспечивает значительно более высокие результаты, чем отсутствие плана и действия, исходя из конкретной ситуации. Достоверность таких результатов подтверждается их строгой статистической верификацией. Маркетинговая программа предприятия разрабатывается и осуществляется по четырем ключевым направлениям. . Товарная политика заключается в управлении существующим товаром, а также в разработке и продвижении новых товаров на рынок. . Ценовая политика предполагает установление рыночной цены на выпускаемую продукцию. . Коммуникационная политика включает планирование и реализацию комплекса продвижения товара. Под продвижением товара понимается совокупность различных видов деятельности по доведению информации о достоинствах продукта до потенциальных потребителей и стимулированию возникновения у них желания его купить. .Сбытовая политика определяет выбор каналов сбыта выпущенной продукции. Продажа товаров в системе маркетинга является единственным способом вернуть вложенные в производство товаров средства и получить прибыль. Поэтому цель распределительной политики заключается в обеспечении доступности товаров для потребителей. Цель данной работы - разработка программы маркетинговой деятельности по увеличению объема продаж на предприятии. Основными задачами работы являются: исследование теоретических аспектов разработки программы маркетинга на предприятии; - анализ и оценка программы маркетинга на предприятии; обоснование мероприятий по совершенствованию программы маркетинга в целях увеличения объема продаж в ООО «Шуба». При написании выпускной квалификационной работы были использованы нормативно-правовые акты РФ, бухгалтерская отчетность ООО «Шуба» за 2008-2010 гг., методические разработки таких авторов как В.А. Горемыкин, А.И. Ильин, Э.Д. Уткин, Г.В. Савицкая и многие другие авторы.

Выпускная квалификационная работа содержит введение, три главы, заключение, 12 рисунков, 23 таблицы, 9 формул.

Таблица 2.4 Показатели финансово-хозяйственной деятельности ООО «Шуба» за 2009-2010 гг.

Таким образом, в сложных конкурентных условиях ООО «Шуба» не теряет стабильности, успешно продолжает развиваться и наращивает объемы своей деятельности. Для характеристики финансовой устойчивости ООО «Шуба» и ее динамики рассмотрим данные табл. 2.2.3. Таким образом, из табл. 2.2.3. видно, что собственный капитал в 2010 г. по сравнению с 2009 г. уменьшился на 957 тыс. руб. Внеоборотные активы выросли на 1311 тыс. руб. (с 27831 до 29142 тыс. руб.), собственные оборотные средства уменьшились на 2266 тыс. руб. У ООО «Шуба» недостаточно источников формирования запасов. По типу финансовой устойчивости оно относится к 4 группе - кризисное финансовое состояние. Таким образом, ООО «Шуба» в 2010 г. находилось в кризисном состоянии вследствие отсутствия собственных оборотных средств. Таблица 2.5 Динамика абсолютных показателей финансовой устойчивости ООО «Шуба» за 2008-2010 гг.

Рассмотрим результаты расчетов относительных показателей финансовой устойчивости ООО «Шуба» (табл. 2.2.4.). По данным табл. 2.2.4. наблюдается высокая финансовая не зависимость ООО «Шуба». Это подтверждается значением коэффициента автономии, которое выше минимального порогового значения, но за отчетный период снизилось на 0,05 пункта. Наблюдается увеличение соотношения заемного и собственного капитала в пользу заемного на 0,24. На начало 2010 года на 1 руб. собственного капитала предприятие привлекло 0,78 руб. заемного капитала в связи с повышением его зависимости от кредитов при финансировании активов. Весьма низкое значение коэффициента соотношения мобильных и иммобилизиванных средств, которое на 1.01.2010 г. составило 0,95.

Таблица 2.6 Динамика относительных показателей финансовой устойчивости ООО «Шуба» за 2009-2010 гг.

Это обстоятельство привело к тому, что на предприятии сложился низкий уровень маневренности и обеспеченности запасов собственными источниками, и значение коэффициента маневренности, которое также ниже порогового, снизилось на 0,08 пункта. Большая часть собственного капитала используется в оборотных активах, хотя на начало 2010 года тенденция изменилась в сторону финансирования внеоборотных активов. Также значительно ниже порогового значение коэффициента обеспеченности запасов собственными источниками, который на 1.01.2010 г. снизился на 0,11 пункта. Положительным фактом на данном предприятии является высокое значение коэффициента имущества производственного назначения, что обусловлено значительной долей оборотных средств. Весьма высоким является значение коэффициента стоимости основных средств в имуществе организации. Руководству организации необходимо обратить внимание на приоритетный принцип вложения средств в имущество сферы обращения, создающей благоприятные условия для укрепления финансового потенциала организации. Таким образом, значение практически всех показателей подтверждает вывод о кризисном финансовом состоянии потребительского общества. Причем, за исследуемый период финансовое положение ООО «Шуба» еще больше ухудшилось. Для выхода из кризисного финансового положения организации необходимо проводить финансовое оздоровление и мобилизовать все имеющиеся внутренние ресурсы.

Рыночные условия хозяйствования обязывают организации в любой период времени иметь возможность срочно погасить внешние обязательства (т.е. быть платежеспособным) или краткосрочные обязательства (т.е. быть ликвидным).

Рассмотрим ликвидность баланса ООО «Шуба» по данным табл. 2.2.5. Таблица 2.7 Анализ ликвидности баланса ООО «Шуба» за 2009-2010 гг.

Характеризуя ликвидность баланса ООО «Шуба» следует отметить, что в отчетном периоде наблюдался платежный недостаток наиболее ликвидных активов - денежных средств и ценных бумаг для покрытия наиболее срочных обязательств: на начало периода 17328 тыс. руб. или на 98,5 % и на конец периода - 25917 тыс. рублей. Эти цифры говорят о том, что на начало периода только 1,5 % срочных обязательств организации покрывались наиболее ликвидными активами. В конце отчетного периода ожидаемые поступления от дебиторов были меньше краткосрочных кредитов банка на 5712 тыс. руб., следовательно, недостаток быстрореализуемых активов по сравнению с общей величиной краткосрочных обязательств составил 20205 тыс. руб. (25917-5712). В связи с отсутствием долгосрочных кредитов и заемных средств отмечается излишек медленно реализуемых активов, причем на конец года данный показатель излишка еще более увеличился. Анализируя текущее финансовое положение организации с целью вложения в него инвестиций, используют и относительные показатели платежеспособности и ликвидности. Рассмотрим динамику относительных показателей ликвидности ООО «Шуба» по данным табл. 2.2.6. Таблица 2.8 Динамика относительных показателей ликвидности ООО «Шуба» за 2008-2010 гг.

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых за счет денежных средств и краткосрочными финансовыми вложениями на конец 2010 года, составил незначительную величину, так как у организации по балансу практически отсутствуют денежные средства на счету. Коэффициент быстрой ликвидности в конце 2010 г. составил 0,19, что на 0,08 пункта ниже его значения в конце 2009 г. (0,27) при рекомендуемом значении от 0,5 до 1,0., т.е. предприятие не может погасить краткосрочную задолженность за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов.

Коэффициент текущей ликвидности в конце 2010 г. составил 1,01, что на 0,19 пункта ниже его значения в конце 2009 г. (1,2) при рекомендуемом значении от 1,5 до 2,0. Коэффициент текущей ликвидности ниже нормы, т.е. это говорит о том, что ООО «Шуба» не платежеспособно. Таким образом, за анализируемый период ООО «Шуба» не может погасить дебиторскую краткосрочную задолженность за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов. Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости документооборота в банках страны, своевременности оформления банковских документов, сроков представления кредита и других причин. По данным коэффициента критической ликвидности можно сделать вывод о том, что предприятие не в состоянии мобилизовать средства в расчетах с дебиторами на покрытие краткосрочных обязательств. Снижается вероятность погашения краткосрочных обязательств, даже если в качестве источников для их покрытия предприятие будет использовать и дебиторскую задолженность. Таким образом, финансовые результаты деятельности ООО «Шуба» в целом улучшились, что является результатом умелого, просчитанного управления всей совокупностью факторов, определяющих финансовые результаты деятельности, но финансовое состояния ухудшилось.

Таблица 3.3.1 Рекламный бюджет ООО «Шуба» на один месяц 2011 г.

Итак, на рекламную кампанию на 1 месяц требуется 38760 руб. Следовательно, на год потребуется затрат на рекламу

х 38760 = 465120 руб. или 465,1 тыс. руб.

Об экономической эффективности рекламы можно судить по тому экономическому результату, который будет достигнут от применения рекламного средства или проведения рекламной кампании. Экономический результат определятся соотношением между прибылью от дополнительного товарооборота, полученного под воздействием рекламы, и расходами на нее. Для расчета экономического эффекта можно использовать следующую формулу: Э= Тд х Нт /100 - (Up + Uд)

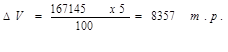

где Э - экономический эффект рекламирования, руб.; Тд - дополнительный товарооборот под воздействием рекламы, руб.; Нт - торговая надбавка на товар, в % к цене реализации; Up -расходы на рекламу, руб.; Uд - дополнительные расходы по приросту товарооборота, руб. В данном случае мы сопоставляем полученный эффект от проведения рекламного мероприятия с затратами на его осуществления такого соотношения могут выражаться в трех вариантах: 1. Эффект от рекламного мероприятия равен затратам на его проведение. 2. Эффект от рекламного мероприятия больше затрат (прибыльное) 3. Эффект от рекламного мероприятия меньше затрат (убыточное) ООО «Шуба» планирует увеличить объем продаж в 2011 г. на 20%. Следовательно, дополнительный товарооборот составит

Тд = 167145 х 1,2-167145 = 33429 тыс. руб. Н т =20 % Uр = 76320

Uд - дополнительных расходов по приросту товарооборота у данного предприятия нет. Подставив данные в формулу получим: Э = 33429* 20/100 - 76,3=6609,5 тыс. руб. Экономический эффект от осуществления рекламной кампании в 2011 г. с рассчитанным необходимым рекламным бюджетом составит 6609,5 тыс. руб., т.е. эффект от разработанного рекламного бюджета больше затрат и является прибыльным, что говорит о том, что произойдет улучшение эффективности рекламно-информационной деятельности ООО «Шуба». Итак, мы рассмотрели рекомендации по улучшению маркетинговой деятельности ООО «Шуба», а также организационные мероприятия по развитию рекламной деятельности. Грамотно разработанная рекламная кампания и рекламный бюджет в маркетинговой деятельности непременно приведут за собой повышение имиджа ООО «Шуба», и как следствие, повышение объемов продаж. Было отмечено, что необходимо внедрять дополнительные услуги, что обеспечит повышение качества обслуживания клиентов ООО «Шуба» и увеличение объема продаж на 5 %. Прирост объема реализации составит:

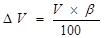

где β - прирост объема реализации после проведения мероприятий, %.

Таблица 3.3.2 Расчет эффективности мероприятий по внедрению дополнительных услуг по обслуживанию клиентов ООО «Шуба»

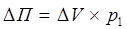

Прирост прибыли составит:

где р1 - прибыль на 1 рубль реализации услуг.

Годовой экономический эффект определяется по формуле:

Э = ∆ П - ЗТ, (4) где З Т - текущие годовые затраты на проведение мероприятий.

Таким образом, годовой экономический эффект составит:

Э = 417,9 - 360 = 57,9 тыс.руб.

В работе было отмечено, что качественное обслуживание покупателей ООО «Шуба» является резервом увеличения объемов оказываемых услуг. Таблица 3.3.3 Расчет эффективности мероприятий по повышению качества обслуживания посетителей ООО «Шуба»

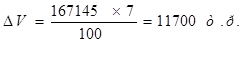

Прирост объема реализации составит:

где β - прирост объема реализации после проведения мероприятий, %.

Прирост прибыли составит:

где р1 - прибыль на 1 рубль реализации услуг.

Годовой экономический эффект определяется по формуле:

Э = ∆ П - ЗТ, (8)

где З Т - текущие годовые затраты на проведение мероприятий.

Таким образом, годовой экономический эффект составит:

Э = 819-475 = 344 тыс. руб.

Экономический эффект незначителен, но качество обслуживания позволит создать благоприятный имидж предприятия. Все предложенные мероприятия являются эффективными и позволят совершенствовать организацию маркетинговой деятельности ООО «Шуба» с целью улучшения финансовых результатов. Заключение

В России стратегический маркетинг находится только в стадии становления, хотя теория стратегического планирования и управления, задача которого состоит в обеспечении динамичного развития организации в долговременной перспективе, разрабатывалась зарубежными исследователями еще в 50-х годах XX столетия. Мониторинг внешней среды, своевременное распознавание угроз, выявление возможностей для развития, определение преимуществ в конкурентной борьбе и способы их реализации, корректировки целей, гибкое маневрирование ресурсами стало основным в той деятельности. В настоящее время для многих предприятий остро встает вопрос об эффективном функционировании в новых условиях. Это возможно, если они имеют свою стратегию развития. Без определенной цели, линии поведения предприятие долго просуществовать не сможет. Таким образом, встает вопрос выбора приоритетов и концентрации усилий на определенных направлениях. Развитие всех направлений требует больших материальных и трудовых ресурсов, а поддержание большого числа направлений приведет к распылению материальных средств и усилий коллектива менеджеров и сотрудников предприятия. Объектом исследования работы является общество с ограниченной ответственностью «Шуба» Основной вид деятельности - общественное питание и розничная торговля. Выручка от продаж в 2010 г. увеличилась на 39885 тыс. руб. и составила 167145 тыс. руб. Прирост составил 31,3 %. Себестоимость продаж возросла на 26 % и составила 124923 тыс.руб. Доля себестоимости в выручке снизилась на 3,2 п.п., что связано с опережающим темпом роста выручки. На увеличение себестоимости повлияло увеличение объемов деятельности и расходов на оплату труда. Среднесписочная численность работников в 2010 г. увеличилась на 39 человек. Производительность труда одного работника возросла на 68,6 тыс. руб. и составила в 2010 году 484,5 тыс. руб. Причиной увеличения численности работников служит расширение объемов деятельности. Произошел рост зарплаты на 11,5 %, что свидетельствует об уделении внимания руководством общества повышению стимулирующей роли заработной платы. В результате роста практически всех показателей деятельности ООО «Шуба» получило положительный финансовый результат в виде прибыли от продаж, которая составила в 2010 г. 6897 тыс. руб., увеличившись за исследуемый период на 3582 тыс. руб. Система управление маркетингом на предприятии - это рациональное положение, с помощью которого ООО «Шуба» решает поставленные задачи. Для ООО «Шуба» более приемлема стратегия глубокого проникновения на рынок, так как оно действует на прежнем рынке с теми же услугами, но перед ним стоит задачи завоевать дополнительную долю рынка. Для достижения этой цели можно пойти двумя путями: 1повышение качества услуг; 2снижение цены на услуги. На предприятии выберем стратегию снижения цены на услугу, как наиболее оптимальную в сложившихся экономических условиях хозяйствования предприятия, так как качество услуг на сегодняшний день как и у ООО «Шуба», так и у его конкурентов удовлетворяет потребителей, и резервов увеличения качества на сегодняшний день недостаточно, чтобы увеличить долю рынка по продаже предоставляемых услуг. Результаты маркетингового анализа показывают, что для ООО «Шуба» существует достаточно приемлемая рыночная ниша по сбыту услуг по организации общественного питания населения и предприятий. Поэтому в своей маркетинговой политике ООО «Шуба» планирует методом ценовой конкуренции занять этот сегмент и закрепиться на нем. Таким образом, сбыт планируемых услуг экономически обоснован и гарантирован. Таким образом, основная стратегия ООО «Шуба» - ценовая конкуренция, которая допустима и целесообразна в условиях низких издержек. Можно сделать вывод, что ценовой фактор является решающим фактором конкурентоспособности услуг общественного питания ООО «Шуба». ООО «Шуба» необходимо проводить работу по дальнейшему укреплению конкурентных позиций, используя имеющие резервы: 1. Необходимо увеличивать объемы деятельности по розничной торговле и общественному питанию, расширять ассортимент продукции и товаров; проводить гибкую ценовую политику, позволяющую вытеснять конкурентов с рынка. . Эффективнее использовать торговые и складские площади, посадочные места предприятия питания. . Снизить уровень издержек производства и обращения, минимизировать текущие затраты. . Эффективнее использовать оборотные средства, ускорить их оборачиваемость. Повысить объем оборота ООО «Шуба» можно за счет следующих мероприятий: · изучение спроса потребителей; · расширение и обновление ассортимента продукции собственного производства; · проведение рекламных мероприятий; · проведение маркетинговых исследований; · увеличение продажи продукции собственного производства через палатки, киоски другие виды мелкорозничной сети; · организация дополнительных мест обслуживания посетителей в летний период; · улучшение организации материально- технического снабжения; · увеличение пропускной способности обеденных залов за счет прогрессивных форм обслуживания, совершенствования режима работы; · повышение квалификации работников; · приобретение нового оборудования и повышение эффективности их использования; повышение культуры обслуживания; · внедрение новых технологий приготовления продукции общественного питания; · внедрение индустриальных методов производства полуфабрикатов и повышение обеспеченности ими предприятий общественного питания и др. Реализация данных направлений позволит повысить эффективность маркетинговой деятельности и будет способствовать дальнейшему укреплению экономического потенциала ООО «Шуба». Список использованной литературы

1. Гражданский кодекс Российской Федерации Ч.1.: Федеральный закон РФ от 31.11.1994г. №51-ФЗ в ред. от 06.04.2011г.// СЗ РФ. -1994. -№32. Ст. 3301. 2. Гражданский кодекс Российской Федерации Ч.2.: Федеральный закон РФ от 26.01.1996г. №14-ФЗ в ред. от 07.02.2011г. №145-ФЗ// СЗ РФ. -1994. -№5. Ст. 410. . Налоговый кодекс Российской Федерации Ч.1.: Федеральный закон РФ от 31.07.1998г. №146-ФЗ в ред. ФЗ РФ от 30.07.2010г. // СЗ РФ. -1998. -№31. Ст. 3844. 4. Алексунин, В.А. Маркетинг: учебник / В.А. Алексунин. - М.: Издательский дом «Дашков и К», 2011 - 614 с. . Степанова, Г.Н. Стратегический менеджмент. Планирование на предприятии. - М.: Изд-во МГУП, 2011. . Арутюнов, Ю. А. Финансовый менеджмент: учебное пособие / Ю. А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2008. - 309 с. 7. Багиев, Г. Л. Маркетинг: учебник для вузов / Г. Л. Багиев, В. М. Тарасевич, общ. ред. Г. Л. Багиев. - 3-е изд., перераб. и доп. - СПб. [и др.]: Питер, 2010. - 573 с. . Басовский, Л. Е. Экономический анализ: (комплексный экономический анализ хозяйственной деятельности): учебное пособие для вузов / Л. Е. Басовский, А. М. Лунева, А. Л. Басовский. - М.: ИНФРА-М, 2008. - 221 с. . Бурцева, Т.А. Управление маркетингом: Учебное пособие / Т.А. Бурцева, В.С. Сизов, О.А. Цень. СПб.: Питер. - 271 с. . Великая, Е.Г. Стабилизация экономики промышленных предприятий на основе разработки системы маркетинга: Дисс.: Багиев Г. Л. Маркетинг: учебник для вузов / Г. Л. Багиев, В. М. Тарасевич, общ. ред. Г. Л. Багиев. - 3-е изд., перераб. и доп. - СПб. [и др.]: Питер, 2010. - 573 с. канд.экон.наук / Е.Г. Великая. - Старый Оскол, 2001. - 153 с. . Веснин, В. Р. Управление персоналом: учебное пособие / В. Р. Веснин. - М.: Проспект, 2008. - 239 с. . Винслав, Ю. Б. Маркетинг в системе управления интегрированными корпоративными структурами / Ю. Б. Винслав / / Российский экономический журнал. - 2010. - N 2. - С. 58-68. . Виханский, О. С. Стратегическое управление: учебник / О.С. Виханский. - Изд. 2-е, перераб. и доп. - М.: Гардарика, 2008. - 292 с. . Воскресенский, В. Ю. Развитие трудового потенциала предприятия / В. Ю. Воскресенский / / Закон и право. - 2009. - N 2. - С. 106. . Гилбер, А.П. Маркетинговые исследования: учебное пособие / А.П. Гилбер. СПб.: Издательство «Питер», 2010. - 752 с. . Глазов, М. М. Маркетинг предприятия: анализ и диагностика: учебник для вузов / М. М. Глазов, И. П. Фирова. - СПб.: Андреевский издат. дом, 2009. - 268 с. . Годин, А.А. Маркетинг: учебник / А.А. Годин. - М.: Издательский дом «Дашков и К», 2010. - 604 с. . Григорьев, М. Н. Маркетинг: учебник для вузов / М. Н. Григорьев. - М.: ЮРАЙТ, 2010. - 366 с. . Жданова, Т. С. "Ленивый" маркетинг. Принципы пассивных продаж / Т. С. Жданова. - М.: Дашков и К', 2009. - 147 с. . Киреева, Н. В. Комплексный экономический анализ хозяйственной деятельности: учебное пособие для вузов / Н. В. Киреева. - М.: Соц. отношения, 2008. - 506 с. . Кириченко, Т. В. Финансовый менеджмент: учебное пособие / Т. В. Кириченко, ред. А. А. Комзолов. - М.: Дашков и К', 2008. - 625 с. . Климова, Н. В. Экономический анализ: теория, задачи, тесты, деловые игры: учебное пособие / Н. В. Климова. - М.: Вузовский учебник, 2008. - 286 с. . Клишевич, Н. Б. Финансы организаций: менеджмент и анализ: учебное пособие для вузов / Н. Б. Клишевич. - М.: КноРус, 2009. - 304 с. . Котлер, Ф. Маркетинг от А до Я: 80 концепций, которые должен знать каждый менеджер: пер. с англ. / Ф. Котлер. - М.: Альпина Паблишерз, 2010. - 210 с. . Котляров, И. Д. Маркетинг конкурентов и связи с конкурентами / И. Д. Котляров / / Практический маркетинг. - 2010. - N 4. - С. 15-19. . Крупский, А. Ю. Информационный менеджмент: учебное пособие для вузов / А. Ю. Крупский, Л. А. Феоктистова: - М.: Дашков и К', 2009. - 80 с. . Курбангалеева, О. Трудовой потенциал экономики / О. Курбангалеева / / Расчет. - 2007. - N7. - С. 112-114. . Маркетинг: учебник для вузов по специальностям "Маркетинг" и "Менеджмент" / А. Н. Романов, [и др.], ред. А. Н. Романов. - М.: ЮНИТИ, 2005. - 558 с. . Маркетинг в отраслях и сферах деятельности: учебное пособие / ред. Н. А. Нагапетьянц. - М.: Вузовский учебник, 2007. - 271 с. . Маркетинг. Принципы и технология маркетинга в свободной рыночной системе: Учебник для вузов/Под ред. Н.Д. Эриашвили. - М.: Банки и биржи, ЮНИТИ, 2005. - 255 с. . Масляева, М. Директ-маркетинг: просто, но эффективно / М. Масляева / / Экономика и жизнь. - 25/ 5/2010. - N 19. - С. 19. . Наумов, А. Н. Реализация трудового потенциала на предприятии / А. Н. Наумов / / Учет в производстве. - 2004. - N1. - С. 32-41. . Панкрухин, А. П. Антикризисный стратегический маркетинг / А. П. Панкрухин / / Практический маркетинг. - 2010. - N 6. - С. 4-10. . Развитие персонала в организации / сост. Н. И. Волошин. - М.: Финансы и статистика, 2009. - 394 с. . Рамазанов, С.В. Маркетинговые исследования на мебельных предприятиях: Дис.... канд. экон. наук: 08.00.05 / С.В. Рамазанов. М., 2009 - 193 с. . Романович, В. К. Маркетинг: учебное пособие для экономических специальностей / В. К. Романович, Рос. ун-т кооперации. - М.: [б. и.], 2008. - 88 с. . Рубцов, И. В. Экономика организации (предприятия): учебное пособие для экономических вузов / И. В. Рубцов. - М.: ЭЛИТ, 2008. - 331 с. . Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник для вузов / Г. В. Савицкая. - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2008. - 512 с. . Самоукина, Н. В. Мотивация персонала как проблема / Н. В. Самоукина / / Управление персоналом. - 2004. - N7. - С. 62-66. . Сергеев, И. В. Экономика организации (предприятия): учебное пособие для вузов / И. В. Сергеев. - Изд. 3-е, перераб. и доп. - М.: Финансы и статистика, 2007. - 574 с. . Сидоренко, С. Мотивация персонала: две стороны медали / С. Сидоренко / / Человек и труд. - 2007. - N 7. - С. 39-46. . Синяева, И. М. Маркетинг в коммерции: учебник / И. М. Синяева, С. В. Земляк, В. В. Синяев, ред. Л. П. Дашков. - М.: Дашков и К', 2007. - 547 с. . Синяева, И. М. Маркетинг в предпринимательской деятельности: учебник / И. М. Синяева, С. В. Земляк, В. В. Синяев, ред. Л. П. Дашков. - М.: Дашков и К', 2009. - 266 с. . Сироткин, В. Б. Финансовый менеджмент фирмы: учебное пособие / В. Б. Сироткин. - М.: Высш. шк., 2008. - 320 с. . Соломонов, Л. А. Маркетинг как система. К вопросу о некоторых основополагающих понятиях маркетинга / Л. А. Соломонов / / Маркетинг в России и за рубежом. - 2010. - N 1. - С. 122-131. . Спивак, В. А. Организационное поведение и управление персоналом: учебное пособие для вузов / В. А. Спивак. - СПб.: Питер, 2006. - 412 с. . Старобинский, Э. Е. Менеджмент на практике: управление персоналом, управление производством, управление качеством: опыт компаний США, Японии, Западной Европы / Э. Е. Старобинский. - М.: Книжный мир, 2004. - 152 с. . Стеганцев, А. В. Стратегическое управление персоналом в области продаж / А. В. Стеганцев / / Менеджмент в России и за рубежом. - 2008. - N 3. - С. 124-129. . Федорова, Н. В. Управление персоналом организации: учебное пособие / Н. В. Федорова, О. Ю. Минченкова. - Изд. 3-е, перераб. и доп. - М.: КноРус, 2008. - 415 с. . Финансовый менеджмент: учебное пособие для вузов / А. Н. Гаврилова, [и др.]. - 4-е изд., испр. и доп. - М.: КноРус, 2008. - 431 с. . Хендерсон, Р.И., Компенсационный менеджмент. Стратегия и тактика формирования заработной платы и других выплат, Санкт-Петербург, Питер, 2009 год. Цахаев, Р.К. Основы маркетинга: учебник / Р.К. Цахаев, Т.В. Муртузалиева, С.А. Алиев. - М.: Издательство «Экзамен», 2005. - 448 с. . Устав предприятия. 53. Положение о предприятии или о его структурном подразделении. 54. Программы, планы организации.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 58; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.205.223 (0.156 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (2)

, (2)

, (3)

, (3) ,

, , (5)

, (5) 360 тыс. руб.

360 тыс. руб.

,

,