Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Утворення страхових резервівСодержание книги

Поиск на нашем сайте

Створення резервів для покриття можливих втрат за позиками є обов’язковим елементом банківської справи, адже це гарантує комерційним банкам їх відшкодування збитків від невиконання позичальниками кредитних угод та сприяє підтримці ліквідності активів банку на необхідному рівні. Для обмеження ризику у проведенні активних операцій та підвищення ефективності управління кредитними ризиками Національний банк України минулого року почав провадити більш жорстку політику контролю за формуванням комерційними банками резерву для відшкодування можливих втрат за кредитними операціями. Це дало позитивний результат. За станом на 01.01.1998 року обсяг сформованих комерційними банками страхових фондів за кредитними операціями становив 219.5 млн. грн. (для порівняння на 01.01.1997 загальна сума резервів становила 76.9 млн. грн. тобто майже у 3 рази менше), у тому числі: загальних резервів – 127.3 млн грн. Спеціальних – 92.2 млн. грн. Слід зазначити, що найбільш активізувався цей процес у 4 кварталі минулого року, коли страхові резерви зросли на 54 млн. грн.. За рахунок сформованих резервів у 1997 році комерційними банками списано кредитну заборгованість, яку визнано безнадійною, на загальну суму 49.8 млн. грн. Але рівень сформованості резервів ще не достатній і не може забезпечити відповідний рівень захисту банківської системи, що показано на Діаграмі 4

Діаграма 4 Порівняння сум проблемних кредитів та сформованих резервів банківської системи України.

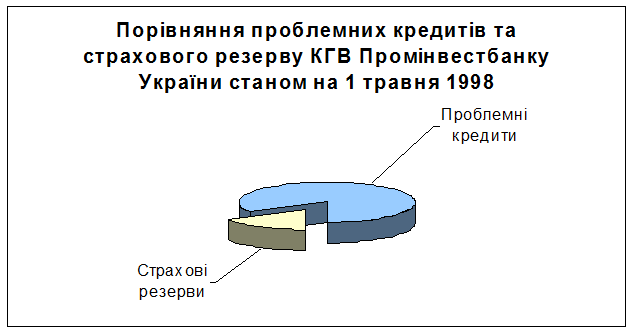

Аналогічна ситуація характерна також і для київського головного відділення Промінвестбанку України, що показано на Діаграмі 5 Діаграма 5 Порівняння проблемних кредитів та страхового резерву КГВ Промінвест банку України

За прогнозами банків з огляду на структуру кредитних портфелів протягом першого кварталу 1998 року для стабільного функціонування банківської сстеми необхідно сформувати страховий резерв для покриття кредитних ризиків у сумі 665.2 млн грн.(№ 6, стор.6) Необхідно зауважити, що резерви поділяються на загальні та спеціальні. Загальні резерви створюються під стандартні позики. Спеціальні резерви створюються для всіх інших позик. Поділ резервів на загальні та спеціальні заснований на відмінності джерел формування цих резервів. Спеціальні резерви відносять на витрати банку, а загальні формуються за рахунок прибутку після оподаткування. Для формування страхового резерву необхідно визначити вид кредиту (стандартний, під контролем, субстандартний, сумнівний). В київському головному відділенні Промінвест банку України цей розрахунок проводиться на підставі розрахунку класу фінансової надійності позичальника та погашення позичальником кредитної заборгованості: Клас позичальника у Київському головному відділенні ПІБ України визначається на основі стандартної методики оцінки класу позичальника розробленої для всіх установ ПІБ України. (Додаток 3) Її суть полягає у присвоєнні певної кількості балів за окремі характеристики позичальника, загальна сума балів показує, до якого класу належить позичальник.

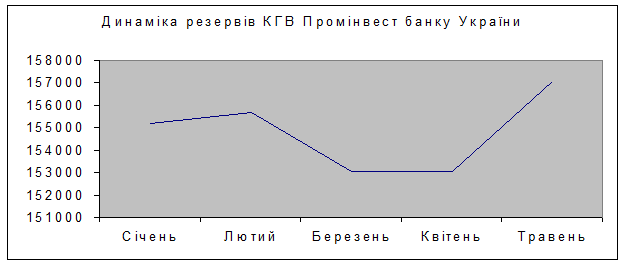

Дана методика оцінки дозволяє враховувати наряду з фінансовими показниками діяльності фірми такі якісні показники як досвід керівника, відношення позичальника і банку, імідж позичальника та інше. На мій погляд це дуже важливо, тому що дає змогу запобігти формальності при оцінці кредитоспроможності позичальника. А це в умовах нестабільності економіки, коли навіть добре функціонуючі фірми інколи опипиняються у скрутному фінансовому положенні, дуже важливо. На підставі опрацьованого і описаного в першому розділі роботи теоретичного матеріалу з оцінки діяльності позичальника методом економіко-статистичного аналізу мною було запропоновано власний метод оцінки надійності позичальника. Він базується в першу чергу на порівнянні основних фінансових коефіціентів по діяльності позичальника за певний проміжок часу з: 1. З аналогічними показниками основних конкурентів 2. З середніми показниками по галузі 3. З показниками найкращих та найгірших фірм галузі 4. З власними показниками за попередні періоди Для аналізу кредитоспроможності клієнта аналітику банку найважливішим буде, на мою думку, порівняння з середніми показниками по галузі та власними показниками фірми за минулі періоди. При порівнянні з власними попередніми показниками дуже важливим є виявлення тенденції, яка сформувалася у клієнта за останні 3-5 років. На основі цих даних можна за допомогою кореляційно-регресійного аналізу встановити прогнозні показники на найближче майбутнє. Для виконання такого аналізу дуже зручним є набір фінансових та статистичних функцій табличного процесора Excel фірми Microsoft.(Додаток 4,5,6,7) При порівнянні з середніми показниками по галузі можна виявити ефективність використання власних та залучених ресурсів клієнтом у порівнянні з аналогічними підприємствами. Даний метод не виводить агрегатної оцінки, а лише допомагає виявити місце фірми-позичальника на ринку методом порівняння. Оцінку наступної характеристики позичальника – погашення ним заборгованості здійснюється за наступною градацією: 1) Погашення є добрим, якщо борг і відсотки сплачуються у встановлені строки, а за кредитом пролонгованим 1 раз в строк не більше 90 днів; 2) Погашення є слабким, якщо строк простроченої заборгованості за кредитом та відсотками становить не більше 90 днів, чи заборгованість за кредитом, пролонгованим на строк більше 90 днів, якщо відсотки сплачуються.; 3) Погашення є недостатнім, якщо прострочена заборгованість за кредитом та відсотки за ним становлять понад 90 днів, чи заборгованість за пролонгованим кредитом понад 90 днів та відсотки не сплачуються.. Данні про погашення боргу та відсотків отримуються з кредитної історії позичальника, якщо вони відсутні, то, як правило, використовуються суб”єктивні висновки спеціалістів кредитного відділу КГВ Промінвестбанку України щодо потенціальних можливостей фірми-позичальника. В деяких випадках якщо позичальник знаходиться в іншому регіоні, то робляться офіційні запити по системі кредитних відділів Промінвестбанку України. Також дуже поширеним є використання даних служби Безпеки банку, на яку покладені обов”язки по з”ясуванню фінансово- майнового положення позичальника. При визначені розміру резерву сума заборгованості за кожним позичальником окремо зменшується на вартість: · гарантій (гарантій Кабінету Міністрів України, гарантій банків, зареєстрованих як юридичні особи у країнах, віднесених до категорій А. · застави (грошових вкладів і депозитів позичальника, які розміщені у банку, що надає кредит, майна та майнових прав позичальника.) У розрахунок розміру резерву вартість заставленого майна (майнових прав) позичальника (за вийнятком державних цінних паперів) включається у розмірі не більше 50 % вартості, визначеної договором застави.(Додаток 8, 9) Зміна у розрахунку з балансової вартості на вартість вказану у договорі застави пояснюється намаганням НБУ підвищити обсяг резервів комерційних банків, тобто ступінь захищеності від кредитного ризику. Це положення основане на тому, що, як правило, вартість вказана у договорі застави становить 60 – 70 % від ринкової вартості і може бути легко отримана банком у випадку неповернення кредиту або несплати відсотків шляхом реалізації об”єкту застави на ринку. (Додаток 10) Якщо ж до розрахунку приймати балансову вартість то рівень резервування буде нижчий (балансова вартість більшості об”єктів застави перевищує ринкову вартість), тому банк у цьому випадку матиме нижчий ступінь захисту від кредитного ризику: 1. менший обсяг резервів 2. проблеми при реалізації об”єкту застави за ціною яка перевищує ринкову Зміна обєкту при врахуванні вартості застави мала значний вплив на загальну суму резервів Київського головного відділення Промінвестбанку України, що видно з Графіку 7 та Діаграми 5

Графік 7 Динаміка резерву Київського головного відділення Промінвестбанку України за січень – травень 1998 року.

Діаграма 5 Порівняння результатів розрахунку страхового резерву за старою та новою методикою по Київському головному відділенню Промінвестбанку України Враховуючи те, що ринкова кон’юнктура в нашій країні дуже мінлива, Київське головне відділення Промінвест банку України 1 раз на рік, а також у випадку пролонгації кредитного договору, проводить перегляд вартості заставленого майна, визначеної договором застави. За кредитами, класифікованими як «безнадійні», при визначені розміру резерву встановлюється такий порядок врахування вартості застави: · за кредитами, якщо прострочена заборгованість (або загальний строк пролонгації) становить від 180 до 360 днів, до розрахунку резерву приймається не більше 25 % вартості майна та майнових прав, визначеної договором застави. · за кредитами, якщо прострочена заборгованість (або загальний строк пролонгації) перевищує 360 днів, резерв формується на всю суму основного боргу за кредитом, незалежно від наявності застави. Відповідно до всіх вищеперелічених критеріїв кредитний портфель банків класифікується за такими групами:

Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву.

КГВ Промінвестбанку України формує загальний резерв за стандартними кредитами у повному обсязі щоквартально за рахунок прибутку минулого року. Кошти загального резерву акумулюються на групі рахунків № 502 “Фонди та загальні резерви банку” (балансовий рахунок № 5020 “Загальні резерви”). При цьому робиться така проводка: Дт - рах. № 5030 “ Прибутки минулих років” Кт - рах. № 5020 “Загальні резерви” При недостатності джерел формування загального резерву протягом року банк на суму несформованого розрахункового резерву при розподілі прибутку здійснює проводку Дт - рах. № 5040 “Прибуток минулого року, що очікує затвердження “ Кт - рах. № 5020 “Загальні резерви” Банк повинен формувати за кредитами під контролем, субстандартними, сумнівними, безнадійним позиками, спеціальний резерв у повному обсязі за рахунок відрахувань, що відображаються за групою рахунків “ 770 “ Відрахування в резерви”. Кошти спеціального резерву, сформованого за рахунок витрат, акумулюються на балансових рахунках: За міжбанківськими операціями № 1590 “ Резерв під заборгованість інших банків” за операціями з клієнтами -№ 2400 “ Резерви під заборгованість за кредитами які надані клієнтам “ Спеціальний резерв розрахований з огляду на оцінки кредитного портфеля банку за станом на 01.07.97 р. має бути сформований до 01.07.99 р. за таким графіком: 1. резерв за безнадійними кредитами в повному розмірі має бути сформований до 01.01.98. р. Надалі спеціальний резерв за безнадійними кредитами формується у наступному кварталі після віднесення кредиту до категорії безнадійних. 2. спеціальний резерв за кредитами, віднесеними до категорій “ під контролем“, “ субстандартні ”, “ сумнівні”, має бути сформований у термін не пізніше 01.07.99 року рівними частками не менше 2.5 % відсотка щоквартально. S = 15.5% * № * С, де: а) 15.5 % постійний відсоток, що забезпечує формування резерву рівними частинами у встановлений строк (100 % / 8 кварталів) б) № кількість кварталів з початку формування резерву (починаючи з 1.07.1997 р.) в) С сума залишку заборгованості за кредитами, наданими до 01.07.97 р. що встановилася на відповідну квартальну дату Спеціальний резерв за кредитами, що надані банком після 01.07.97 р. та в банках, які зареєстровані і отримали ліцензію на здійснення кредитних операцій після 01.07.97 має бути сформований у кварталі наступному за тим в якому надано кредит. При цьому здійснюються такі проводки: а) за міжбанківськими операціями Дт рах. № 7701 «Відрахування в резерв під заборгованість інших банків» Кт рах. № 1590 «Резерв під заборгованість інших банків» б) за операціям з клієнтами: Дт. Рах. № 7702 «Відрахування в резерв під заборгованість за наданими кредитами клієнтам» Кт рах. № 2400 «Резерви під заборгованість за кредитами які надані клієнтам» Якщо розрахунковий розмір загального резерву зменшується у порівнянні з попередньою звітною датою комерційний банк здійснює проводку: Дт рах. № 5020 «Загальні резерви» Кт рах. № 5030 «Прибутки минулих років» Якщо розрахунковий розмір спеціального резерву зменшується у порівнянні з попередньою звітною датою комерційний банк надлишкову суму резерву направляє на збільшення доходу, при цьому здійснюються такі проводки: а) за міжбанківськими операціями: Дт рах. № 1590 «Резерв під заборгованість інших банків» Кт рах. № 6701 «Зменшення резерву під заборгованість інших банків» б) за операціями з клієнтами: Дт рах. № 2400 «Резерви під заборгованість за кредитами які надані клієнтам» Кт рах. № 6702 «Зменшення резерву під заборгованість за кредитами, які надані клієнтами» (№ 39, стор. 40) Резерв формується головним банком та його філіями. Загальний резерв обліковується на балансі головного банку, спеціальний резерв - на балансі установ банку, які зареєстровані як платники податку. За повноту формування резервів відповідальність несе головний банк (юридична особа). Створені резерви банк використовує на погашення безнадійної кредитної заборгованості за основним боргом, яка обліковується на балансових рахунках як сумнівна заборгованість. Основним недоліком системи страхових резервів українських банків є на мій погляд те, що вони фактично лежать мертвим грузом на рахунках банків. Доцільніше було б дозволити банкам за рахунок страхових резервів здійснювати купівлю річних ОВДП. Висновки

Масові неплатежі в нашій країні на сьогоднішній день в більшості випадків пов’язані з недооцінкою моментів кредитного ризику, з нецивілізованим підходом банків на початку розвитку ринкових відносин до своєї кредитної політики. При розгляді заявки про кредитування необхідно враховувати найдрібніші деталі стосовно потенційного клієнта, інакше банк може зазнати величезні втрати. Кредитним відділам банків необхідно постійно враховувати, аналізувати зарубіжний та всезростаючий вітчизняний досвід Розглянувши проблему визначення та аналізу кредитного ризику в комерційному банку я прийшов до висновку, що вона фактично складається з трьох частин: Частина 1 Зібрати якомога більшу кількість достатньо повної інформації про потенційного позичальника, яка б надала можливість охарактеризувати його самого та його діяльність з більшої кількості боків. Шляхом вирішення цієї проблеми може бути: а) створення рейтингових агенств як в системі Промінвестбанку та і в маштабі України, якіб займалися визначенням надійності та фінансової стабільності підприємств б) створення загальноукраїнської бази даних якаб містила основні відомості про підприємства, їх керівників, засновників, кредитну історію та інші необхідні дані. в) посилення роботи служби банківської безпеки та її взаємодія з аналогічними службами інших фінансово-кредитних установ. Частина 2. Первинна обробка зібраної інформації, розрахунок первинних показників та ін. На цьому етапі дуже важливим є запровадження електронних засобів обробки інформації. Вченими АН України розроблена унікальна електронна система нейронного рівня, яка може співставляти та обробляти якісну та кількісну інформацію одночасно, видаючи декілька можливих варіантів розвитку прогнозованої ситуації. Необхідність використання електроніки на цьому етапі диктується величезною кількістю фаторів які необхідно врахувати при розрахунку ризику, а також тим, що ця кількість постійно збільшується Частина 3 На мою думку, ця частина є основною, вона полягає у - підготовці висококваліфікованих спеціалістів з енциклопедичними знаннями в усіх галузях економіки, які здатні постійно вирішувати нетрадиційні задачі нетрадиційними методами. Виділення третьої проблеми як основної основане на специфіці кредитного ризику, яка полягає в тому, що на нього прямо чи опосередковано впливає велика кількість економічних факторів та ризиків, цей вплив настільки неоднорідний, що поєднати його в один кількісний показник практично неможливо. Це здатна зробити лише людина з вищеназваними якостями на логічному, а інколи і на інтуїтивному рівні. Практика показала, що працівникам кредитного відділу банку у своїй роботі доводиться зтикатися з специфічними проблемами майже всіх галузей економіки країни, тому для ефективного виконання своїх функцій ці люди мають бути обізнаними у тій чи іншій мірі на дуже великому колі питань. Спеціаліст високого гатунку повине бачити сутуацію комплексно, повинен вміти поєднати на перший погляд несумісні фактори для прийняття єдиного вірного рішення. Дефіцит саме таких спеціалістів в більшості випадків був причиною необгрунтованої кредитної політики, яка призвела багато українських банків до банкруцтва. Особливу увагу, в аспекті мінімізації кредитного ризику, слід приділяти розвитку та удосконаленню співробітництва банків зі страховими компаніями. Ігнорування цього шляху мінімізації кредитного ризику призвело до значних втрат у фінансово-кредитній системі України. Найперспективнішими формами співробітництва цих установ, як показав зарубіжний досвід, є кептивні страхові компанії та фінансові групи. Також, на мою думку, комерційним банкам слід більше приділяти уваги питанням оцінки майна, що приймається у заставу. Тому що більшість проблем, які виникають при реалізації заставленого майна витікають саме з його невірної попередньої оцінки, яка в більшості випадків призводить до того, що витрати по реалізації заставлених цінностей значно перевищують отримані кошти. Для цього можна або створити спеціальний відділ, працівники якого б займалися вирішенням зазначеної проблеми, або налагодити співробітництво зі спеціалізованими товариствами з оцінки майна. Що стосується перспективного розвитку банківської системи України взагалі в найближчі роки, то її розвиток повинен проходити у наступних напрямках: 1. Переведення слабких у фінансовому відношенні банків до категорії фінансових компаній, або поглинання їх найбільш потужними банками 2. Централізація та концентрація банківського капіталу, створення потужного ядра банківської системи з декількох найбільших банків, які б змогли забезпечити стабільність грошово-кредитної системи 3. Вихід великих банків на міжнародний фінансово-кредитний ринок 4. Налагодження жорсткого дотримання банківських норм безпеки і недопущення невиправдано ризикованих операцій

ДОДАТКИ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 80; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.190.6 (0.012 с.) |