Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ 1 Етапи аналізу кредитного ризикуСтр 1 из 11Следующая ⇒

ПЛАН

Вступ............................................................................................................................................................................................. 2 Розділ 1 Етапи аналізу кредитного ризику............................................................................................ 10 1.1 Збір та обробка кредитної інформації.............................................................................................................. 10 1.2 Якісний аналіз кредитного ризику............................................................................................................... 15 1.2.1 Визначення цілей отримання кредиту........................................................................................................ 15 1.2.2 Оцінка ділових ризиків, здатних уповільнити повернення боргу........................................................ 17 1.2.3 Економіко-статистичний аналіз рівня кредитоспроможності........................................................ 18 1. 3 Кількісний аналіз кредитного ризику........................................................................................................ 25 1.3.1 Метод аналогій........................................................................................................................................................ 25 1.3.2 Експертний метод оцінки кредитного ризику................................................................................................ 25 1.3.3 Врахування кредитного ризику при обчисленні ставки відсотка.............................................................. 28 Розділ 2 Шляхи мінімізації кредитного ризику (на прикладі Київського Головного відділення Промінвестбанку України).................................................................................................................................... 31 2.1 Динаміка процентних ставок................................................................................................................................ 31 2.2 Методика застосування застави в якості важеля зменшення кредитного ризику на практиці у КГВ Промінвест банку України........................................................................................................................................................................ 34 2.2.1 Укладання договорів застави.............................................................................................................................. 34 2.2.2 Оцінка об’єкту застави........................................................................................................................................ 37 2.2.3 Реалізація заставленого майна........................................................................................................................... 42 2.2.4 Страхування застави............................................................................................................................................. 47 2.3 Страхування кредитного ризику......................................................................................................................... 48 2.4 Утворення страхових резервів.............................................................................................................................. 49

Висновки................................................................................................................................................................................. 59 ДОДАТКИ.................................................................................................................................................................................... 61 Список використаної літератури ……………………………………..7 3 Вступ

Ризик - невід’ємна складова частина людського життя. Він породжується невизначеністю, відсутністю достатньо повної інформації про подію чи явище та неможливістю прогнозувати розвиток подій. Ризик виникає тоді, коли рішення вибирається з декількох можливих варіантів і немає впевненості, що воно найефективніше. Можна приймати рішення та запроваджувати дії направлені на зменшення ризику, але позбутися його неможливо. Ситуації, коли відсутній ризик в економіці майже не зустрічаються. Більшість ситуацій, яким притаманний ризик, є дуже важко прогнозованими та контрольованими, тому усунути ризик повністю майже неможливо. Це є причиною того, що навіть ідеальні, з першого погляду, рішення приводять до збитків. В одночас ризик слід розглядати як невід’ємний елемент процесу існування організації на ринку. Фактично, якщо основною метою функціонування організації є максимізація прибутку, то він (прибуток) є винагородою за вдало взятий на себе ризик. Марно було б сподіватися, що отримання більш менш значних прибутків не пов’язано з серйозним ризиком. Як вітчизняна так і зарубіжна література приділяє багато уваги визначенню терміна “ризик”. Найчастіше зустрічаються такі визначення ризику: 1. Вірогідність збитків чи втрат; 2. Ймовірність невдачі чи втрат, що пов’язано з конкретним напрямком дій; 3. Ймовірність небажаної події; Ризик в ділових операціях – це об’єктивно-суб’єктивна економічна категорія, що відбиває ступінь успіху (невдачі) в досягненні цілей з урахуванням впливу контрольованих і неконтрольованих чинників за наявності прямих і зворотних зв’язків. (№ 8, стор. 15) Проблеми ризику мають розглядатися й ураховуватися як при розроблені стратегії, так і в процесі виконання оперативних завдань. У кожній ситуації, що пов’язана з ризиком постає питання: що означає доцільний ризик, де межа, що відокремлює доцільний ризик від нерозумного.

Визначення такої межі не може бути правильним без розуміння причин виникнення ризику взагалі та його зростання на протязі останнього періоду розвитку людства. Основні з них наступні: 1. Останнім часом розвиток суспільства набув дуже великих швидкостей, насамперед, через науково технічний прогрес. Була створена потреба у неодинарному, швидкому вирішенні питань, що постають перед людством. Принципово нові шляхи розв’язання задач на творчому рівні, вимусили застосовувати методи та прийоми, до яких ще ніколи і ніхто не удавався, природно, що на підставі цього з’явився і великий ризик зазнати невдачу. Якщо спів ставити такі фактори як необхідність вирішення проблеми швидко, якісно, нетрадиційно, всезростаючу кількість населення і стрімко спадаючу кількість придатних до використання ресурсів - можна побачити наступну причину ризику. 2. Для того щоб вижити необхідно надати своїм діям підприємницького забарвлення тобто: незалежність, нестандартність дій, сміливість, винахідливість, орієнтація на максимально можливий успіх. На сучасному етапі важливість цього питання розуміє все більша кількість людей, тому не дивно, що в їх діях починають з’являтися вищеназвані ознаки, які й породжують наростання рівня ризику взагалі. 3. Середовище діяльності людства все більше набуває ринкового характеру, це породжує дуже жорстку конкуренцію, при якій природним стають факти чисельних банкруцтв. 4. Також дуже важливим є проблема зростання глобального ризику, тобто знищення людства внаслідок власних дій. (№ 8, стор. 21)

Pизикованій ситуації притаманні такі основні ознаки: 1. Наявність невизначеності; 2. Існування альтернатив і необхідність вибору; 3. Можливість оцінити наявні альтернативи; 4. Зацікавлення у результатах вибору; Однією з найприбутковіших операцій комерційного банку є кредитування. Але завжди поряд з великими прибутками знаходяться великі ризики, що пов’язані зі втратою чи недоотриманням цих прибутків. Один з найважливіших принципів банківського кредитування полягає у поверненні наданого кредиту та відсотків по ньому у чітко обумовлені строки. Дотримання цього принципу є запорукою успішної діяльності банку.

Цілком очевидно, що при наданні кредиту перед банком постає проблема невизначеності відносно того, чи буде його повернуто вчасно і більше того, чи буде його повернуто взагалі. Звідси випливає, що основною задачею банка при наданні позики є перетворення невизначеності в ризик і його детальний аналіз. Ігнорування цього питання банками на початку становлення незалежної банківської системи України призвело до численних фінансових проблем у цій сфері. (Таблиця 1)

Таблиця 1 Проблемні банки України (№ 14, стор. 6))

Через неможливість отримувати на протязі останніх 2 років прибутки інфляційного характеру комерційні банки зіштовхнулися із проблемою якості своїх кредитних портфелів.

Таблиця 2 Якість кредитних портфелів українських банків (№ 6 стор. 5)

Найчастіше комерційні банки зазнавали збитків через залучення занадто дорогих кредитних ресурсів та через їх нерентабельне розміщення.

На сьогоднішній день не зважаючи на зростання абсолютних показників пролонгованої та простроченої заборгованості, питома вага прострочених кредитів у загальній сумі наданих зменшилась до 8.7 % (на 01.01.97 – 10.4%) (№ 14, стор. 6)

Таблиця 3 Проблемні кредити по групах банків України (№ 14, стор. 7)

Для проведення аналізу даних таблиці зручніше розглянути їх у графічній формі.

Як видно з графіку найбільш стабільно функціонують 47 банків, що належать до групи 3. Але вони володіють лише 4.8 % робочих активів і якщо врахувати, що 20 найкрупніших банків, які контролюють майже 80 % робочих активів у своєму кредитному портфелі мають 21.2 % проблемних кредитів – можна зробити висновок, що стабілізація лише намічається. Проблема першої групи банків більш чітко показано на Графіку 2 – видно, що доля проблемних кредитів значно перевищує долю робочих активів даної групи.

Графік 2 Дольове співвідношення робочих активів та проблемних кредитів (№ 14, стор 6)

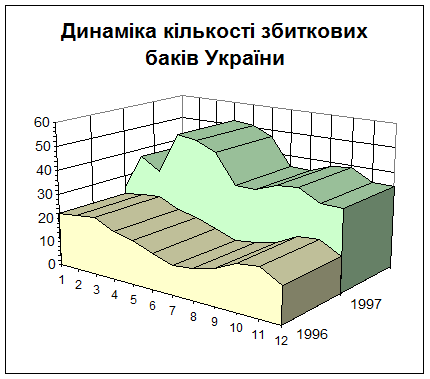

Але всеж таки тенденція на стабілізацію існує про це свідчить зменшення кількості банків, що визнаються збитковими у порівнянні з минулими роками.

Діаграма 1 Динаміка кількості збиткових банків України (№ 6, стор 6)

Однак зазначена тенденція є ще дуже слабкою і для її укріплення необхідно вирішувати ще багато проблеми фінансово-кредитної сфери. Однією з головних серед яких є проблема кредитного ризику комерційного банку.

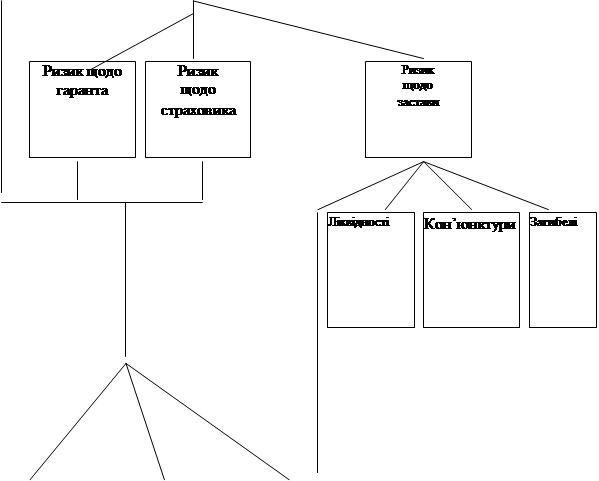

Кредитний ризик банку можна визначити як ймовірність отримання банком збитків від невиконання позичальником конкретної кредитної угоди (№ 8, стор. 31). Слід зазначити, що кредитний ризик формується з декількох самостійно діючих видів ризику. Більшість комерційних банків України до недавнього часу при оцінці кредитного ризику враховували лише одне з можливих його джерел – фінансові можливості позичальника (об‘єктивний ризик пов’язаний з позичальником). Практика показала, що дуже багато позичальників не повертають кредити не тому, що не мають можливості, а тому, що не бажають цього робити. В цьому випадку банк вимушений подавати до суду і може зіткнутися з проблемою недосконалості укладення кредитної угоди. Це стосується всіх угод укладених під час кредитування. Це показує, що при оцінці кредитного ризику конче необхідно враховувати юридичний ризик. Особливу увагу в умовах кризи в нашій країні слід також приділяти впливу на кредитний ризик ризику виникнення форс-мажорних обставин. Також при кредитуванні слід враховувати, що в чистому вигляді ризики не зустрічаються, вони накопичуються та корелюють між собою, утворюючи системний ризик. Даний підхід до формування кредитного ризику, як системи ризиків, враховані в структурі кредитного ризику, що наведена у Малюнку № 1. Кредитна діяльність банків є дуже специфічною, вона визначається, насамперед, тими факторами, від яких залежить ступінь кредитного ризику: 1. Ступінь концентрації кредитної діяльності банку в певній сфері (галузі); 2. Питома вага кредитів, що припадає на клієнтів, які відчувають тимчасові фінансові труднощі; 3. Концентрація діяльності банків в маловідомих, невивчених галузях; 4. Ступінь мінливості кредитної політики та кредитного портфелю банку; 5. Питома вага нових клієнтів; 6. Введення в практику занадто великої кількості нових послуг на протязі короткого проміжку часу; 7. Прийняття під заставу цінностей, що важко реалізуються або швидко знецінюються; 8. Зміна ділової активності (тобто попиту на кредити); 9. Мінливість ставки відсотку; Також існує значна група факторів, яка визначаючи фінансове становище позичальника, опосередковано впливає на кредитний ризик банку: 1. Недосконалий менеджмент; 2. Неадекватний первинний капітал; 3. Занадто високі темпи зростання реалізації продукції; 4. Конкуренція; 5. Економічні коливання; Деякі з названих факторів діють автономно, незалежно від банків, деякі можуть бути керовані. Але, безперечно, існує об’єктивна необхідність з боку банків в мониторінгу всіх факторів, що прямо чи опосередковано чинять вплив на кредитний ризик. Головним завданням науково обгрунтованого управління ризиковими операціями банку є визначення ступеня допустимості та виправданості того чи іншого ризику і прийняття практичного рішення, спрямованого або на використання ризикових ситуацій, або на вироблення системи засобів, що зменшують небезпеку виникнення збитків банку від проведення тієї чи іншої операції.

Надалі в дипломній роботі на основі вітчизняного та іноземного досвіду будуть розглянуті проблеми визначення кредитного ризику, методи його аналізу та шляхи подолання перешкод, що при цьому виникають. Малюнок № 1 Структура кредитного ризику (№ 7, стор. 32)

Банківські довідки. Для отримання більш розширеної інформації про рівень надійності клієнта кредитні менеджери вдаються в першу чергу до послуг інших банків. В багатьох банках розроблена власна концепція градації підприємств за ступенем надійності. Нижче наводиться універсальна схема, яка використовується в більшості банківських та небанківських установах. Перша категорія “А”.Незначний ризик. До цієї групи відносяться урядові організації, організації, що фінансуються повністю за рахунок державних коштів, націоналізовані промислові підприємства, вищі навчальні заклади, що фінансуються державою, комерційні компанії національного рівня. Але треба зауважити, що відбір компаній в дану категорію повинен провадитися на основі повної інформації про їх реальне фінансове положення. Солідна назва та авторитет компанії в минулому не є гарантією вічної кредитоспроможності. Тому будь-який клієнт, що потрапив до даної групи повинен періодично проходити ретельну перевірку фінансового становища Категорія “Б” Звичайний комерційний ризик. До цієї групи відносяться стабільні компанії, фінансове положення яких на протязі достатньо довгого періоду часу є стійким. Для цих компаній характерна відсутність проблем з оплати рахунків. Дебіторська і кредиторська заборгованість не перевищують середнього рівня по галузі і добре деверсифіковані. Попадають в цю групу, як правило, після певного періоду успішного функціонування на ринку. Категорія “В” Клієнти схильні не сплачувати рахунки В цю групу потрапляють відносно стабільні організації, але за якими спостерігалися проблеми зі сплатою рахунків чи певні затримки в вирішенні цих питань. Іноді вважається, що клієнти даної категорії так само стабільні як і клієнти попередньої категорії. Однак додатковий ризик в даному випадку буде пов’язаний з вірогідними відстрочками у повернені клієнтом кредиту та сплати за користування ним. Категорія “Г” Значний ризик. Причиною занесення фірми до даної категорії ризику є їх наявна або прогнозована фінансова слабкість. Це область, що здатна стати джерелом значних фінансових втрат, тому вона потребує підвищеної уваги. В той же час, нерідко трапляються випадки, коли операції з даною групою клієнтів більш прибуткові ніж операції з менш ризикованішими фірмами. Тому необхідно якомога раніше виявляти клієнтів, що належать до даної групи для розробки ефективних заходів постійного контролю над їх фінансовим становищем. Категорія Д Неприйнятний ризик. В цю категорію потрапляють масив клієнтів настільки слабких у фінансовому аспекті та настільки нестабільних в питаннях платежів, що банку залишається або відмовити у наданні послуг, або запропонувати найжорсткіші умови контролю за діяльністю в період здійснення кредитної угоди. Треба зауважити також, що більшість фірм зтикаються з тимчасовими фінансовими труднощами тому в більшості випадків переведення на цій підставі їх до нижчої категорії є недоцільним. Вирішенням цієї проблеми є додавання до літери, що визначає групу ризику літери “Х”. Ця літера означатиме, що для даної компанії тимчасово припинено кредитування на умовах даної групи. Рекомендації партнерів. Це джерело поряд з банківськими довідками, як правило, розглядається з певною долею скептицизму. Це пов’язано з тим, що некредитоспроможній клієнт навряд чи стане посилатися на партнерів, що мають схильність давати не дуже приємну інформацію. При аналізі даного джерела інформації треба врахувати наступні моменти: 1. Якщо партнером є дуже відома фірма з солідною репутацією, то до думки менеджерів цієї фірми варто прислухатися. 2. Якщо в якості рекомендодавця вибрана невідома фірма – варто з’ясувати її положення та репутацію на ринку. 3. Варто з’ясувати наявність прихованих зв’язків між позичальником та фірмою до якої звернулися по рекомендацію 4. Подаючи запит про репутацію фірми, треба зважати на форму запита. Вона повинна бути одночасно достатньо змістовною компактною і зручною для заповнення Конкуренти. Це третє коло осіб, яке може бути використане кредитним менеджером в пошуках інформації і він є безсумнівно потенціально найбільш цінним. В даному випадку маються на увазі не конкуренти позичальника, а конкуренти кредитора. Дана практика розповсюджена насамперед в США. В цій країні під проводом Національної асоціації управління кредитом декілька разів на рік проводяться збори кредитних менеджерів країни. Ці зустрічі сприяють встановленню особистих контактів між менеджерами і формують сприятливу атмосферу для довірливого обміну інформацією. Коментарі преси. Істотним доповненням до вищезгаданих джерел інформації є публікації в пресі. В даному випадку це джерело можна розділити на 3 частини: публікації в професійних виданнях, публікації в загальних виданнях, публікації на сторінках “ жовтої преси “. Кожна часина висвітлює певний бік діяльності компанії. Ігнорування однієї частини на користь інших робить загальну картину неповною. Інше питання - наскільки можна довіряти окремим виданням у кожному конкретному випадку. Очевидно, що інформація подана на сторінках преси є суб’єктивною і відбиває або думку автора статті, або політику видання взагалі. Тому інформація з даного джерела не може бути основою аналізу, а лише може бути використана як додатковий, допоміжний матеріал. Цінність публікацій також полягає в тому, що вони відображають діяльність компанії в часі і є можливість знайти потрібну інформацію за минулі періоди. Сезонний кредит. Ці кредити призначені для фірм, що відчувають короткотермінові пікові потреби у додатковому капіталі. В більшості випадків даний вид кредиту є комерційним і надається постачальником продукції її покупцю. Але у випадках, коли існує суттєвий розрив між моментом кредитування та отриманням виручки від реалізації продукції - постачальники відмовляються надавати кредит, тоді фірмі може знадобитися кредит банку. Кредит на основі активів. Кредити на основі активів майже завжди забезпечені, це є підставою впевненості кредитора, що у випадках фінансових складнощів з ним будуть проведені розрахунки коштами, в які буде конвертовано активи. Такий кредит надається, як правило, для підтримання достатнього рівня ліквідності активів компанії. Роздрібні торгівці. Покупають та продають товари невеликими партіями. Їх дебіторська заборгованість достатньо велика, але й достатньо деверсифікована. Як правило, вони є споживачами кредитів на підтримання капіталу та сезонних кредитів. Терміни кредитування невеликі (до 1 року). Оптові торгівці. Строки та види кредитування співпадають з попередньою категорією, але оборот капіталу значно більший. Це призводить до збільшення абсолютних сум кредитів. Виробники. Для них притаманний найбільш складний з комерційних процесів (купівля сировини, застосування у великій кількості найманої робочої сили, витрати - дуже різноманітні та великі, товари виробляються і продаються великими партіями). Представники даної категорії потребують великих довгострокових інвестиції в постійні активи. Обсяги кредитування та строки великі. Сервісні фірми. Звичайно не мають запасів, постійні активи дуже незначні. Витрати, як правило, складаються з заробітної платні робітників (консультаційні, архітектурні фірми та ін.) Притаманна дуже велика швидкість обертання капіталу. Ці фірми є споживачами невеликих кредитів на невеликі строки. Комунальні підприємства. Особливістю є те, що діяльність контролюється державою, вирішення питання про залучення кредитних коштів приймаються на основі державної політики. Данні фірми, як правило, є споживачами кредитів для підтримання готівки. Поєднуючи ціль отримання кредиту та характер ведення бізнесу потенційного клієнта, банк вже може визначити чи здатен він прийняти на себе даний обсяг ризику. Але треба зауважити, що немає стандартних схем, які б визначали, що наприклад короткотерміновий кредит для закупки та перепродажу товарів для роздрібного торгівця є менш або більш ризикованіший ніж кредит на закупку виробничого обладнання машинобудівним заводом. Все залежить від кожного конкретного випадку, від унікальності чи стандартності проекту, який фінансуватиметься за рахунок кредиту. Це пояснюється тим, що для стандартних ситуацій ризики або значно нижчі, або добре прораховані ніж для нестандартних, в умовах яких банк може стикнутися з багатьма труднощами у визначені ступеня ризику, дохідності та прийнятності кредитної ситуації. Взагалі існує думка, що банки повинні кредитувати тільки стабільні, добре розвинуті галузі, залишаючи іноваційні проекти інвестиційним та іноваційним фондам та спеціалізованим фінансово-кредитним установам. Це пов’язано насамперед з необхідністю стабільного існування банківської системи, як однієї з ключових ланок економіки. 1.2.2Оцінка ділових ризиків, здатних уповільнити повернення боргу

Дуже великий вплив на кредитний ризик має діловий ризик, з яким у процесі ведення справи зустрічаються позичальники. Даний ризик витікає з того, що компанія інколи не може завершити обіг своїх активів, що може бути пов’язано як з діяльністю компанії так і з характером галузі. Загальний діловий ризик визначається як сума впливів кожного окремого фактора.Діловий цикл, як правило, складається з декількох фаз, для кожної з яких притаманні власні фактори впливу:. Придбання матеріалів та сировини. Фактори впливу на дану категорію наступні: 1. Надійність постачальників; 2. Сезонність поставок; 3. Термін зберігання товарів; 4. Наявність приміщень для зберігання; 5. Наявність транспортної інфраструктури; 6. Географічне розташування по відношенню до постачальника сировини; 7. Застосування послуг посередників; 8. Екологічні проблеми; 9. Зміна моди, уподобань та ін.; 10. Зміна валютних курсів; 11. Виникнення обмежень на імпорт сировини; 12. Диверсифікація постачальників; 13. Стабільність цін на сировину. Виробництво. На протязі цієї фази основними факторами ризику є: 1. Вік, потужність та коефіцієнт використання основних фондів.; 2. Робоча сила. Людський фактор через свою непостійність чинить влив і підсилює дію інших факторів ризику. Процес продажу. Ризики на цій стадії найбільш невизначені і непрогнозовані. Це пояснюється дуже високою залежністю цієї стадії від зовнішніх факторів таких як попит та пропозиція, рівень конкуренції, демографічні проблеми, проблеми каналів розповсюдження продукції та інших. Але на цій стадії не завершується діловий цикл. Важливо не тільки поставити продукт, але й добитися оплати поставлених товарів, для того щоб завершити обіг активів. Поряд з факторами ризику ділового циклу існує такий небезпечний фактор як менеджмент компанії. Якість управляння компанії, що звернулася за кредитом до банку є критичним при оцінці кредитного ризику. Вплив цього фактору напряму відображається на діяльності компанії. Дуже важливою є компетентність менеджменту, вік керівників, їх попередній діловий досвід, а також доля капіталу фірми, що знаходиться у власності менеджерів. Але ще більше важлива чесніть та порядність керівників. (№ 5, стор.81)

1.2.3Економіко-статистичний аналіз рівня кредитоспроможності

Цей етап складається з двох частин 1) Розрахунок фінансових коефіцієнтів; 2) Аналіз розрахованих показників. Цінність цього аналізу полягає в порівнянні різноманітних цифр, що стосуються угод на певну дату, але необхідно пам’ятати, що бізнес це діяльність яка знаходиться в постійному русі, в той час коли фінансова звітність показує стан речей на певну дату. Тому для визначення реальної картини а також тенденцій розвитку необхідно застосовувати статистичні методи, що базуються на порівнянні, тих самих цифр тієї ж діяльності з даними минулих періодів. Статистичне порівняння одного звіту з іншим називається відношенням. або коефіцієнтом, порівняння коефіцієнтів різних періодів визначає тенденцію розвитку. В світовій практиці виділяють п’ять груп фінансових коефіцієнтів: (№ 5, стор. 91) 1. Ліквідності; 2. Ефективності або активності; 3. Фінансового левераджу; 4. Операційні та прибутковості; 5. Ринкові.

1. Коефіцієнти ліквідності

Якщо прийняти, що: 1. Оборотний капітал = Поточні активи – Дебіторська заборгованість 2. Оборотний капітал = Гроші + Товарно-матеріальні запаси то можна отримати, що: 1. Поточні активи = Оборотний капітал + Дебіторська заборгованість 2. Поточні активи = Гроші + Товарно-матеріальні запаси + Короткотермінова поточна дебіторська заборгованість 3. Високоліквідні активи = Поточні активи - ТМЗ Звідси можна знаходити коефіцієнти ліквідності, які показиватимуть ступінь мобільності різних активів клієнта, що забезпечать своєчасну оплату ним власної заборгованості. Тобто в чисельник формули можуть бути поставлені: 1. Поточні активи 2. Оборотний капітал 3. Високоліквідні активи Суть підстановки різних активів полягає в з’ясуванні залежності ліквідності підприємства від певного виду активу. Це робиться шляхом або простого порівняння отриманих значень показників ліквідності, або вирахування дисперсії, або середньоквадратичного відхилення цих значень. Але при використанні цього показника в аналізі можна стикнутися з багатьма проблемами: кожен з активів (навіть якщо вони належать до однієї групи) має різний рівень ліквідності.Тобто вони з різною швидкістю та ефективністю можуть бути конвертовані на гроші.Вирішити цю проблему можна наступним чином:

Де N – частка вартості активу яку можна отримати при негайній реалізації активу на ринку. Цей показник залежить в першу чергу від попиту на даний вид активу на ринку. Також вирішенням цієї проблеми може бути застосування біржових цін при визначення вартості активів.

1. Коефіцієнти ефективності управління активами Обіг основного капіталу

Даний коефіцієнт показує ефективність використання основних виробничих фондів. Основною проблему при аналізі даного показника є те, що з часом через інфляційні процеси вартість фондів змінюється і необхідно використовувати систему індексів для порівняння вартостей майна придбаного в різні часові періоди. Ще одною проблемою є проблема вибору вартості майна, яка буде використовуватися при підстановці в коефіцієнт: первісна, залишкова чи відновлювана. Очевидно, що бухгалтери фірм для складання привабливих звітів для обрахунку даного коефіцієнту використовують той показник, що є меншим на даний час - це дасть можливість штучно збільшити його значення

Метод аналогій

Для аналізу ризику, яким обтяжена кредитна операція, корисними можуть стати дані про наслідки впливу несприятливих чинників ризику подібних за суттю кредитних операцій, що були виконані раніше. Так на Заході регулярно публікуються коментарі до тенденцій у найважливіших зонах ризику. За цими даними можна зробити певні висновки загального характеру. При використанні аналогів застосовують бази даних та знань стосовно чинників ризику. Ці бази створюються на матеріалах з літературних джерел, пошукових робіт, а також шляхом опитування фахівців. Отриманні данні обробляють за допомогою кореляційного аналізу на предмет виявлення залежностей та причин з метою врахування потенційного ризику під час нових кредитних операцій. Слід зазначити, що більшість експертів вважають, що навіть у найпростіших і найвідоміших випадках невдалого кредитування досить важко створити досить вичерпний та реалістичний перелік сценаріїв можливих невдач. Але для більшості можливих невдач та зумовленого ними ризику виведені такі характерні особливості: (№ 8, стор. 33) · Причини з часом нашаровуються одна на одну, має місце тривалий інкубаційний період їх визрівання; · Ці невдачі якісно відрізняються між собою; · Їх ефект проявляється як результат складної суперпозиції ряду негативних причин.

Відбір значущих факторів На цьому етапі експерт формує базу даних, яка може складатися з масивів інформації, що прямо чи опосередковано стосується об’єкту дослідження. До таких масивів може відноситись: · данні зібрані шляхом використання каналів кредитної інформації про потенційного позичальника (репутація, ступінь відповідальності по відношенню до погашення заборгованості, психологічний портрет керівництва фірми-позичальника, дієздатність та правоздатність фірми); · дані отримані шляхом математичного аналізу кредитоспроможності позичальника; · дані отримані шляхом співставленні зі схожими випадками в кредитуванні; · результати математичного аналізу рівня ризикованості кредитної операції із застосуванням комп’ютерної техніки; · загальні відомості про стан економіки та певних галузей господарства.

Динаміка процентних ставок

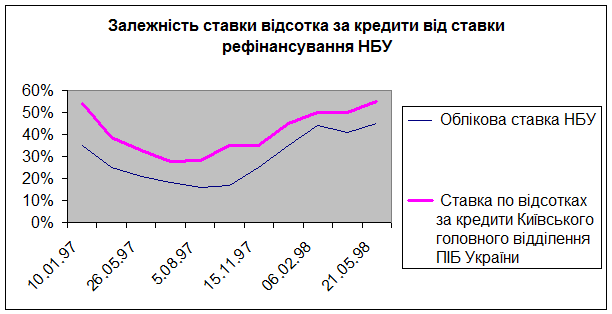

До факторів, що визначають рівень процентних ставок відносяться: 1. Рівень базисної ставки Національного банку при продажу кредитних ресурсів комерційним банкам. Дана залежність показана та проілюстрована в Таблиці 5 та Графіку 3

Таблиця № 5 Порівняння облікової ставки НБУ та ставки за кредитами КГВ Промінвестбанку України

Графік 3 Залежність ставки НБУ та ставки за кредитами КГВ Промінвестбанку України

Як видно з графіку існує пряма залежність між вартістю кредиту КГВ ПІБ України та ставкою рефінансування. Це свідчить про те, що при встановлені ставки за кредити банк орієнтується в першу чергу на ставку НБУ. На мій погляд це в більшості випадків не виправдовує себе. Як показала практика у банка існує достатня кількість клієнтів, у яких вільний залишок коштів на розрахунковому рахунку коливається в межах 180 000 – 200 000 грн.. Крім того значна кількість клієнтів регулярно користуються депозитними послугами банку. Але ставки по депозитах та вільних залишках на розрахункових рахунках, які є основними джерелами ресурсів банку, не тільки не є основою для встановлення ставок по кредиту, а навпаки - встановлюються виходячи з облікової ставки НБУ (як правило вони дорівнюють ставці рефінансування) Аналогічна ситуація характерна не тільки для Промінвестбанку, а і для України вцілому, що відображено в Таблиці 5 та Графіку 4 (№ 6, стор. 7)

Таблиця 5 Порівняння облікової ставки НБУ та ставки за кредитами банків України

Графік 4 Залежність ставки НБУ та ставки за кредитами банків України

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 59; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.102.225 (0.168 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||