Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика оценки эффективности процесса управленияСодержание книги

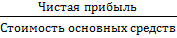

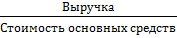

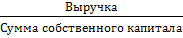

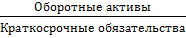

Поиск на нашем сайте Для анализа результативности процесса управления могут быть применены несколько коррелирующих друг с другом показателей и коэффициентов, которые отражают с разных сторон деятельность компании: 1. нормы времени, выработки, численности, управляемости Норма времени – продолжительность рабочего времени, необходимого для выполнения определенного объема работ. Рассчитывается по формуле 1: Норма времени = Штучное время + Подготовительно-заготовительное (1) Норма выработки – объем операций, который должен быть выполнен одним работником (бригадой) за определенное время. Вычисляется по формуле 2: Норма выработки = Норма обслуживания – количество производственных объектов (рабочих мест, единиц оборудования), которое работник соответствующей квалификации должен обслужить за единицу рабочего времени. Находится по формуле 3: Норма обслуживания = Норма численности – количество сотрудников определенного профессионально-квалификационного состава, необходимых для выполнения данного объема работ. Определяется по формуле 4: Норма численности = Норма управляемости – численность персонала, которая должна быть непосредственно подчинена одному руководителю. Рассчитывается по формуле 5: Норма управляемости = Данные параметры сравнивают с фактическими данными, чтобы определить насколько эффективно руководство распределяет своё время на разные операции, больше выполняется операций по сравнению с нормой как планом и достаточно ли менеджеров низового, среднего, высшего звеньев управления, других категорий персонала для выполнения различных функций деятельности. 2. коэффициенты движения кадров Коэффициент оборота кадров исчисляется: по прибывшим (принятым) – как отношение общего количества работников, принятых в течение анализируемого периода, к среднесписочной численности работников за тот же период (оборот по приему); по выбывшим (уволенным) – как отношение общего количества работников, уволенных по всем причинам (самостоятельно оставивших работу, вследствие нарушения трудовой дисциплины, по собственному желанию, с разрешения администрации и т. п.) в течение анализируемого периода, к среднесписочной численности работников за тот же период (оборот по увольнению). Вычисляются по формулам 6 и 7: Индекс оборота по приёму = Показатель оборота по увольнению = Коэффициент текучести кадров исчисляется как отношение количества работников, выбывших (уволенных) по неуважительным причинам (по собственному желанию и за нарушения трудовой дисциплины) в течение анализируемого периода, к среднесписочной численности работников за тот же период. Находится по формуле 8: Индекс текучести кадров = Коэффициент стабильности кадров применяется при оценке уровня организации управления производством на предприятии или в его подразделениях. Данные параметры отражают качество стиля руководства и заинтересованности менеджеров в персонале, демонстрируют, как эффективно процесс управления организован в отношении сотрудников. 3. коэффициенты технической оснащённости и движения основных средств, оборачиваемости активов Рентабельность основных средств показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия. Определяется по формуле 9: Рентабельность основных фондов = Фондоотдача показывает, какова отдача на каждый вложенный рубль в основные средства, каков результат этого вложения средств. Рассчитывается по формуле 10: Фондоотдача = Коэффициент износа основных средств показывает, насколько изношены основные средства, то есть в какой мере профинансирована их возможная будущая замена по мере амортизации. Вычисляется по формуле 11: Коэффициент износа = Коэффициент годности основных средств показывает, какую долю составляет остаточная стоимость от первоначальной стоимости основных средств за отчетный период. То есть он показывает, в каком физическом состоянии находятся основные фонды предприятия на дату отчета. Находится по формуле 12: Коэффициент годности = 1 - Коэффициент износа (12) Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства. Определяется по формуле 13: Коэффициент обновления = Коэффициент выбытия основных средств показывает, какая доля основных средств по балансу на начало отчетного периода, выбыла за отчетный период из-за ветхости и износа. Рассчитывается по формуле 14: Коэффициент выбытия = Коэффициент оборачиваемости активов показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период. Вычисляется по формуле 15: Коэффициент оборачиваемости совокупных активов = Коэффициент оборачиваемости оборотных средств показывает число оборотов, которые оборотные средства совершают за период. Находится по формуле 16: Коэффициент оборачиваемости оборотных средств = Коэффициент оборачиваемости собственного капитала отражает скорость оборота вложенных собственных средств. Определяется по формуле 17: Коэффициент оборачиваемости собственного капитала = Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем в течение года дебиторская задолженность превращалась в денежные средства. Рассчитывается по формуле 18: Коэффициент оборачиваемости дебиторской задолженности = Коэффициент оборачиваемости кредиторской задолженности демонстрирует, сколько требуется оборотов для оплаты выставленных счетов. Вычисляется по формуле 19: Коэффициент оборачиваемости кредиторской задолженности = Данные параметры показывают, насколько оснащён процесс производства или оказания услуг активами (внеоборотным и оборотным имуществом) и как часть они обновляются, то есть эффективность процесса управления именно в этом направлении. 4. коэффициенты ликвидности Коэффициент срочной ликвидности показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим и товарно-материальных запасов не будет. Находится по формуле 20: Индекс абсолютной ликвидности = Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Определяется по формуле 21: Показатель быстрой ликвидности = Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, то есть абсолютно ликвидными активами. Рассчитывается по формуле 22: Коэффициент текущей ликвидности = Данные параметры демонстрируют, насколько эффективен процесс управления в производственно-финансовой сфере в отношении погашения задолженностей перед кредиторами, инвесторами, поставщиками, заказчиками, потребителями, клиентами, персоналом, государственными и внебюджетными органами и оптимальности структуры оборотных средств. 5. финансовые коэффициенты устойчивости и состояния компании в целом Коэффициент прогноза банкротства показывает способность предприятия расплачиваться по своим краткосрочным обязательствам при условии благоприятной реализации запасов и уровень риска банкротства. Вычисляется по формуле 23: Коэффициент прогноза банкротства = Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация использует в своей деятельности больше года. Находится по формуле 24: Показатель финансовой устойчивости = Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Определяется по формуле 25: Коэффициент финансовой независимости = Коэффициент финансовой зависимости показывает, в какой степени организация зависит от внешних источников финансирования, сколько заемных средств привлекла организация на 1 руб. собственного капитала. Он показывает также меру способности организации, ликвидировав свои активы, полностью погасить кредиторскую задолженность. Обратен коэффициенту финансовой независимости. Данные параметры могут быть применены для оценки результативности процесса управления не только в сфере финансов, но и в целом по функционированию юридического лица. Глава 2. Исследование процесса управления малого предприятия на примере ООО "Эталон-Приволжье"

|

||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 93; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |

(2)

(2) (3)

(3) (4)

(4) (5)

(5) (6)

(6) (7)

(7) (8)

(8) *100% (9)

*100% (9) (10)

(10) (11)

(11) (13)

(13) (14)

(14) (15)

(15) (16)

(16) (17)

(17) (18)

(18) (19)

(19) (20)

(20) (21)

(21) (22)

(22) (23)

(23) (24)

(24) (25)

(25)