Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Элементы системы управления финансовыми ресурсами

Управление финансами предприятия, как и любая система управления, включает объект и субъект, то есть управляемую и управляющую подсистемы. Субъектом в системе управления финансами в первую очередь выступает организационная структура, а также финансовый инструментарий, информационная база и технические средства управления финансового менеджмента. При этом главным субъектом управления, как правило, является собственник предприятия. Организационные структуры управления финансами предприятия могут быть спроектированы разными способами, это зависит от размеров предприятия, формы собственности, специфики деятельности и т. д. В небольшой организации все функции управления финансами может выполнять либо главный бухгалтер (бухгалтер), либо бухгалтер совместно с директором. Для крупной же компании характерно выделение специальных служб (департамента финансов, финансового отдела), которые функционируют непосредственно с бухгалтерией. Финансовый инструментарий, или различные методики, методы, модели, составляют ядро науки об управлении финансами. Информационная база управления финансами содержит любые сведения финансового характера. Сюда может быть отнесена бухгалтерская отчетность предприятия, данные товарных, фондовых и валютных бирж, информация от банковского сектора и др. К информационной базе необходимо отнести также информацию правового характера — законы РФ, постановления правительства, уставные документы, положения и инструкции, регламентирующие работу конкретного предприятия. Технические средства управления финансами — это современные средства вычислительной и телекоммуникационной техники, позволяющие максимально оптимизировать этапы сбора, передачи и преобразования информации. В настоящее время большинство предприятий ведут бухгалтерию, используя специализированные пакеты прикладных программ, таких как 1С-бухгалтерия. Финансово-экономические службы крупных предприятий активно используют такие информационные ресурсы, как «Project Expert», «Оракл», «Альт-Финанс», «Альт-Инвест», «Navision» и др. Объектом управления в системе управления финансами являются финансовые отношения, возникающие между участниками хозяйственной деятельности (с поставщиками и покупателями; с бюджетами всех уровней; с собственниками; с работниками предприятия; с финансовыми институтами (банками, страховыми компаниями и пр.)), а также различными звеньями финансовой системы, финансовые ресурсы и их источники.

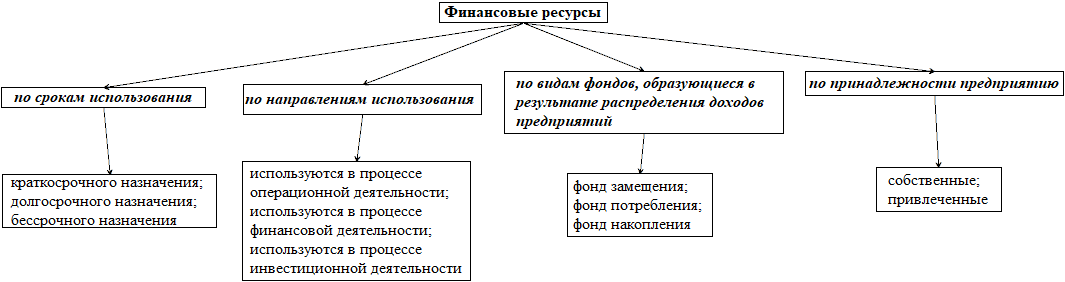

Финансовые ресурсы предприятия – совокупность всех видов денежных средств, финансовых активов, которыми располагает хозяйствующий субъект, находящихся в его распоряжении. Финансовые ресурсы являются результатом взаимодействия поступления и расходов, распределения денежных средств. Это денежные доходы, накопления и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству, экономическому стимулированию и удовлетворению социальных и других нужд работающих. Совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства. Классификация финансовых ресурсов приведена на рисунке 3.

Рис. 3. Разновидности финансовых ресурсов Основные источники формирования финансовых ресурсов: 1. Доходы предприятия: 1.1. Прибыль от основной деятельности; 1.2. Прибыль от финансовых операций; 1.3. Выручка от прочей деятельности. 2. Денежные фонды: 2.1. Уставный фонд; 2.2. Амортизационный фонд; 2.3. Резервный и другие фонды; 2.4. Фонд развития производства. 3. Привлеченные средства: 3.1. Бюджетные субсидии; 3.2. Страховые возмещения; 3.3. Кредиты банков и организаций. Возможность предприятия финансировать свою деятельность, не прибегая к сторонним источникам, является показателем его хорошего финансового состояния. Это также снижает риск возникновения банкротства по причине отсутствия задолженностей перед другими кредиторами. К внутренним источникам относят чистую прибыль, амортизацию, средства от реализации излишних активов. Наибольшую значимость имеют первые два способа. Прибыль – основная цель функционирования предприятия, которая также является основным видом дохода и показателем деятельности. После всех необходимых вычетов в распоряжении предприятия остаются средства, которые, как правило, направляются на формирование резервного фонда, фонда накопления и остаются в виде нераспределённой прибыли. Использовать прибыль можно для производственного развития, строительства объектов непроизводственного назначения.

Преимущества прибыли в качестве источника финансирования: один из самых простых вариантов; отсутствие затрат времени и средств по их мобилизации; не существует риска невозврата. К недостаткам можно отнести: ограниченность вследствие неплатежей, бартера, налогообложения и т. д. Еще один важный внутренний источник – амортизационные отчисления, которые могут быть направлены на восстановление износа капитала, приобретение нового оборудования взамен выбывшего, модернизацию, техническое перевооружение производства, улучшение качественных характеристик выпускаемой продукции. Преимущества данного способа финансирования: самый надежный, так как остается в распоряжении предприятия при любых условиях; самый дешевый – не зависит от результатов деятельности организации; возможность начислять амортизацию разными методами, в том числе ускоренным. Недостатки: зависимость величины амортизационного фонда от уровня инфляции; возможность нецелевого использования (многие предприятия направляют данные средства на пополнение оборотных средств). Таким образом, амортизационные отчисления являются очень доступным для предприятия источником средств, однако для рационального их использования необходимо осуществлять контроль за их использованием и сформировать амортизационную политику. Собственные и привлеченные средства образуют так называемый собственный капитал. К привлечённым, например, относятся вложения инвесторов в уставной или добавочный капитал, акции, целевое финансирование, гранты, субсидии или дотации со стороны государства. Если предприятие не может удовлетворить свои потребности собственными источниками, то появляется необходимость взять банковский кредит, который выдается на основе основных принципов кредитования. Это может быть инвестиционный кредит на длительный срок для строительства нового объекта, реконструкции, модернизации или кредит на хозяйственные цели для закупки материальных ресурсов и пополнения запасов. Также имеется возможность выбора схемы кредитования. Очевидными преимуществами банковского кредита являются: возможность увеличения рентабельности собственных средств в результате эффекта финансового рычага; более короткий срок получения, чем у других привлекаемых средств; возможность привлечения в значительных размерах; более высокий контроль со стороны за эффективностью вложения инвестиций (при значительных суммах банки требуют предоставления бизнес-плана); возможность удовлетворения финансовых потребностей небольших предприятий (из-за размеров им невозможно выпускать ценные бумаги и получать средства от такого метода финансирования). Но также имеются и недостатки: сложность оформления; при значительных суммах необходима обеспеченность материальными или финансовыми ценностями, или гарантиями третьих лиц; более рискованный метод (например, по сравнению с акциями).

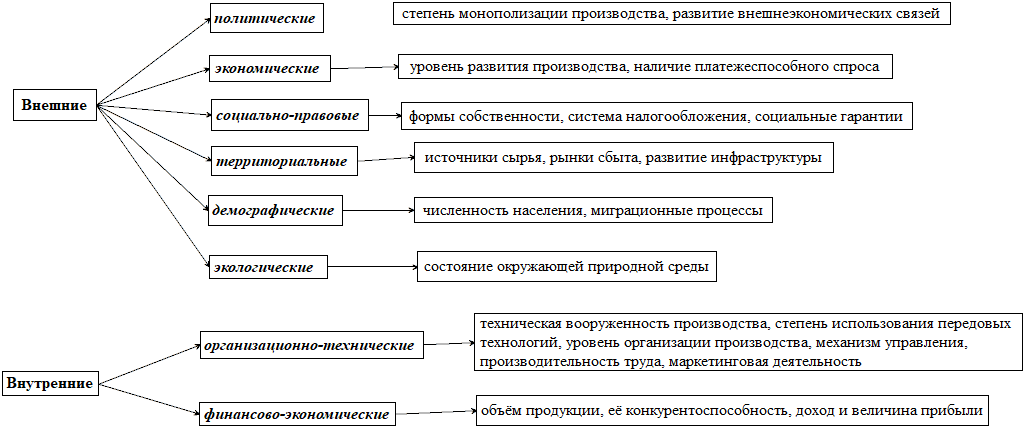

Таким образом, банковский кредит является одним из эффективных методов обеспечения предприятия заемными средствами. Наиболее целесообразно привлекать кредит в те сферы предпринимательства, где достигается наиболее быстрая отдача. При формировании и использовании финансовых ресурсов необходимо учитывать как внутренние, так и внешние факторы, которые влияют на функционирование предприятия. На рисунке 4 представлено их многообразие.

Рис. 4. Факторы, влияющие на размер финансовых ресурсов Соответственно на величину этих ресурсов влияет огромное количество факторов внешней и внутренней среды. Процесс управления финансовыми ресурсами включает 5 функций – планирование, организацию, координацию, мотивацию и контроль. Планирование – главная функция менеджмента, которая предусматривает прогнозирование, определение целей, стратегии, политики и заданий того или иного формирования; обозначает осознанный выбор решения относительно работы: как, кому и когда. Функция заключается в создании подробного плана по достижению конкретной организационной цели. Она позволяет идентифицировать задачи, которые необходимы для достижения желаемых целей, определить, какие из них должны решаться и когда и кем они окажутся выполнены. Основное внимание в планировании уделяется достижению целей, что требует их знания и миссии юридического лица. Планирование — это процесс, направленный на создание одного или нескольких будущих состояний, которые желательны и которые не появятся сами собой, без определенных усилий. Основными задачами планирования являются: обеспечение целенаправленного развития организации и всех её подразделений; координация деятельности подразделений и работников предприятия; информационное обеспечение участников компании. Главными элементами планирования являются: оценка среды (внешней и внутренней) и возможностей; определение целей; оценка и выбор варианта развития юридического лица. Стратегическое планирование — это непрерывный и динамичный процесс, который требует постоянного оперативного отслеживания текущей ситуации и определения следующего шага, в сочетании с аналитикой организации и окружающей среды, в которой работает юридическое лицо. Оно ставит целью всестороннее научное исследование потребностей, возможностей и рисков внешней среды, а также сильных и слабых сторон деятельности, проблем, которые могут произойти с фирмой в предстоящем времени, и на этой основе разработка показателей фирмы на плановый период.

Результаты тактического планирования находят свое выражение в виде отдельных разделов текущего плана и применительно к ним нормативов, показателей и их технико-экономических расчетов на данный плановый период (год, квартал, месяц). Оперативным планированием охватываются отдельные функциональные области организации. Это планирование конкретных действий на краткосрочный период. Существуют балансовый, нормативный, математико-статистический методы планирования. Балансовые методы планирования дают возможность согласовать средства, которыми обладает организация и необходимости в их рамках планового периода. Нормативный способ планирования формируется на нормах расходов разных типов ресурсов на единицу продукта. Они представляют собой основу для исследования плановых задач на конкретное время и балансов. Математико-статистические способы планирования дают возможность осуществлять оптимизационные вычисления с помощью системы построения различных моделей. Организация как функция менеджмента направлена на формирование управляющих и управленческих систем, а также связей и взаимоотношений между ними, обеспечивая упорядоченность технической, экономической, социально-психологической и правовой сторон деятельности каждого субъекта хозяйствования. При выполнении организационной функции происходит синхронизация и сочетание человеческих, материальных и финансовых ресурсов. Таким образом, функция организации позволяет обеспечить связь между всеми звеньями деятельности юридического лица и уровнями управления для результативного расходования имеющихся ресурсов, удовлетворения потребностей рабочих и обеспечения конкурентоспособности компании на долгосрочную перспективу. Организацию в качестве процесса можно представить как функцию по координации, которая реализуется двумя путями: через управление в рамках административно-организационной структуры и через оперативное управление. Организационная структура управления понимается как упорядоченная совокупность взаимосвязанных элементов. Элементы в структуре находятся в устойчивых связях между собой и в свою очередь обеспечивают функционирование и развитие структуры как единой системы. Оперативное управление – принятие решений, выбор и утверждение наилучшего варианта реализации плана и утверждение разработанных мер по своевременному устранению недопустимых отклонений, которые вытекают из контроля. Координация – это объединение, интеграция, синхронизация усилий членов группы для обеспечения единства действий в достижении общих целей; центральная функция процесса управления, обеспечивающая его бесперебойность и непрерывность и взаимосвязь всех функций. Она играет важную роль в организации, поскольку помогает укрепить операционные возможности компании. Координация создает согласованность во времени и пространстве действий органов управления и должностных лиц, а также совместимость системы в целом и внешней среды.

Мотивация — это совокупность движущих сил, побуждающих человека к осуществлению определенных действий; система внутренних и внешних движущих сил, которые побуждают человека к деятельности, задают границы и формы его функционирования и придают ему направленность, ориентированную на достижение определённых целей; процесс побуждения себя и других к деятельности для осуществления целей организации или личного характера. Мотивация в управлении носит экономический и неэкономический характер. Материальные (экономические) стимулы включают денежные (заработная плата, премии) и неденежные разновидности (организация рабочих мест, медицинские страховки, предоставление льготных путевок и другие). Чем ниже уровень жизни и социальных притязаний работников, тем действеннее для них материальные стимулы. Неэкономические стимулы представлены наградами, благодарностью начальства, продвижением по карьерной лестнице, принятием участия в управлении, приобщением к целям организации, развитием творческих навыков и умений, приобщением к корпоративной культуре. Основными демотиваторами, которые напрямую влияют на качество работы, являются: некомпетентный лидер, незаслуженная критика, заторы или деструкция, неясные функции работы или компании. Контроль — критически важная и сложная функция управления. Он призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития как отдельных подразделений, так и всего предприятия. Поэтому и выступает одним из главных инструментов выработки политики и принятия решений, обеспечивающих нормальное функционирование юридического лица и достижение ею намеченных целей, как в долгосрочной перспективе, так и в вопросах оперативного руководства. Контроль – функция процесса менеджмента, которая обеспечивает обратную связь и позволяет непрерывно повторять циклический процесс управления на новой основе; процесс, обеспечивающий достижение организацией поставленных целей и задач, состоящий из установки показателей, измерения фактически достигнутых результатов и проведения корректировки в случае, если имеются отклонения от заданных или запланированных показателей; управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы компании. В рамках оперативного можно выделить: а) предварительный контроль — осуществляется до фактического начала работ. Применяется по отношению к ключевым видам ресурсов: трудовым (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных работников), материальным (выработка и проверка качественных параметров поставляемых материалов) и финансовым (составление бюджета, текущий финансовый план); б) текущий контроль — осуществляется в виде контроля работы подчиненного его непосредственным начальником. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволяет не отклоняться от намеченных планов и инструкций; в) заключительный контроль — осуществляется после того, как работа закончена или истекло время, отведенное для неё. По сути это контроль качества продукции и услуг, полученных по завершении производственного процесса. Он дает руководителю информацию, необходимую для аналогичных процессов в будущем. Основой для текущего и заключительного контроля является система обратной связи на предприятии.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 181; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.131.110.169 (0.017 с.) |