Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Теоретическая основа анализа процесса управления финансовыми ресурсамиСодержание книги

Поиск на нашем сайте

Содержание Содержание. 1 Введение. 2 Глава 1. Теоретическая основа анализа процесса управления финансовыми ресурсами 4 1.1 Сущность управления финансовыми ресурсами. 4 1.2 Элементы системы управления финансовыми ресурсами. 8 1.3 Методы оценки эффективности процесса управления финансовыми ресурсами предприятия. 18 Глава 2. Анализ процесса управления финансовыми ресурсами в ООО «РЕКА» 26 2.1 Характеристика предприятия. 26 2.2 Исследование системы процесса управления финансовыми ресурсами. 37 2.3 Выявленные проблемы в процессе управления финансами. 68 Глава 3. Пути совершенствования процесса управления финансовыми ресурсами в ООО «РЕКА». 71 3.1 Предложения и мероприятия по совершенствованию процесса управления финансами и положения организации. 71 3.2 Экономическое обоснование. 73 Список использованных источников. 82 ПРИЛОЖЕНИЯ.. 87

Введение Управление составляет основу регулирования хозяйственных процессов и во многом определяет результат и затраты хозяйственной деятельности организаций (ведущего микроэкономического звена и первичного фактора для функционирования национальной, региональной и муниципальной экономики), следовательно, их результативность и затратность (прямая и косвенная эффективность). Качественное его осуществление создает предпосылки для оптимального применения организациями ресурсов в процессе выпуска и сбыта продукции, инвестиционных и финансовых операций, благодаря чему показатели эффективности достигаются при максимальных результатах и минимальных затратах и, тем самым, тождественных (паритетных) бухгалтерских и экономических показателях за счет локализации вмененных издержек. Управление финансовыми ресурсами является одним из важнейших факторов, определяющих эффективность деятельности предприятия в рыночной среде, его финансовую стабильность и конкурентоспособность. Поиск потенциальных резервов финансовых ресурсов является важной задачей со стороны руководства предприятия для реализации поставленных производственных программ и стратегических направлений развития. Управление финансовыми ресурсами на уровне предприятия предусматривает эффективное их использование, правильный выбор направлений финансовых потоков и рациональное использование по целевому назначению.

Значительный вклад в развитие теории управления финансовыми ресурсами предприятий сделали как отечественные, так и зарубежные ученые: И. Ю. Бланк, Ю. Ф. Бригхем, Д. К. Ван Хорн, И. С. Гуцал, А. Д. Василик, А. Д. Заруба, А. Р. Квасовского, А. В. Кнейслер, В. В. Костецкий, А. И. Кулинич, Д. Коллис. Исследованию проблем рациональной организации систем управления финансами предприятий посвящены труды отечественных ученых: И. Т. Балабанова, C. B. Большакова, Е. И. Бородиной, В. В. Володина, О. В. Ефимовой, В. В. Ковалева. Цель выпускной квалификационной работы – исследование системы процесса управления финансовыми ресурсами на примере ООО «РЕКА» и разработка предложений по её совершенствованию. Для достижения этой цели были поставлены такие задачи, как: - теоретически раскрыть сущность управления финансовыми ресурсами, элементы этой системы и методы оценки её результативности; - исследовать финансово-экономическое состояние ООО «РЕКА» как одно из условий управления финансовыми ресурсами на предприятии с использованием коэффициентного метода и корреляционно-регрессионного анализа; - проанализировать функционал и задачи структурных подразделений ООО «РЕКА», занимающихся формированием, оценкой и расходованием этих ресурсов; - выявить проблемы, связанные с системой процесса управления финансовыми ресурсами, и разработать мероприятия для её улучшения. Объект исследования – ООО «РЕКА» (основным направлением деятельности организации является оптовая торговля строительными материалами и изделиями). Предмет исследования – анализ системы процесса управления финансовыми ресурсами. Методология исследования – описание, коэффициентный метод, корреляционно-регрессионный анализ. Практическая значимость работы заключается в разработке и внедрении мероприятий по совершенствованию системы процесса управления финансовыми ресурсами, в частности системы оперативного управления финансами.

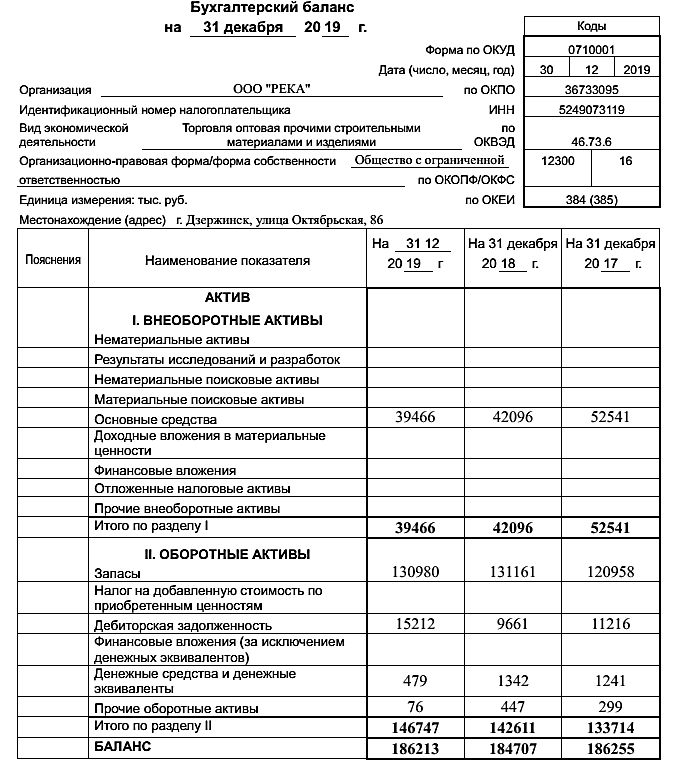

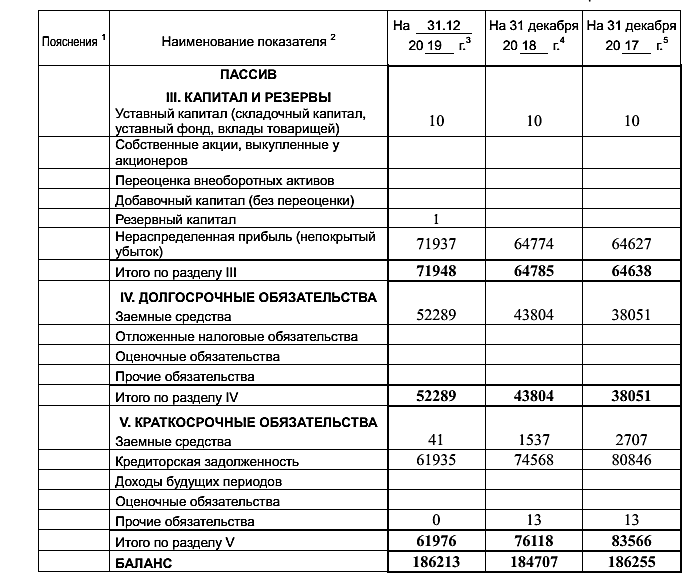

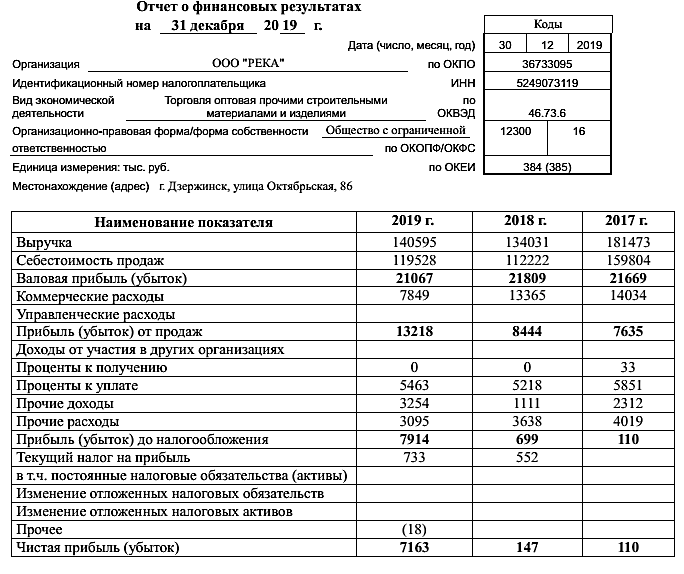

Характеристика предприятия ООО «РЕКА» создано 19 декабря 1996 года. Свою деятельность предприятие начало с поставки гранитного щебня организациям Нижнего Новгорода и области, затем география расширилась на Москву и всю европейскую часть России. Для увеличения объемов поставки щебня по железной дороге компания приобретает в 2000 году в собственность железнодорожную ветку, повышенный путь и прирельсовую базу на станции Дзержинск Горьковской ж/д. Через 2 года руководство юридического лица приняло решение о диверсификации бизнеса и начале производства собственной продукции. Для решения этой задачи была приобретена технология «Систром», позволяющая производить бетонные изделия методом вибролитья. В 2004 году происходит расширение ассортимента. Фирма запускает цех по производству брусчатки методом вибропрессования. Через 9 лет была запущена линия по производству бетонной продукции Multimat RH-500 (HESS-Германия). В 2014 году стартовала вторая автоматическая линия. В настоящее время ООО «РЕКА» является динамично развивающейся производственно-логистической компанией, обладающей собственным транспортом, погрузочной техникой и грамотным персоналом [20].

Полное юридическое наименование: Общество с ограниченной ответственностью "РЕКА". Юридический адрес: г. Дзержинск, ул. Октябрьская, д. 86. Генеральный директор: Лобов А. Ю. Реквизиты: ИНН 5249073119, КПП 524901001, ОГРН 1045206813332, ОКПО 36733095, ОКОПФ 12300, ОКТМО 22721000001. Миссия юридического лица – делать качественные, надежные, эффективные строительные материалы и решения доступными для каждого человека в мире. На рисунке 5 продемонстрированы виды деятельности ООО «РЕКА».

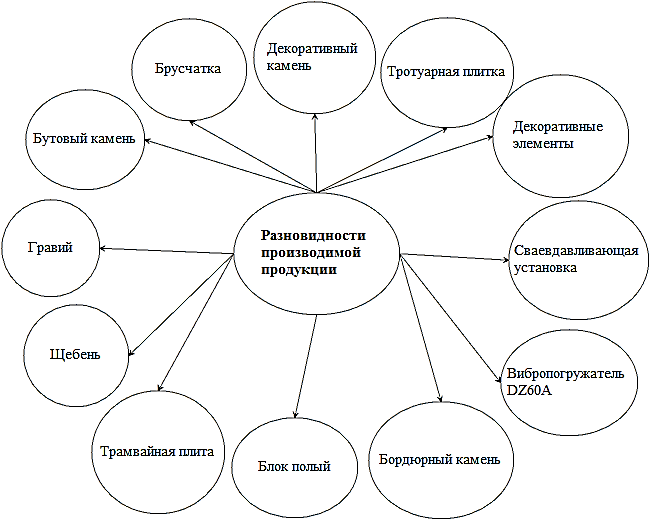

Рис. 5. Направления деятельности ООО «РЕКА» На рисунке 6 показана номенклатура продукции предприятия.

Рис. 6. Перечень выпускаемой и продаваемой продукции ООО «РЕКА» С 2013 года компания участвует в госзакупках в качестве поставщика: тепловой энергии, щебня гранитного фракции 5-20, смесей песчано-гравийных, услуг теплоснабжения для ОВО по г. Дзержинску – филиала ФГКУ УВО ВНГ, для ОВО по г. Дзержинску – филиала ФГКУ УВО ГУ МВД России по Нижегородской области. Основные конкуренты: - ООО "ТД РАСТВОР-НН" (отличия: производство товарного бетона, торговля оптовая неспециализированная, объём выручки – 0,56 млн. руб.); - ООО "СЫПУЧИЙ" (отличия: торговля оптовая ручными инструментами и прочими потребительскими товарами, деятельность автомобильного грузового транспорта и перевозка грузов, предоставление прочих персональных услуг, не включенных в другие группировки); - ООО "БАКСИ" (отличия: строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения, строительство местных линий электропередачи и связи, производство земляных работ, торговля оптовая водопроводным и отопительным оборудованием и санитарно-технической арматурой, ручными инструментами, перевозка грузов специализированными автотранспортными средствами, аренда грузового автомобильного транспорта с водителем). Первые 2 организации имеют низкий рейтинг доверия, только последняя аналогичный – средний. Органами управления являются Общее собрание участников и Единоличный исполнительный орган (Генеральный директор). Общее собрание участников является высшим органом. Оно может быть очередным или внеочередным. Все участники имеют право присутствовать на собрании, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений. Представлено только 1 учредителем – Лобовым Андреем Юрьевичем (доля 100% в уставном капитале размером 10 тыс. руб.).

Функции общего собрания участников: a) определение основных направлений деятельности, принятие решения об участии в ассоциациях и других объединениях коммерческих организаций; b) изменение Устава, размера уставного капитала, порядка распределения прибыли; c) образование исполнительных органов ООО «РЕКА» и досрочное прекращение их полномочий, принятие решения о передаче полномочий единоличного исполнительного органа управляющему, его утверждение и согласование условий договора с ним; d) утверждение годовых отчетов и бухгалтерских балансов, документов, регулирующих внутреннюю деятельность; e) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг, ликвидационной комиссии и соответствующих балансов; f) принятие решения о реорганизации или ликвидации компании, о создании филиала или представительства, о продаже долей участников, об одобрении крупной сделки (в том числе займа, кредита, залога, поручительства) или нескольких взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения прямо либо косвенно имущества, стоимость которого составляет двадцать пять и более процентов стоимости имущества ООО «РЕКА», определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении таких сделок, в совершении которой имеется заинтересованность лица, осуществляющего функции единоличного исполнительного органа или участника, имеющего совместно с его аффилированными лицами двадцать и более процентов голосов от общего числа голосов участников; g) предоставление, прекращение или ограничение дополнительных прав, предоставленных всем участникам компании или одному из них. Руководство текущей деятельностью ООО «РЕКА» осуществляется единоличным исполнительным органом – Генеральным директором. Он избирается Общим собранием участников на срок 3 года неограниченное число раз. Это может быть участник организации или любое другое лицо, обладающее необходимыми знаниями и опытом (по мнению большинства участников общего собрания). Функции Генерального директора: - без доверенности действует от имени ООО «РЕКА», в том числе представляет его интересы и совершает сделки; - выдает доверенности на право представительства от имени компании, в том числе с правом передоверия; - издает приказы о назначении на должности работников, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания.

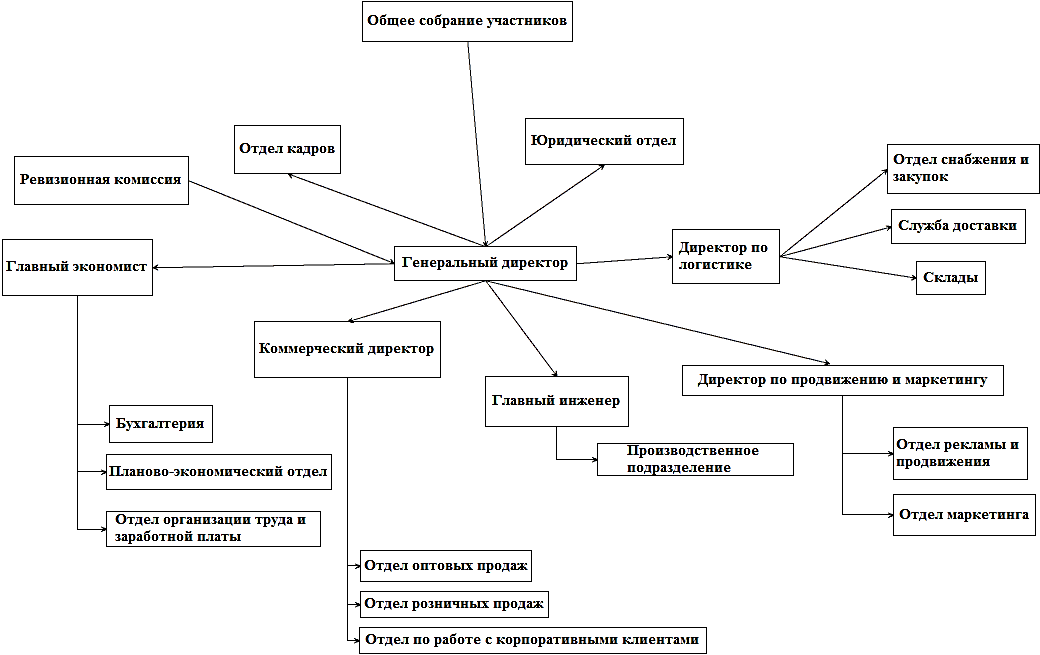

Контроль за финансово-хозяйственной деятельностью выполняется ревизионной комиссией (ревизором), которая выбирается Общим собранием участников сроком на 1 год. Она представлена и аудитором, не связанным имущественно с предприятием или с Генеральным директором и Общим собранием участников [9]. Организационная структура ООО «РЕКА» (линейно-функционального типа) показана на рисунке 7.

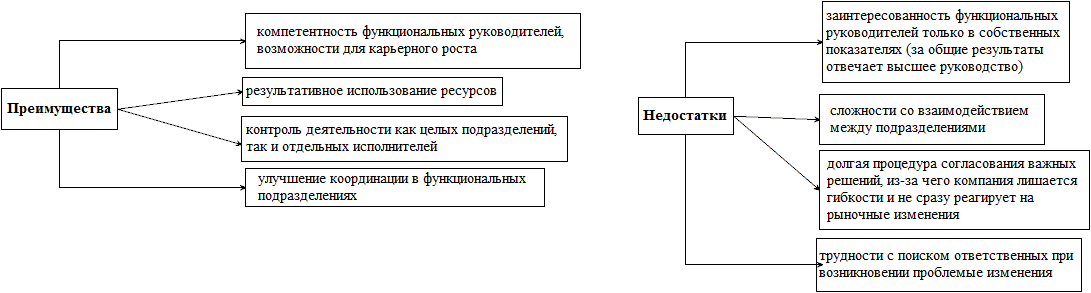

Рис. 7. Структура управления ООО «РЕКА» В организационной структуре выделяются коммерческое, производственное, логистическое, маркетинговое, кадровое, финансово-экономическое, юридическое направления. Преимущества и недостатки структуры управления представлены на рисунке 8.

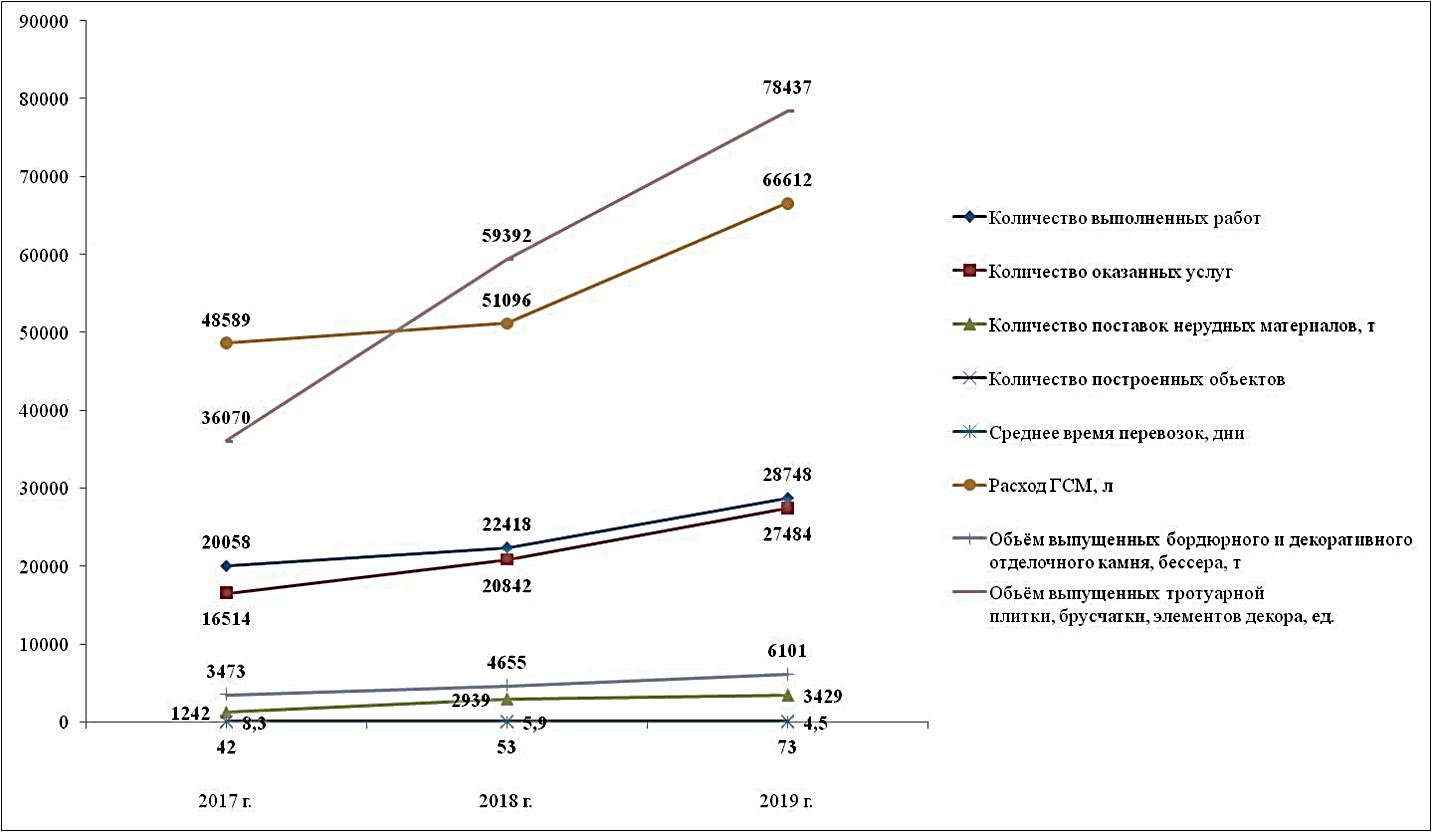

Рис. 8. Положительные и отрицательные стороны структуры менеджмента линейно-функционального характера Руководители операционного (низового) уровня управления распределяют задания, разрабатывают графики работы, организуют, координируют и контролируют трудовую деятельность, финансовые, материальные и иные виды ресурсов, дисциплину, технику безопасности, внедряют передовые методы и технологии, содействуют изобретательству; менеджеры среднего звена – устанавливают задания подчинённым, выполняют контроль, проводят мероприятия по совершенствованию условий труда, соблюдению трудовой дисциплины, решают кадровые вопросы, готовят информацию для решений, принимаемых вышестоящим руководством, и после утверждения или модификации последних передают их менеджерам низового звена; Генеральный директор, Ревизионная комиссия и Общее собрание участников (высшее руководство) – анализируют финансовое состояние организации и принимают решения по предложениям его улучшения, определяют миссию, цели и политику, ценности и основные стандарты деятельности, структуру и систему управления ООО «РЕКА», представительствуют на переговорах с государственными органами и главными контрагентами. Проанализируем такие параметры, как: a) среднее время перевозок, расход ГСМ; b) производительность труда (количество и объём выпущенных тротуарной плитки, брусчатки, бордюрного и декоративного отделочного камня, бессера, элементов декора, поставок нерудных материалов, выполненных работ, оказанных услуг, построенных объектов); c) оборотные и внеоборотные активы и их разновидности; d) фондовооружённость, фондоотдачу, фондоёмкость; e) рентабельность продаж, собственного капитала, активов, основных средств, затрат, по чистой прибыли. Количество и объём выпущенных тротуарной плитки, брусчатки, бордюрного и декоративного отделочного камня, бессера, элементов декора, поставок нерудных материалов, выполненных работ, оказанных услуг, построенных объектов приведены на рисунке 9.

Рис. 9. Тенденция производительности труда (выработки), затрат времени и горюче-смазочных материалов в натуральных измерителях в 2017-2019 гг. Темп возрастания количества выполненных работ на 2018 год составил 11,8%; на 2019 год – 28,2%. Темп увеличения числа оказанных услуг на 2018 год был равен 26,2%; на 2019 год – 31,9%.

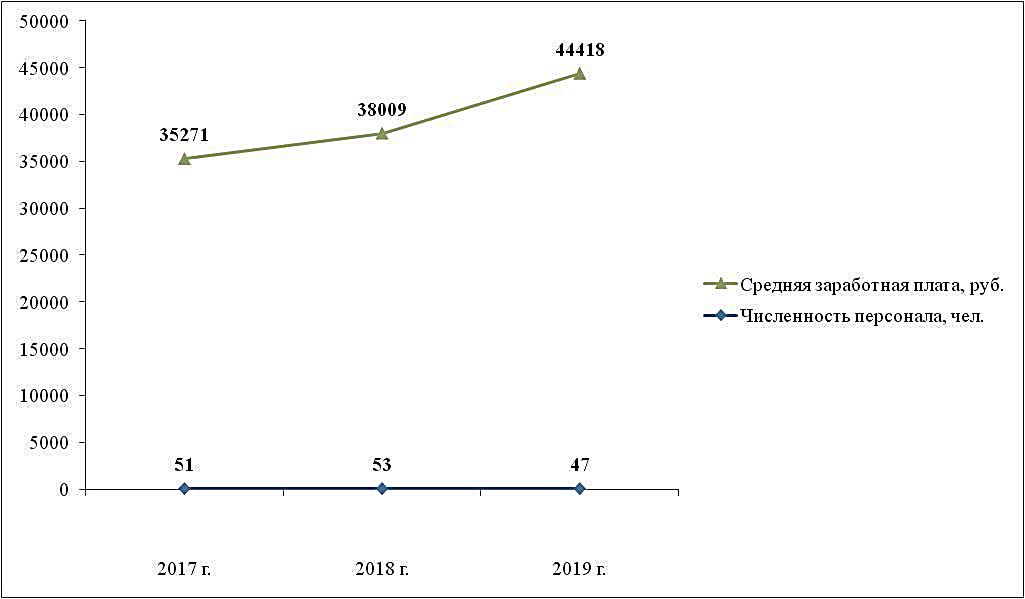

Темп повышения объёма поставок нерудных материалов на 2018 год насчитывал 136,6%; на 2019 год – 16,7%. Темп прироста количества построенных объектов на 2018 год достигал 26,2%; на 2019 год – 37,7%. Темп возрастания объёма выпущенных бордюрного и декоративного отделочного камня, бессера на 2018 год составил 34%; на 2019 год – 31,1%. Темп увеличения количества произведённых тротуарной плитки, брусчатки, элементов декора на 2018 год был равен 64,7%; на 2019 год – 32,1%. Темп повышения расхода горюче-смазочных материалов на 2018 год насчитывал 5,2%; на 2019 год – 30,4%. Темп сокращения среднего времени перевозок на 2018 год достигал 28,9%; на 2019 год – 23,7% (из-за более продуманной логистики). Численность сотрудников общества и средняя заработная плата продемонстрированы на рисунке 10.

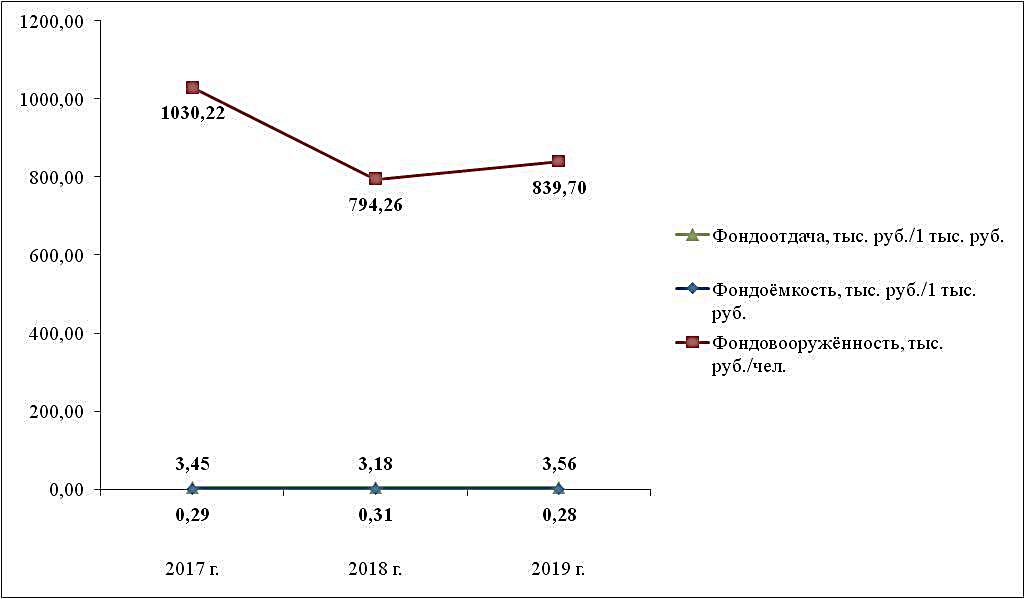

Рис. 10. Изменение среднесписочного количества работников и средней заработной платы в 2017-2019 гг. Темп возрастания средней заработной платы на 2018 год составил 7,8%; на 2019 год – 16,9%. Темп увеличения численности сотрудников на 2018 год был равен 3,9%; темп понижения на 2019 год – 11,3%. Фондоотдача, фондоёмкость и фондовооружённость отражены на рисунке 11. Данные величины характеризуют состояние основных средств и эффективность их воспроизводства.

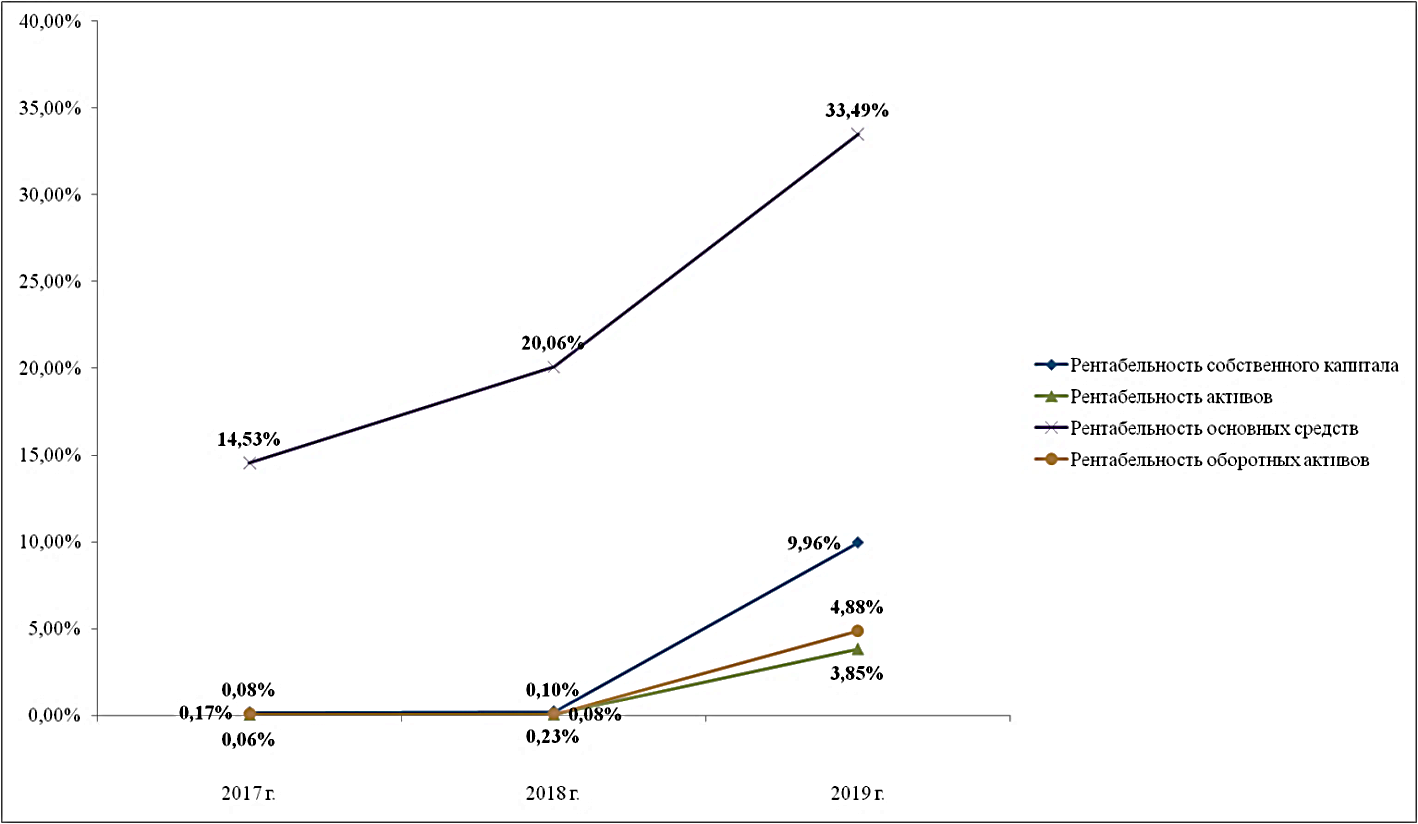

Рис. 11. Динамика показателей результативности использования основных средств в 2017-2019 гг. Темп снижения фондовооружённости насчитывал на 2018 год 22,9%; темп возрастания на 2019 год – 5,7%. Темп увеличения фондоёмкости достигал на 2018 год 8,5%; темп уменьшения на 2019 год – 10,6%. Темп сокращения фондоотдачи на 2018 год составлял 7,8%; темп повышения на 2019 год – 11,9%. Прирост данных показателей вызван ликвидацией внутрисменных простоев, улучшением освоения производственных мощностей и приводит к обеспеченности персонала необходимыми техникой и оборудованием; понижение имеет обратные причины и последствия. Возрастание фондоёмкости продукции может быть экономически оправдано, если оно направлено на экономию сырья, материалов, топливно-энергетических и трудовых ресурсов, которые позволяют возместить потери от снижения фондоотдачи. Рентабельность собственного и оборотного капитала, суммарных активов и основных средств показаны на рисунке 12.

Рис. 12. Тенденция прибыльности использования собственного капитала, суммарных и оборотных активов, основных фондов в 2017-2019 гг. Рентабельность собственных средств увеличилась в 2018 году на 0,1% и в 2019 году – на 9,7%; совокупного имущества в 2018 году на 0,02% и в 2019 году на 3,8%; оборотного капитала в 2018 году на 0,02% и в 2019 году на 4,8%; основных фондов в 2018 году на 5,5% и в 2019 году на 13,4%. Повышение показателей вызвано: 1) улучшением применения имеющегося оборудования в производственном и иных процессах (оказания услуг, выполнения работ); 2) возрастанием массы прибыли, тарифов на услуги и продукцию; 3) ускорением оборачиваемости активов (оборотных и в целом); 4) более эффективным использованием собственного капитала. Прибыльность продаж, продукции и деятельности юридического лица в целом приведена на рисунке 13.

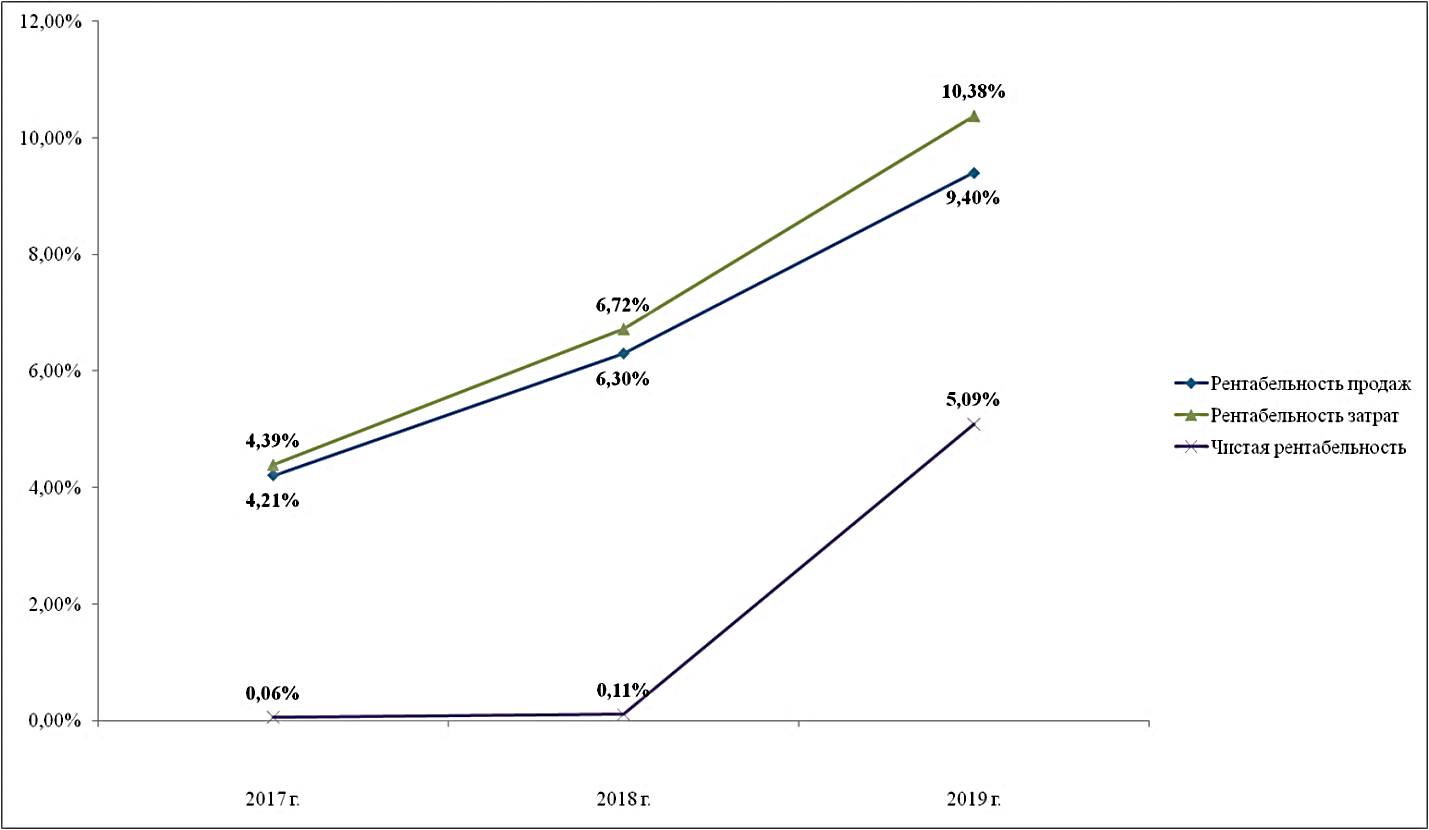

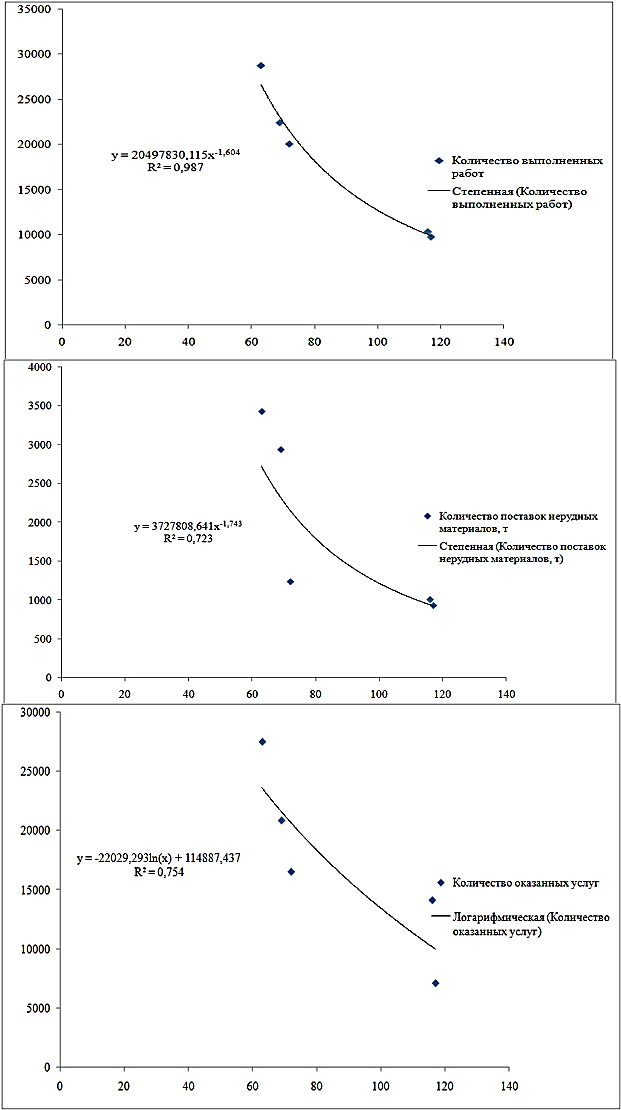

Рис. 13. Изменение рентабельности продаж, затрат и по чистой прибыли в 2017-2019 гг. Прибыльность продаж увеличилась в 2018 году на 2,1% и в 2019 году на 3,1%; продукции в 2018 году на 2,3% и в 2019 году на 3,7%; деятельности организации в совокупности в 2018 году на 0,05% и в 2019 году на 5%. Повышение показателей вызвано: а) возрастанием объёмов прибыли, продаж; б) ускорением оборачиваемости активов, их более результативным применением; в) преобразованием или дополнением ассортимента. В целом компания функционирует довольно успешно на 2019 год. Экономическое обоснование Для дальнейшего наращивания объёма прибыли организация планирует в 2021-2023 годах уменьшить себестоимость продаж и увеличить доходы от сбыта нерудных материалов, оказания услуг и выполнения работ (таблицы 3 и 4). При этом Отделы оптовых и розничных продаж используют статистический регрессионно-корреляционный анализ, модели которого представлены на рисунке 30. Зависимость количества выполненных работ от затрат на рекламу и продвижение выражается уравнением: y = 20497830,115*x-1,604 (связь очень сильная, степенная). На 2021 год y = 20497830,115*48-1,604 = 41209 На 2022 год y = 20497830,115*39-1,604 = 57496 На 2023 год y = 20497830,115*33-1,604 = 75164 Взаимосвязь числа оказанных услуг и тех же расходов выражается уравнением: y = -22029,293*ln(x)+114887,437 (связь сильная, логарифмическая). На 2021 год y = -22029,293*ln(48)+114887,437 = 29608 На 2022 год y = -22029,293*ln(39)+114887,437 = 34182 На 2023 год y = -22029,293*ln(33)+114887,437 = 37862 Корреляция объёма поставок нерудных материалов и тех же издержек выражается уравнением: y = 3727808,641*x-1,743 (связь сильная, степенная). На 2021 год y = 3727808,641*48-1,743 = 4376 На 2022 год y = 3727808,641*39-1,743 = 6284 На 2023 год y = 3727808,641*33-1,743 = 8408 Данные для составления бюджетов запрошены в Отделах рекламы и продвижения, оптовых и розничных продаж. Таблица 3 Бюджет оказания услуг, выполнения работ и поставок на 2021-2023 годы

Таблица 1 заполнена путём подставления величины затрат на рекламу в соответствующее уравнение. Обратная зависимость может быть вызвана 2 моментами: или остаточным эффектом продвижения и сформировавшейся (устоявшейся) клиентской базой, или оставлением только результативной рекламы, от которой максимальная отдача.

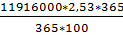

Рис. 30. Модели регрессий зависимости показателей функционирования от расходов на продвижение Параллельно с наращиванием объёмов реализации, выполнения работ, оказания услуг предприятие планирует сокращение издержек – полной себестоимости за счёт более дешёвых материалов, топлива, электроэнергии, коммерческих и отопительных услуг. Помимо основной деятельности предприятие планирует сделать краткосрочные финансовые вложения на депозитный счёт «Пополняемый» ПАО «Сбербанк» с возможностью пополнения, но без досрочного отзыва; срок размещения на 365 дней; по процентной ставке 2,53% в сумме 11916 тыс. руб. Данная сумма будет получена при оптимизации части оборотных активов по коэффициенту абсолютной ликвидности при неизменности денежных средств и их эквивалентов и краткосрочных обязательств. Индекс абсолютной ликвидности = 0,2 Сумма краткосрочных финансовых вложений = 0,2*61976 – 479 = 11916 тыс. руб. Соответственно проценты к получению составят: Проценты к получению = Дополнительный доход будет равен 301,5 тыс. руб. Таблица 4 Бюджет доходов и затрат на 2021-2023 годы

Запланированная прибыль на 2021 год равна 169244 тыс. руб.; на 2022 год – 472531 тыс. руб.; на 2023 год – 773745 тыс. руб. При отсутствии иных доходов и затрат на 2021 год прибыль составит: Запланированная прибыль на 2021 год = 169244 + 301,5 = 169545,5 тыс. руб. Таким образом, планируемые мероприятия приведут к возрастанию прибыли в 23,67 раза (при сравнении с показателем 2020 года). Заключение Управление финансами предприятий – это управление в сфере денежных отношений относительно формирования, распределения и использование денежных доходов, накоплений и финансовых ресурсов с целью наиболее эффективного их использования и повышение платежеспособности предприятия. Это одна из ключевых подсистем управления предприятием в рамках которой решаются следующие задачи: определение величины и оптимального состава активов, необходимых и достаточных для достижения цели деятельности предприятия; поиск источников финансирования и определение структуры финансовых активов; организация текущего и перспективного управления финансовой деятельностью с целью обеспечения платежеспособности и финансовой устойчивости предприятия. Управление финансами предприятия, как и любая система управления, включает объект и субъект, то есть управляемую и управляющую подсистемы. Субъектом в системе управления финансами в первую очередь выступает организационная структура, а также финансовый инструментарий, информационная база и технические средства управления финансового менеджмента. При этом главным субъектом управления, как правило, является собственник предприятия. Объектом управления в системе управления финансами являются финансовые отношения, возникающие между участниками хозяйственной деятельности (с поставщиками и покупателями; с бюджетами всех уровней; с собственниками; с работниками предприятия; с финансовыми институтами (банками, страховыми компаниями и пр.)), а также различными звеньями финансовой системы, финансовые ресурсы и их источники. Процесс управления финансовыми ресурсами включает 5 функций – планирование, организацию, координацию, мотивацию и контроль. К основным методам, которые могут использоваться на любом предприятии, относится прогнозирование и планирование. Выделяют также 6 разновидностей методов финансового анализа: горизонтальный анализ – он подразумевает сравнение каждой позиции показателя с аналогичным, за предшествующий период; вертикальный, или структурный анализ – это изучение структуры финансовых параметров с параллельной оценкой воздействия каждого из параметров на другие показатели; трендовый анализ происходит при сравнении каждой из позиций отчета с данными предшествующих периодов; анализ коэффициентов – это подсчет отношений между позициями отчетности или позициями по разным формам отчета; сравнительный анализ представляет внутрихозяйственный анализ сводных параметров по отдельным позициям предприятия, по филиалам, подразделениям и цехам, другим предприятиям. В учет берутся среднеотраслевые и среднехозяйственные параметры; факторный анализ является процессом изучения воздействия отдельных причин на итоговый показатель. Исследование системы процесса управления финансовыми ресурсами на примере ООО «РЕКА». Основным направлением деятельности организации является оптовая торговля строительными материалами и изделиями. Система управления финансовыми ресурсами включает субъекты (Бухгалтерия и Планово-экономический отдел, которые подчинены Главному экономисту, а он в свою очередь Генеральному директору, Общему собранию участников, а также на данный момент частично программным продуктом"1С: Предприятие 8. MES Оперативное управление производством", в который также вносятся данные о формировании и распределении финансовых средств), объекты (это внансы предприятия содержат собственный и заёмный капитал, которые распределены в активах (имуществе), собственные средства – это уставный и резервный капиталы, нераспределённая прибыль, которые в основном образуются из чистой прибыли компании, обязательства – это долгосрочные и краткосрочные заёмные средства, кредиторская задолженность и прочие пассивы). Функции управления финансовыми ресурсами представлены планированием, организацией, мотивацией, координацией и контролем. Используются такие методы планирования, как: балансовый, нормативный, математико-статистический. По мере исследования процесса управления финансовыми ресурсами выявлены такие недостатки, как: очень высокий уровень издержек, особенно себестоимости продаж, что отражается на величине прибыли, финансовый риск огромен; оборачиваемость активов в целом и оборотных в частности – низкая (менее 1 оборота), то есть их использование неэффективно, как и основных средств, которые устаревают и мало обновляются, в основном ликвидируются. Замедление оборачиваемости может быть вызвано: ухудшением процессов снабжения и сбыта, качества продукции; ростом материалоёмкости и энергоёмкости; обязательства предприятия преобладают над собственными средствами, что может ухудшать его финансовую устойчивость; результативность и скорость вложения собственных средств уменьшились; платёжеспособность покупателей и других контрагентов падает, оплата происходит с задержкой по некоторым операциям или с отсрочкой; у предприятия плохая платёжная дисциплина в отношениях с поставщиками, налоговыми органами, внебюджетными фондами, персоналом, прочими кредиторами; потенциальная опасность возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов, и сильной зависимости от сторонних лиц; запасы сформированы собственным капиталом лишь на 24,8%; компания обеспечивает потребности в оборотных активах в основном за счет заёмных средств; структура оборотного капитала нерациональна. Большинства оборотных активов (денежных средств, дебиторской задолженности и краткосрочных финансовых вложений) не хватает для покрытия текущих обязательств. Это возможно только при продаже также запасов и прочего оборотного имущества. Возможен риск потери потенциальных инвесторов. Кредиты могут выдаваться только под большой процент или отказаны; у предприятия неэффективны такие функции управления как планирование, мотивация (в рамках Бухгалтерии и Планово-экономического отдела материальное стимулирование представлено только окладной системой, а премирования за результаты деятельности (достигнутые показатели) нет) и контроль. Это доказывают показатели эффективности оплаты труда, оборачиваемости активов (в частности запасов), отклонения фактических значений от плановых и стандартных. В качестве резервов совершенствования финансового состояния хозяйствующего субъекта можно выделить: улучшение процесса управления оборотными средствами; оптимизацию структуры активов, в частности оборотных активов; повышение показателей ликвидности и платежеспособности; совершенствование структуры капитала и увеличение доли собственного капитала; повышение оборачиваемости кредиторской и дебиторской задолженности; уменьшение величины страховых запасов; определение максимальной величины коммерческого кредита; увеличение оборачиваемости запасов; совершенствование системы контроля над запасами и дебиторской задолженностью; повышение эффективности использования заемных средств; строгий контроль за целесообразностью получения и использования заемного капитала. Для совершенствования процесса управления финансовыми ресурсами путём ускорения оборачиваемости и получения документации между отделами может быть разработана и внедрена система оперативного управления финансами наподобие "1С: Предприятие 8. MES Оперативное управление производством". В рамках Бухгалтерии это позволило бы также контролировать работу подчинённых, отслеживать и планировать финансовые результаты деятельности и перевести иные операции в режим онлайн. Также необходимо совершенствование самой системы "1С: Предприятие 8. MES Оперативное управление производством" и дисциплины работников в части своевременного внесения данных по расходу материала, сырья, численности на разных участках работы и в различных отделах или иных структурных подразделениях, время технологического и производственного процесса и достаточность оборудования и других основных средств для улучшения трудовой деятельности. Для дальнейшего наращивания объёма прибыли организация планирует в 2021-2023 годах уменьшить себестоимость продаж и увеличить доходы от сбыта нерудных материалов, оказания услуг и выполнения работ. Помимо основной деятельности предприятие планирует сделать краткосрочные финансовые вложения на депозитный счёт «Пополняемый» ПАО «Сбербанк» с возможностью пополнения, но без досрочного отзыва; срок размещения на 365 дней; по процентной ставке 2,53% в сумме 11916 тыс. руб. Данная сумма будет получена при оптимизации части оборотных активов по коэффициенту абсолютной ликвидности при неизменности денежных средств и их эквивалентов и краткосрочных обязательств. Дополнительный доход будет равен 301,5 тыс. руб. Таким образом, планируемые мероприятия приведут к возрастанию прибыли в 23,67 раза (при сравнении с показателем 2020 года). ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3

Содержание Содержание. 1 Введение. 2 Глава 1. Теоретическая основа анализа процесса управления финансовыми ресурсами 4 1.1 Сущность управления финансовыми ресурсами. 4 1.2 Элементы системы управления финансовыми ресурсами. 8 1.3 Методы оценки эффективности процесса управления финансовыми ресурсами предприятия. 18 Глава 2. Анализ процесса управления финансовыми ресурсами в ООО «РЕКА» 26 2.1 Характеристика предприятия. 26 2.2 Исследование системы процесса управления финансовыми ресурсами. 37 2.3 Выявленные проблемы в процессе управления финансами. 68 Глава 3. Пути совершенствования процесса управления финансовыми ресурсами в ООО «РЕКА». 71 3.1 Предложения и мероприятия по совершенствованию процесса управления финансами и положения организации. 71 3.2 Экономическое обоснование. 73 Список использованных источников. 82 ПРИЛОЖЕНИЯ.. 87

Введение Управление составляет основу регулирования хозяйственных процессов и во многом определяет результат и затраты хозяйственной деятельности организаций (ведущего микроэкономического звена и первичного фактора для функционирования национальной, региональной и муниципальной экономики), следовательно, их результативность и затратность (прямая и косвенная эффективность). Качественное его осуществление создает предпосылки для оптимального применения организациями ресурсов в процессе выпуска и сбыта продукции, инвестиционных и финансовых операций, благодаря чему показатели эффективности достигаются при максимальных результатах и минимальных затратах и, тем самым, тождественных (паритетных) бухгалтерских и экономических показателях за счет локализации вмененных издержек. Управление финансовыми ресурсами является одним из важнейших факторов, определяющих эффективность деятельности предприятия в рыночной среде, его финансовую стабильность и конкурентоспособность. Поиск потенциальных резервов финансовых ресурсов является важной задачей со стороны руководства предприятия для реализации поставленных производственных программ и стратегических направлений развития. Управление финансовыми ресурсами на уровне предприятия предусматривает эффективное их использование, правильный выбор направлений финансовых потоков и рациональное использование по целевому назначению. Значительный вклад в развитие теории управления финансовыми ресурсами предприятий сделали как отечественные, так и зарубежные ученые: И. Ю. Бланк, Ю. Ф. Бригхем, Д. К. Ван Хорн, И. С. Гуцал, А. Д. Василик, А. Д. Заруба, А. Р. Квасовского, А. В. Кнейслер, В. В. Костецкий, А. И. Кулинич, Д. Коллис. Исследованию проблем рациональной организации систем управления финансами предприятий посвящены труды отечественных ученых: И. Т. Балабанова, C. B. Большакова, Е. И. Бородиной, В. В. Володина, О. В. Ефимовой, В. В. Ковалева. Цель выпускной квалификационной работы – исследование системы процесса управления финансовыми ресурсами на примере ООО «РЕКА» и разработка предложений по её совершенствованию. Для достижения этой цели были поставлены такие задачи, как: - теоретически раскрыть сущность управления финансовыми ресурсами, элементы этой системы и методы оценки её результативности; - исследовать финансово-экономическое состояние ООО «РЕКА» как одно из условий управления финансовыми ресурсами на предприятии с использованием коэффициентного метода и корреляционно-регрессионного анализа; - проанализировать функционал и задачи структурных подразделений ООО «РЕКА», занимающихся формированием, оценкой и расходованием этих ресурсов; - выявить проблемы, связанные с системой процесса управления финансовыми ресурсами, и разработать мероприятия для её улучшения. Объект исследования – ООО «РЕКА» (основным направлением деятельности организации является оптовая торговля строительными материалами и изделиями). Предмет исследования – анализ системы процесса управления финансовыми ресурсами. Методология исследования – описание, коэффициентный метод, корреляционно-регрессионный анализ. Практическая значимость работы заключается в разработке и внедрении мероприятий по совершенствованию системы процесса управления финансовыми ресурсами, в частности системы оперативного управления финансами.

Глава 1. Теоретическая основа анализа процесса управления финансов |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 106; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.57.238 (0.018 с.) |

= 301475 руб.

= 301475 руб.