Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

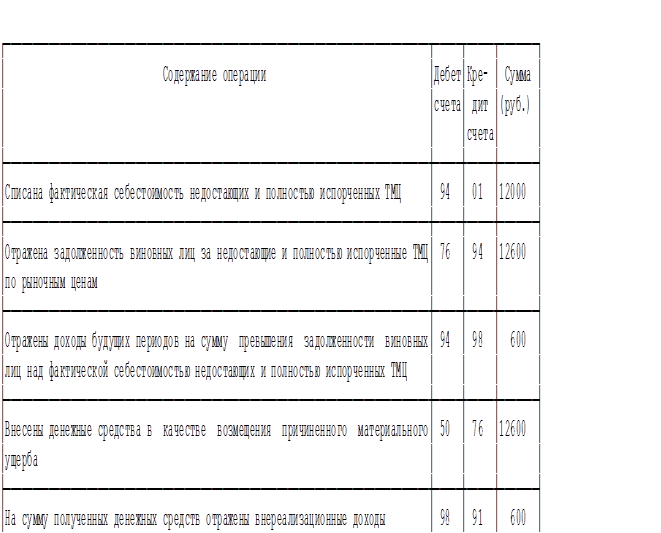

Корреспонденция счетов по возмещению гостинице ущерба

В части исчисления НДС с сумм возмещения ущерба необходимо отметить следующее. Во-первых, нужно ли восстанавливать НДС со стоимости испорченного имущества? По мнению налоговых органов, организации при списании несамортизированного имущества независимо от причины (кроме реализации) должны восстанавливать суммы НДС. В частности, аргументы в поддержку этой позиции изложены в письме Минфина России от 20 сентября 2004 года N 03-04-11/155. В данном письме сказано, что вычетам подлежат суммы НДС только по тем товарам (работам, услугам), которые приобретены для осуществления операций, признаваемых объектами обложения НДС. В связи с тем что выбывшие в результате хищения товарно-материальные ценности не использовались при осуществлении операций, облагаемых НДС (в письме приводится именно такой пример), суммы этого налога, ранее принятые к вычету, необходимо восстановить и вернуть в бюджет. При этом указанное восстановление сумм НДС должно производиться в налоговом периоде, в котором недостающие товарно-материальные ценности списываются с учета. С другой стороны, если в Налоговом кодексе прямо не прописана обязанность восстанавливать НДС в случае хищения или порчи имущества, то ее и не возникает. В части правомерности требований налоговых органов о восстановлении НДС по разным причинам достаточно много высказывались арбитражные суды (например, постановление ВАС РФ от 11 ноября 2003 года N 07473/03, решение ВАС РФ от 15 июня 2004 года N 4052/04). Более того, Законом N 58-ФЗ внесены дополнения в статью 170 НК РФ. Так, с 1 января 2006 года суммы НДС, ранее принятые к вычету по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, подлежат восстановлению в случае передачи этого имущества и нематериальных активов в качестве вклада в уставный капитал хозяйственных обществ. Обращаем ваше внимание, что дополнения относительно обязанности налогоплательщиков восстанавливать НДС со стоимости списанных и недоамортизированных основных средств отсутствуют. В то же время, если гостиница не захочет отстаивать свою правоту в судебном порядке и примет позицию налоговых органов, в таком случае она должна помнить, что величина восстановленного НДС в качестве расхода не будет приниматься, так как это не предусмотрено пунктом 2 статьи 170 НК РФ.

Во-вторых, подлежит ли сумма ущерба от порчи имущества включению в облагаемую базу по НДС? Вопрос не менее спорный, чем предыдущий. По мнению налоговых органов, при рассмотрении вопроса о правомерности взимания НДС при получении организацией денежных средств в порядке возмещения сотрудником организации или сторонним (юридическим, физическим) лицом убытков организации следует исходить из конкретных ситуаций, в силу которых возникли убытки, и способов их устранения. Об этом сказано, в частности, в письме УМНС России по г. Москве от 28 августа 2003 года N 26-12/47038. В частности, налоговиками может быть принято во внимание, что если вышеуказанные средства направляются на восстановление (ремонт) испорченного имущества, то они не должны облагаться НДС. Но, как правило, налоговые органы при проверках трактуют поступления в возмещение ущерба за испорченное имущество как поступления, связанные с реализацией. По нашему мнению, все зависит от оформления в этой ситуации первичных документов, а именно акта о порче имущества. Напомним, что пунктом 1 статьи 146 НК РФ установлено, что объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ. При этом согласно статье 39 НК РФ реализацией товаров, работ или услуг организацией признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результаты выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу. Таким образом, если в акте о порче имущества будет сделана запись о том, что гость отказался взять испорченное имущество, то налоговым органам трудно будет доказать, что поступления в качестве возмещения ущерба связаны с реализацией этого имущества. К тому же, если зеркало или ваза разбиты, то они тем более не могут быть реализованы.

|

|||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 81; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.243.184 (0.004 с.) |