Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

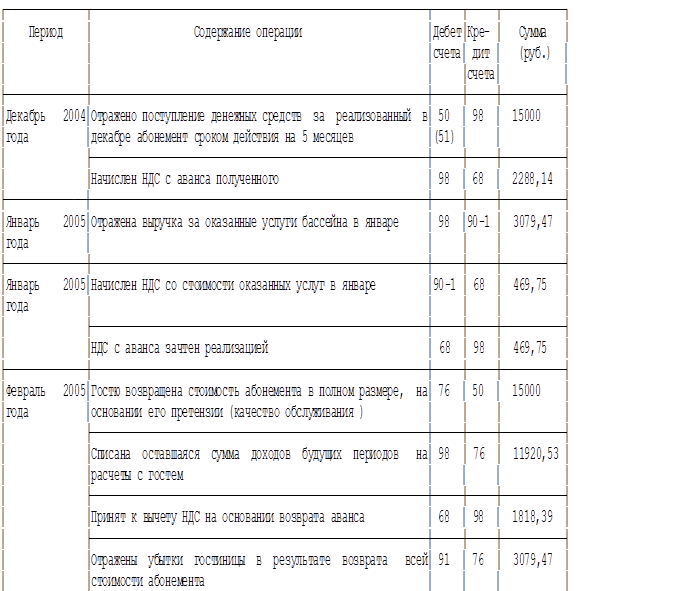

Корреспонденция счетов по реализации и возврату абонемента

1.2.2. Дополнительные услуги, оказываемые силами сторонних

В случае когда услуги химчистки и прачечной, услуги связи, Интернета, телевидения, услуги по предоставлению автотранспорта и другие оказываются силами сторонних организаций, гостиница выступает в качестве поверенного, комиссионера или агента в зависимости от характера заключенных с этими организациями договоров. Согласно статье 971 ГК РФ по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя. Поэтому доверитель должен выдать поверенному доверенность на совершение юридических действий, предусмотренных договором поручения. В соответствии со статьей 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. И, наконец, статьей 1005 ГК РФ определено, что по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. Если сделка с третьим лицом совершается агентом от своего имени и за счет принципала, то приобретает права и становится обязанным агент. По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала. К агентскому договору применяются правила комиссии или поручения. Размер комиссионного (агентского) вознаграждения определяется либо в самом договоре, либо в приложениях к нему. При этом размер вознаграждения должен быть установлен либо в процентах к какой-то величине, либо определен в твердой сумме. Как правило, устанавливается определенный процент от всего объема выручки, полученной комитентом (принципалом, доверителем).

Обычно обязанности гостиницы сводятся к заключению со своими гостями договоров в интересах организаций, оказывающих дополнительные услуги проживающим. Иначе это может называться расширением клиентской базы доверителя (комитента или принципала). Также гостиница обязуется осуществлять сбор платежей за услуги, оказываемые гостям доверителем (комитентом, принципалом). Выступая в роли посредника по поиску клиентов и осуществлению расчетов с ними за оказанные услуги, гостиница должна предоставлять отчет об исполнении поручения с приложением оправдательных документов, подтверждающих расходы, произведенные поверенным (агентом, комиссионером) за счет доверителя (принципала, комиссионера) и получение денежных средств от клиентов. Обязанность по составлению отчета прямо предусмотрена статьями 974, 999 и 1008 ГК РФ. Форма отчета, составляемая гостиницей, в настоящее время не унифицирована, и он может составляться в произвольном виде. Однако учитывая, что именно на основании отчета доверитель (принципал, комитент) отразит у себя в учете реализацию и сумму вознаграждения, форма отчета должна, как минимум, содержать обязательные реквизиты, предусмотренные статьей 9 Закона о бухгалтерском учете. Периодичность составления отчета либо устанавливается договором, либо, если сроки представления отчета не согласованы сторонами, отчеты составляются гостиницей по мере исполнения ею договора или по окончании действия договора (п. 1 ст. 1008 ГК РФ). Учитывая, что отчетным периодом по налогу на прибыль может быть как месяц, так и квартал, а по НДС налоговым периодом почти всегда является месяц, в целях исчисления этих двух налогов отчет рекомендуется составлять раз в месяц, либо по мере выполнения поручения, если оно носит разовый характер. В части исполнения поручения по сбору платежей за услуги связи необходимо отметить, что гостинице рекомендуется проводить, как минимум, раз в месяц сверку расчетов с оператором связи. Дело в том, что, как правило, по расчетам за услуги связи не совпадают во времени оплата и факт оказания услуги, что в свою очередь приводит к возникающей задолженности клиентов перед гостиницей и гостиницы перед оператором связи, которая при отсутствии сверок будет только увеличиваться.

Независимо от того, по какому из видов договоров действует гостиница, механизм расчета с гостем за оказанные ему услуги обычно одинаков. Все расчеты за дополнительные услуги осуществляются наличными денежными средствами или по кредитным картам через операционную кассу гостиницы. При этом гостиница в соответствии с пунктом 1 статьи 2 Закона N 54-ФЗ обязана пробивать чек ККМ, поскольку наличные расчеты за оказанные услуги осуществляет именно гостиница. В соответствии с пунктом 3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц, в частности, поступления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. Таким образом, поступления в кассу гостиницы или на расчетный счет (в случае оплаты кредитными картами) денежных средств в оплату услуг, оказываемых гостиницей по посредническим договорам, не будут признаваться доходом гостиницы, а будут учитываться на счетах учета расчетов. Доходом от обычных видов деятельности гостиницы по указанным договорам будет признаваться лишь вознаграждение, которое и является выручкой гостиницы. В соответствии со статьей 146 НК РФ вознаграждение, получаемое гостиницей за исполнение поручения в рамках посреднических договоров, признается объектом налогообложения по НДС. Кроме того, статьей 156 НК РФ предусмотрено, что налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров. Таким образом, сумма НДС, приходящаяся на вознаграждение гостиницы, начисляется в бухгалтерском учете в общеустановленном порядке. Зачастую цены на услуги, оказываемые сторонними организациями, устанавливаются в иностранной валюте или в условных единицах. При этом расчеты с гостями за те же самые услуги осуществляются обычно по внутреннему курсу гостиницы, а с принципалом (комиссионером, доверителем) - по официальному курсу Банка России на день перечисления средств. Внутренний курс гостиницы, как правило, выше официального курса Банка России. В результате возникает разница в курсах, которая представляет собой доход гостиницы. Согласно статье 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученные при исполнении поручения. В соответствии со статьей 992 ГК РФ, в случае когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон. Таким образом, указанную разницу либо необходимо каждый раз делить с доверителем (комитентом, принципалом), либо, если эта разница учитывается в полном объеме в составе доходов гостиницы, по условиям договора она может являться частью вознаграждения гостиницы. В бухгалтерском учете гостиницы расчеты по посредническому договору могут выглядеть следующим образом (табл. 3).

Таблица 3

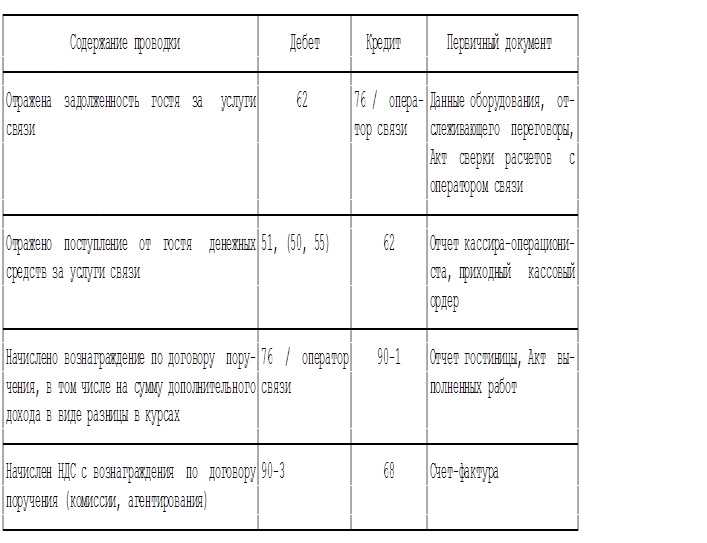

Корреспонденция счетов по реализации услуг

В части НДС хотелось бы обратить внимание на порядок выставления счетов-фактур. Как мы уже отмечали, гостиница, заключая посреднический договор на оказание услуг проживающим, участвует в расчетах, а значит, именно гостиница должна осуществлять выдачу счетов-фактур. Порядок выставления счетов-фактур по посредническим договорам установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденными постановлением Правительства РФ от 2 декабря 2000 года N 914 (далее- Правила). Согласно пункту 24 Правил доверители (принципалы), реализующие товары по договору поручения (агентскому договору), предусматривающему продажу товаров от имени доверителя (принципала), регистрируют в книге продаж счета-фактуры, выставленные покупателю. Для того чтобы гостиница смогла самостоятельно выставить счет-фактуру покупателю, необходимо, чтобы доверителем была выписана доверенность на подписание счетов-фактур на конкретных лиц гостиницы, осуществляющих расчеты с покупателями. При этом счета-фактуры выставляются на имя покупателя от имени доверителя. Если гостиница при исполнении поручения по посредническому договору выступает от своего имени, то счет-фактура выставляется гостиницей в двух экземплярах от своего имени. Номер указанному счету-фактуре присваивается гостиницей в соответствии с хронологией выставляемых ею счетов-фактур. Один экземпляр передается покупателю услуг, второй - подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж гостиницы. Комитент (принципал) выставляет счет-фактуру на имя гостиницы с нумерацией в соответствии с хронологией выставляемых комитентом (принципалом) счетов-фактур. В книге покупок гостиницы этот счет-фактура не регистрируется. Показатели счета-фактуры, выставленного гостиницей покупателю услуг, отражаются в счете-фактуре, выставляемом комитентом (принципалом) гостинице и регистрируемом в книге продаж у комитента (принципала). Указанный порядок изложен в Письме МНС России от 21 мая 2001 года N ВГ-6-03/404 "О применении счетов-фактур при расчетах по налогу на добавленную стоимость".

Согласно пункту 24 Правил в книге продаж гостиницы регистрируются счета-фактуры, выставленные доверителю (принципалу или комитенту) на сумму вознаграждения гостиницы. В части исчисления НДС по посредническим договорам также нужно помнить, что гостиница может получать денежные средства от проживающих не только по факту оказания им услуг, но и в порядке предоплаты. Тогда суммы авансовых платежей, полученные от гостей, включаются в облагаемую базу по НДС не у гостиницы, а у комитента (принципала, доверителя) на основании положений статей 146 и 156 НК РФ. В таком случае гостиница должна своевременно информировать комитента (принципала, доверителя) о полученных авансовых платежах с приложением подтверждающих документов. Что касается налогового учета вознаграждения, полученного гостиницей от исполнения поручений по посредническому договору, то в соответствии с пунктом 1 статьи 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. При этом к доходам, не учитываемым при определении налоговой базы, относятся доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по посредническому договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение (пп. 9 п. 1 ст. 251 НК РФ). Таким образом, в целях исчисления налога на прибыль именно вознаграждение гостиницы при исполнении поручения по посредническим договорам признается выручкой от реализации и отражается в составе доходов в соответствии с отчетом гостиницы об исполнении поручения.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 87; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.161.116 (0.013 с.) |