Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прочие внереализационные доходы

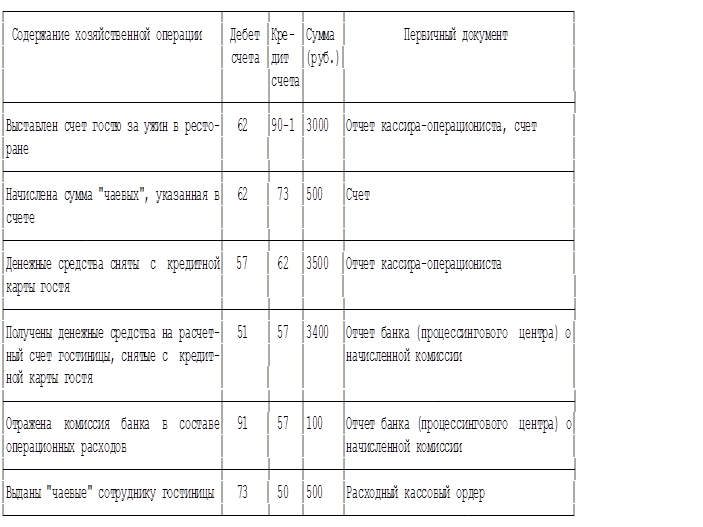

В составе прочих внереализационных доходов гостиниц с недавних пор появились суммы, уплачиваемые гостями за обслуживание, так называемая "плата за сервис", или "чаевые". Еще несколько лет назад этот вид поступлений был бы из ряда вон выходящим фактом для наших гостиниц. Однако сегодня, когда гостиницы ориентируются на западного гостя, привыкшего и к хорошему сервису, и к расчетам по кредитным картам, плата за обслуживание уже не пугает. Однако бухгалтерам самостоятельно приходится определять, что же это для них - выручка или все-таки внереализационные доходы, поскольку ни бухгалтерским ни налоговым законодательством учет этого вида доходов не регламентирован. В случае если плата за сервис устанавливается гостиницей самостоятельно и выделяется отдельной строкой в счете (как правило, так могут работать рестораны гостиницы), она выступает как составная часть стоимости предоставляемых клиенту услуг и оплата этой суммы является обязательным условием, не зависящим от желания клиента. В таком случае "чаевые" признаются выручкой от оказания услуг и отражаются по кредиту счета 90-1 "Выручка от реализации" и дебету счета 62 "Расчеты с покупателями и заказчиками". Выручкой эти суммы признаются на основании пункта 12 ПБУ 9/99. Однако на практике такое встречается редко, тем более в дорогих отелях. Гораздо чаще можно встретить счета на оплату услуг (например, тот же счет за ужин или химчистку), в которых клиентом самостоятельно вставлена сумма "чаевых". Такое обычно бывает, когда гость расплачивается кредитной картой. Он просто к общей сумме счета приплюсовывает сумму "чаевых". По нашему мнению, такие суммы должны учитываться гостиницами в составе внереализационных доходов на том основании, что для признания их выручкой не соблюдаются условия, установленные тем же пунктом 12 ПБУ 9/99. В частности, сумма выручки не может быть определена, поскольку гости вписывают суммы "чаевых" по своему усмотрению и предугадать их невозможно. Кроме того, у гостиниц нет прав претендовать на эти суммы. Так или иначе, наличие суммы платы за сервис в счете гостиницы за оказанные ею услуги влечет отражение этих сумм в составе внереализационных доходов.

Однако здесь есть один момент. Фактически наличие в счете гостиницы "чаевых" говорит о том, что гость отблагодарил таким образом за работу того сотрудника, который оказывал ему услуги (например, если это ресторан, тогда сумма чаевых предназначалась официанту). Поэтому вполне справедливо было бы гостинице отблагодарить этого сотрудника, включив в его доход указанную сумму. Так многие и делают, однако не всегда правильно. Например, гостиница может изначально не признавать суммы "чаевых" своим доходом, а включать всю полученную сумму в доход сотрудника. На наш взгляд, это возможно, но только необходимо помнить следующее. В случае когда чаевые в полной сумме включаются в доход работников, гостиница становится агентом этих работников по уплате налога на доходы физических лиц, хотя и не является источником выплаты дохода. Такой подход связан с тем, что гостиница в этом случае будет посредником по передаче денежных средств от клиента работнику. Ведь деньги поступят на расчетный счет гостиницы. Более того, гостиница в этом случае еще и понесет реальные расходы, связанные с уплатой комиссии банку за обслуживание кредитных карт. В этом случае уже не исключены претензии налоговиков в части непризнания указанных затрат в составе расходов, уменьшающих налоговую базу по налогу на прибыль.

Пример 9 Рассмотрим отражение данной хозяйственной операции в учете.

Таблица 6

Корреспонденция счетов по учету "чаевых"

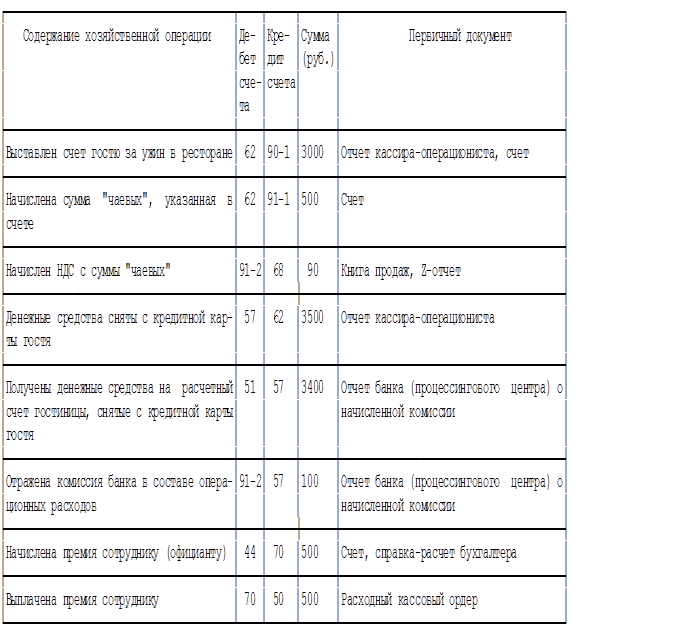

Существует и другой, более простой и выгодный обеим сторонам, способ учета платы за сервис. Гостиница признает всю сумму полученных "чаевых" в составе своих доходов (как уже было сказано, внереализационных), а сотрудникам выплачиваются премии в размере этих же "чаевых". Только в этом случае гостинице необходимо в положении о премировании предусмотреть порядок распределения этих "чаевых". Наличие такого положения необходимо для того, чтобы гостиница смогла включить сумму выплаченной премии в состав расходов, уменьшающих налоговую базу по прибыли по статье "Расходы на заработную плату". Ведь в соответствии со статьей 255 НК РФ в расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Что касается налогового учета, то эти суммы также будут признаваться в составе внереализационных доходов. В отношении НДС необходимо отметить, что в данном случае суммы полученных "чаевых" подлежат включению в облагаемую базу по НДС как суммы, связанные с реализацией товаров (работ, услуг).

Пример 10 Рассмотрим, каким образом данная операция будет отражена в бухгалтерском учете гостиницы.

Таблица 7

Корреспонденция счетов по учету "платы за сервис"

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 119; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.82.167 (0.007 с.) |