Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

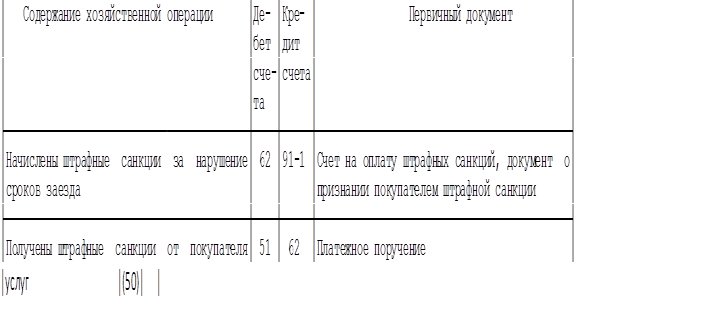

Корреспонденция счетов по начислению и уплате штрафных санкций

Существенным моментом при начислении штрафных санкций является то, что в соответствии с пунктом 16 ПБУ 9/99 штрафы, пени, неустойки за нарушение условий договоров признаются в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником. Фактически это означает, что даже если гостиница имеет право на получение штрафных санкций, то до тех пор, пока организация или физическое лицо не согласятся с суммой штрафа или судом не будет принято соответствующее решение, гостиница не сможет отразить на счетах бухгалтерского учета суммы выставленных санкций. Если выставление и признание штрафных санкций производится в одном отчетном (налоговом) периоде, то для гостиницы не существует никаких последствий с точки зрения искажения показателей бухгалтерской отчетности и расчетов по налогу на прибыль. Однако не всегда гостиница "укладывается" в один отчетный (налоговый) период. Очень часто возникают ситуации, когда счет на оплату штрафных санкций выставляется в одном месяце, а его оплата производится в другом. Например, гостю (организации) был выставлен счет на оплату штрафных санкций в апреле, а его оплата была произведена в ноябре. В результате в момент выставления счета в бухгалтерском учете гостиницы никаких записей на сумму штрафов сделано не было. Не исключено, что при большом документообороте выставленный ранее счет мог вообще затеряться. Заметим, что в качестве признания штрафных санкций провинившейся стороной может служить не только факт оплаты, но и любой документ, согласно которому организация признает выставленную ей сумму. При наличии такого документа (например письма, заверенного подписью проштрафившегося руководителя) у бухгалтера гостиницы будут все основания для отражения суммы штрафных санкций за нарушение сроков заезда. Порядок признания в налоговом учете штрафных санкций совпадает с порядком, установленным в бухгалтерском учете. Так, в целях исчисления налога на прибыль доходы в виде штрафных санкций учитываются в составе внереализационных доходов на дату их признания организацией-должником или на дату вступления в законную силу решения суда (п. 3 ст. 250 НК РФ и пп. 4 п. 4 ст. 271 НК РФ). Что касается включения в облагаемую базу по налогу на добавленную стоимость сумм, полученных гостиницей, штрафных санкций, то на этот счет существует несколько точек зрения.

По мнению многих работников контролирующих органов, штрафы, полученные в рамках исполнения договора поставки или услуг, облагаются НДС. Сразу отметим, что конкретно по поводу штрафных санкций, получаемых гостиницей за простой номеров, разъяснения налоговиков отсутствуют. Тем не менее изложим позицию контролирующих органов по поводу взаимоотношений поставщика и покупателя. Если поставщиком выставлены покупателю штрафные санкции за несвоевременную оплату поставленного товара, то, по мнению сотрудников Минфина России, сумма штрафных санкций подлежит включению в облагаемую базу по НДС. Их позиция основана на том, что базу по НДС организации должны увеличивать на суммы, каким-либо образом связанные с оплатой товара, что прямо предусмотрено подпунктом 2 пункта 1 статьи 162 НК РФ. Если проценты уплачивает покупатель из-за просрочки оплаты, сумма штрафной санкции подпадает под действие статьи 162 НК РФ. В результате в момент получения процентов и возникает объект обложения по НДС. Согласно логике работников финансового ведомства организация - получатель штрафной санкции должна выписать в одном экземпляре счет-фактуру и зарегистрировать его в книге продаж. Такая точка зрения изложена в письме Минфина России от 21 октября 2004 года N 03-04-11/177, а также в ряде писем МНС России. По нашему мнению, такой подход несправедлив. По крайней мере в отношении гостиниц. И вот почему. Действительно, пунктом 2 статьи 153 НК РФ предусмотрено, что при определении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах. И, конечно, пунктом 2 статьи 162 НК РФ установлено, что налоговая база увеличивается на суммы, полученные за реализованные товары (работы, услуги) либо иначе связанные с оплатой реализованных товаров (работ, услуг). Но ведь в том то и дело, что гостиница ничего не реализовала. Она не оказала услугу по проживанию. Фактически она взимает штрафную санкцию именно за то, что из-за нарушения сроков заезда она не смогла оказать услугу, а значит, сам факт реализации не состоялся. И даже если гость опоздал на сутки и заехал на день позже, то и здесь нельзя считать сумму штрафа связанной с реализацией. Ведь это реализация уже следующих суток, а стоимость проживания в гостинице устанавливается за каждый день проживания.

Тем не менее факт остается фактом. Мнение контролирующих органов таково, что в случае налоговой проверки гостиницам нужно быть готовыми отстаивать свою позицию в судебном порядке. В отношении начисления штрафных санкций за незаезд хотелось бы обратить внимание бухгалтеров гостиниц еще на один нюанс. В целях стимулирования спроса на услуги гостиницы (не только проживание) и повышения конкурентоспособности гостиницы устанавливают определенные условия в договорах на оказание услуг по проживанию. Так, может быть указано, что клиенту будет предоставлена скидка на весь объем оказываемых гостиницей услуг, если этим клиентом будет выбрано определенное количество номеров в месяц или объем полученных им услуг составит более 100 000 рублей в месяц. В результате в течение месяца гостиница осуществляет начисление выручки в бухгалтерском учете, а по итогам месяца производится окончательный расчет. При этом в течение месяца клиент оплачивает не только услуги по проживанию и дополнительные услуги, но и штрафные санкции за незаезд гостей. Проиллюстрируем сказанное примером.

Пример 7 Туристическая фирма "Путешествие" заключила с гостиницей "Радуга" договор, согласно условиям которого гостиница предоставит турфирме скидку в размере 25% от стоимости гостиничных услуг при условии, что объем выбранных услуг за месяц составит не менее 100 000 руб. В течение месяца турфирма поставляла гостинице группы туристов и осуществляла расчеты за их проживание, питание и дополнительные услуги. По нескольким группам гостиница выставила турфирме штрафные санкции за незаезд (опоздание) на общую сумму 20 000 руб. С учетом последней суммы общий объем поступлений от турфирмы составил 130 000 руб. Может ли гостиница при условии, указанном в договоре, предоставить контрагенту скидку? Согласно условиям договора скидка может быть предоставлена только со стоимости гостиничных услуг. Стоимость гостиничных услуг составила только 110 000 руб., а 20 000 руб. составили штрафные санкции, которые не являются услугой гостиницы. Напомним, что в соответствии с пунктом 4 ПБУ 9/99 доходы организации в зависимости от их характера, условий получения и направлений деятельности организации подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 102; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.70.203 (0.007 с.) |