Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка эффективности деятельности предприятия

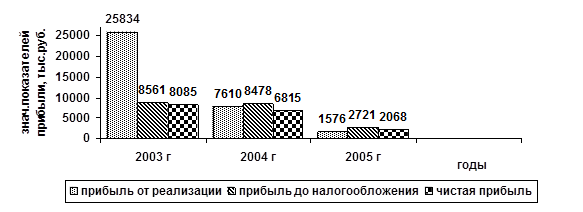

Оценку эффективности работы предприятия проведем путем анализа показателей прибыли, доходности, рентабельности, а также показателей деловой активности предприятия. Анализ показателей прибыли приведен в Таблице 17: Из таблицы можно сделать вывод о негативных тенденциях снижения прибыли от реализации, прибыли до налогообложения и чистой прибыли в период 2003-2005 гг. соответственно на 71%, 0,97% и 16%, что обусловлено уменьшением выручки от реализации, темпы снижения которой опережали темпы сокращения затрат на производство, еще большими темпами в период 2004-2005гг соответственно на 79%, 68% и 70% что обусловлено ростом удельных издержек.

Таблица 17 – Анализ экономических результатов

Таким образом, за анализируемый период 2003-2005 гг. наблюдается тенденция к снижению всех показателей прибыли, что, безусловно, является негативным явлением. Как положительный момент можно отметить, что динамика снижения прибыли до налогообложения и чистой прибыли ниже, чем прибыли от реализации, что связано со значительным сокращением внереализационных расходов (на 98%) (Рисунок 16):

Рисунок 16 – Динамика изменения показателей прибыли

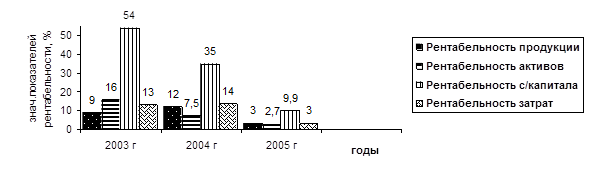

Анализ доходности и показателей рентабельности реализованной продукции приведен в таблице 18:

Таблица 18– Анализ показателей доходности (рентабельности)

Произведенные расчеты показали, что за анализируемый период 2003-2005 гг. произошло снижение всех показателей рентабельности. Так уменьшение за данный период выручки от реализации при росте суммы затрат на производство работ, росте издержек на единицу продукции, повлекло значительное снижение показателей прибыли, что на фоне роста за данный период общей величины активов, собственного капитала привело к уменьшению доходности реализованной продукции на 6%, рентабельности активов на 13%, рентабельности собственного капитала на 44% и рентабельности продукции (затрат) на 10% (Рисунок 17):

Рисунок 17– Динамика изменения показателей рентабельности

Это, безусловно, оказывает отрицательное воздействие на деятельность предприятия. И даже наметившийся в 2005 году рост выручки на 17% не исправил положение, т.к. на 25% возросла себестоимость за счет значительного роста в ее структуре материальных затрат (на 42%). Это связано с тем, что в 2005 году ООО «Сфератон» выполнял работы, требующие использования дорогостоящих материалов. Положительно то, что для этих целей были на 95% использованы материалы, учтенные в запасах, что привело к их значительному уменьшению. Для анализа деловой активности ООО «Сфератон» была составлена таблица 19:

Таблица 19 – Анализ показателей деловой активности

По результатам проведенных расчетов видно, что в период 2003-2004 гг. изменение всех коэффициентов оборота имеет отрицательную динамику, что является следствием снижения выручки от реализации при общем росте среднегодовой величины активов, оборотных средств и собственного капитала. В 2005 году наблюдается, хотя и незначительный, рост коэффициентов оборачиваемости, что говорит о некотором оживлении деловой активности предприятия. Но в целом за анализируемый период 2003-2005 гг. можно говорить о снижении деловой активности ООО «Сфератон». Таким образом, подводя итог проведенному анализу внутренней среды ООО «Сфератон», в качестве положительных моментов можно отметить: - организацию производства на принципах специализации, что открывает простор для широкого использования новой высокопроизводительной техники, более полной механизации работ, повышения производительности труда и качества работ. - высокую квалификацию кадров и повышение эффективности их использования к концу анализируемого периода; - высокую техническую оснащенность, способность вести строительство в разных областях одновременно; - повышение финансовой устойчивости предприятия за счет увеличения суммы и доли собственного капитала, снижения величины заемного капитала и сокращения запасов и дебиторской задолженности); - прирост стоимости имущества предприятия за анализируемый период 2003-2005 гг. и улучшение его структуры (за счет прироста основных средств, денежных средств, снижения дебиторской задолженности). Тем не менее, перед предприятием все еще стоит проблема управления запасами, которые хотя и снизились в 2005 году на 44%, но в целом за период выросли в 2 раза; - оживление деловой активности в 2005 году, таким образом предприятию необходимо поддерживать достигнутые тенденции; - повышение платежеспособности предприятия. Как отрицательные моменты следует рассматривать: - периодическое применение поточного метода организации производства, что снижает его эффективность; - отсутствие маркетинговой деятельности, системы планирования на предприятии; - несовершенство организационной структуры; - негативные тенденции в сфере формирования финансовых результатов. За анализируемый период 2003-2005 гг. наблюдается снижение выручки на 24% при общем росте себестоимости на 5% и увеличении величины издержек на единицу продукции на 27коп. Это привело к значительному сокращению всех показателей прибыли и как следствие – показателей рентабельности. И даже наметившийся в 2005 году рост выручки на 17% не исправил положение, т.к себестоимость возросла в 1,5 раза быстрее. Таким образом, перед предприятием стоит задача выяснения и устранения причин таких изменений.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 64; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.154.151 (0.009 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||