Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методологические основы оценки конкурентоспособности строительных организаций

Специфика строительства создает определенные сложности в оценке конкурентоспособности строительных организаций. В настоящее время в российской экономической науке сформировались два основных подхода к оценке конкурентоспособности строительных организаций. Одни исследователи (П. Л. Яичников, X. М. Гумба и др.) предлагают использовать для этого коэффициентконкурентоспособности, определяемыйколичеством и объемомвыигранных тендеров по отношению к общему количеству конкурентных случаев (тендеров, в которых принимает участие фирма). Нетрудно заметить, что наивысший показатель конкурентоспособности в данном случае может иметь фирма, принявшая участие в одном тендере и выигравшая его. Таким образом, несмотря на простоту и удобство использования, данный подход имеет существенный недостаток и в связи с этим ограниченный характер применения. Другой подход к определению комплексного показателя конкурентоспособности строительно-монтажной организации предлагают Г. Н. Лапин, Г.Н., Хамхоков, Э. И. Шагиахметова и др. По их мнению, для оценки конкурентоспособности необходимо использовать интегральный показатель, учитывающий комплекс финансовых, экономических, социальных и технических факторов. Так Г.Н. Лапин предлагает в качестве факторов, влияющих на показатель конкурентоспособности строительной организации использовать такие, как финансовое состояние предприятия (обеспеченность собственными оборотными средствами), балансовую прибыль, квалификацию рабочих основного производства, производительность труда, уровень себестоимости [32]. В то же время большинство исследователей сходятся во мнении, что конкурентоспособность строительно-монтажной организации определяется ее способностью получать заказы в условиях конкурентной борьбы с другими участниками рынка. Таким образом, строительная организация, чтобы объективно оценить конкурентоспособность производимой ею строительной продукции, должна в первую очередь использовать те же критерии, которыми оперирует потребитель, т. е. заказчик. Следовательно, необходимо определить перечень параметров, существенных с точки зрения покупателей строительной продукции [27]. Таким образом, можно констатировать, что общепринятой стандартной методики оценки и управления конкурентоспособностью строительной организации в настоящее время не существует. Все это предопределяет важность и актуальность разработки методологических аспектов, создания методики, позволяющей рассчитывать конкурентоспособность строительных организаций с целью предложения мероприятий по ее повышению, принятия грамотных управленческих решений по выходу на рынок, выбору партнеров, привлечению средств и т.д. В дипломной работе используется методика оценки и управления конкурентоспособностью, предложенная д.т.н, профессором Ю.Н.Бабецом и к.э.н. Л.Е. Замураевой [40].

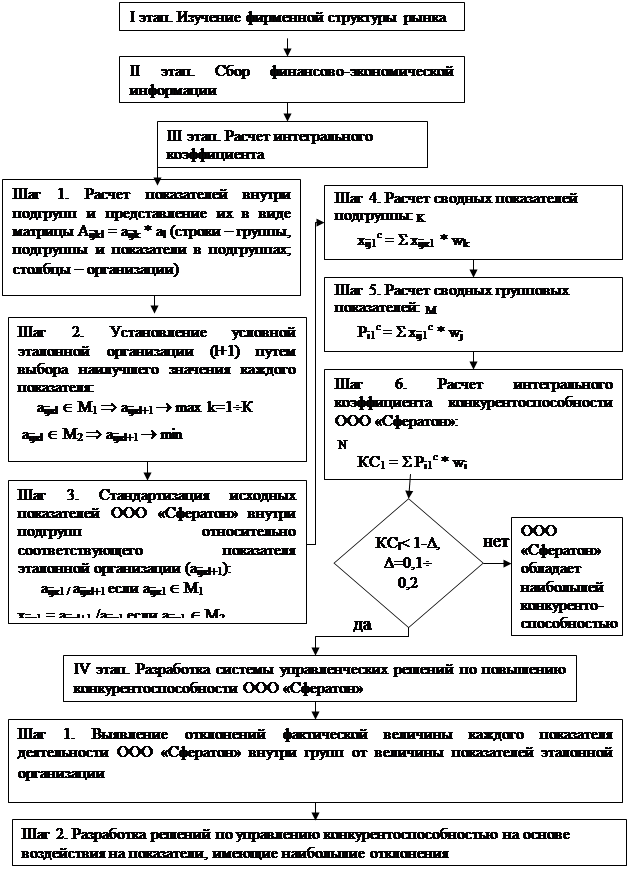

При разработке методики оценки конкурентоспособности строительной организации авторами были использованы элементы существующих общетеоретических подходов. В качестве базовой, позволяющей наиболее полно учесть обеспечивающие конкурентоспособность предприятия факторы, использована концепция, основанная на теории эффективной конкуренции путем рационального использования ресурсов. В основу предлагаемой методики оценки конкурентоспособности строительной организации положен принцип однозначной количественной оценки, реализованный с помощью интегрального коэффициента конкурентоспособности. По своей экономической природе он показывает степень отклонения реальной организации от виртуальной эталонной. Алгоритм оценки и управления конкурентоспособностью строительной организации, представленный на рис.5, включает 4 этапа: Первый этап. Целью данного этапа является на основе изучения фирменной структуры рынка определение 3-5 ближайших конкурентов по основным видам выполняемых строительно-монтажных работ. Второй этап. Осуществляется в соответствии с предложенным авторами набором исходной информации (представлен ниже), необходимой для расчета финансово-экономических показателей, с указанием источников ее получения. Интерпретировав предложенный алгоритм к нашей организации, получим (рис. 5). Третий этап включает 6 шагов, представленных в алгоритме на рис. 5. Особое внимание здесь следует уделить предложению использовать в качестве базы сравнения условную эталонную организацию, показатели которой являются наилучшими среди всех анализируемых организаций (шаг 2). Такой подход позволяет учесть сложившиеся в условиях конкуренции более высокие результаты из всей совокупности сравниваемых показателей и избежать субъективных предположений экспертов. Установление условной эталонной организации предлагается осуществлять путем выбора показателей наибольших – среди стремящихся к максимуму, наименьших – к минимуму:

аijкl Î М2 Þ аijкl+1 ® min Для условной эталонной организации в матрице Аijkl создается дополнительный столбец (l+1), куда записываются наилучшие значения. Четвертый этап. Его результатом является принятие обоснованного управленческого решения по повышению конкурентоспособности путем оценки отклонений фактических величин показателей внутри подгрупп нашей организации от показателей эталонной организации. В качестве критерия деления показателей, применяемых в данной методике, на группы предлагается использовать их отношение к основной первичной и вспомогательной деятельности (рис.6). Установлено, что все показатели целесообразно разделить на четыре группы, характеризующих: I – эффективность строительной деятельности, II – эффективность вспомогательной деятельности, III – эффективность строительной продукции, IV – финансовые результаты. Для определения экономически однородных показателей группы были разделены на подгруппы. Первая группа оценивается через эффективность использования основных производственных фондов, материальных, трудовых и финансовых ресурсов, вторая – через эффективность вспомогательных сфер (менеджмент, маркетинг, управление персоналом). Потребительские и экономические показатели строительной продукции зависят от основной (производство, сбыт) и вспомогательной (менеджмент, маркетинг, управление персоналом), обеспечивающей основную, деятельности. Эффективность основной и вспомогательной деятельности, строительной продукции в целом формируют финансовый результат деятельности строительной организации (Таблица 2).

Рисунок 5 - Алгоритм оценки и управления конкурентоспособностью строительной организации

где: i=1¸N (N=4) –номер группы; j=1¸M – номер подгруппы; k=1¸К – номер показателя в подгруппе; l=1¸L – номер организации; М1, М2 – подмножество показателей, которые максимизируются и минимизируются соответственно; wi, wj, wk – коэффициенты значимости групп, подгрупп и показателей в подгруппах соответственно; D - допустимая погрешность при расчете (предлагается принять 0,1-0,2).

Рисунок 6 - Классификация видов деятельности строительной организации

Таблица 2 – Показатели оценки конкурентоспособности строительной организации

Где Вр – выручка от реализации товаров, продукции, работ, услуг, ф. №2 “Отчет о прибылях и убытках”; Сб – себестоимость реализации товаров, продукции, работ, услуг, ф. №2 “Отчет о прибылях и убытках”; Пр – прибыль от реализации продукции, работ и услуг, ф. № 2 “Отчет о прибыли и убытках”; Пв – прибыль валовая (балансовая), ф. № 2 “Отчет о прибыли и убытках”; Пч – прибыль чистая, ф. № 2 “Отчет о прибыли и убытках”; Осссмр; дц – объем СМР, выполняемых собственными силами, в договорных ценах, “Выполнение плана подрядных работ” (в договорных ценах); Осссмр; сс – объем строительно-монтажных работ по сметной стоимости, выполняемых собственными силами, “Выполнение плана подрядных работ” (в ценах 1984 или 1991 г.); ПМср –средняя производственная мощность организации; ВАср – средние внеоборотные активы, ф. №1 “Бухгалтерский баланс”; Фопср – средняя стоимость основных производственных фондов, ф. №1 “Бухгалтерский баланс”; Фоппост - стоимость поступивших основных производственных фондов в течение квартала (года), ф. №5 “Приложение к бухгалтерскому балансу”; Фопкон – стоимость основных производственных фондов на конец квартала (года), ф. №5 “Приложение к бухгалтерскому балансу”; Фоп актср – средняя стоимость активной части основных производственных фондов, ф. № 5 “Приложение к бухгалтерскому балансу” (машины и оборудование, транспортные средства); Фопперв- первоначальная стоимость основных производственных фондов на соответствующую дату, ф. №5 “Приложение к бухгалтерскому балансу”; Иос – износ основных средств за квартал (год), ф. №5 “Приложение к бухгалтерскому балансу”; ТАср – средние текущие (оборотные) активы, ф. №1 “Бухгалтерский баланс”; ПЗср – средние производственные запасы, ф.№1 “Бухгалтерский баланс”; ДЗср – средняя дебиторская задолженность, ф.№1 “Бухгалтерский баланс”; ДСср – средние денежные средства,, ф.№1 “Бухгалтерский баланс”; БРАср – средние быстро реализуемые активы, ф.№1 “Бухгалтерский баланс” (краткосрочные финансовые вложения); СКср – средний собственный капитал, ф.№1 “Бухгалтерский баланс” (капитал и резервы); ДОср – средние долгосрочные обязательства, ф.№1 “Бухгалтерский баланс” (долгосрочные пассивы); ТОср – средние текущие обязательства, ф.№1 “Бухгалтерский баланс” (краткосрочные пассивы); ЗКср – средний заемный капитал: ЗКср = ДОср + ТОср; КЗс – средняя кредиторская задолженность, ф.№1 “Бухгалтерский баланс”; Бнср – средняя валюта баланса-нетто, ф.№1 “Бухгалтерский баланс”; Д – продолжительность периода, за которые определяется оборачиваемость средств (360 дн. –год, 180 дн. –полугодие, 90 дн. –квартал, 30 дн.–месяц); МЗф – фактическая величина материальных затрат, ф.№5 “Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)”; МЗп – плановая величина материальных затрат, “Плановая калькуляция себестоимости продукции (работ, услуг)”; Чсрр – среднесписочная численность работников, занятых на СМР и в подсобных производствах, ф. №1-т “Отчет по труду”; Чсж, пр - число работников, выбывших по собственному желанию и уволенных за прогулы или др. нарушения трудовой дисциплины, приложение к ф. № 1-т “Отчет о движении рабочей силы, рабочих мест”; ФОТр – фонд заработной платы работников организации, ф. №1-“Отчет по труду”; Iпт – индекс прироста производительности труда, определяется отношением производительности труда за отчетный период к производительности труда в базисном периоде; Iзп – индекс прироста средней заработной платы, определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде, ф.№ 1 “Отчет по труду”; Трч – средний тарифный разряд рабочих, Трт - средний тарифный разряд работ, рассчитывается по формуле: Тфакт – фактическая продолжительность строительства объекта, данные производственного отдела; Тнорм – нормативная продолжительность строительства объекта, календарный план строительства. Следует отметить, что: - для характеристики эффективности использования ресурсов авторами использована систему обобщающих показателей, исключая частные. Так, например, исключены показатели, характеризующие производительность отдельных видов активной части основных производственных фондов (в подгруппе показателей их использования), сырьеемкость, металоемкость, энергоемкость (в подгруппе показателей использования материальных ресурсов), трудоемкость отдельных видов продукции (в подгруппе показателей использования трудовых ресурсов) и др.; - при анализе эффективности использования материальных ресурсов использованы показатели, получившие наибольшее распространение, и основанные на анализе материальных затрат. Правомерность этого подхода обусловлена тем, что в процессе потребления материальных ресурсов происходит их трансформация в материальные затраты: стоимость использованных материальных ресурсов выражается материальными затратами, а уровень их расходования в производстве – показателями, исчисленными исходя из суммы затрат; - авторами уточнен источник первичной информации для каждого оценочного показателя. Значимость показателей в подгруппах определена путем использования метода множественной корреляции, позволяющего оценить степень влияния каждого фактора на уровень результативного показателя. В качестве результативного признака использована выручка от реализации товаров, продукции, работ, услуг. Факторными признаками являются показатели в рамках каждой подгруппы. Временная выборка исходных данных за 12-18 периодов и пространственная по 5 строительным организациям обработана с использованием стандартной программы “Корреляционно-регрессионный анализ” в Microsoft Excel. Механизм оценки конкурентоспособности (рис.2) выполнен отдельно по каждой подгруппе, а затем группе. Окончательный, интегральный коэффициент конкурентоспособности строительной организации представляет сумму произведений показателей с учетом их значимости: m КСl = S Pilс * wi (2) j=1 где КСl – интегральный коэффициент конкурентоспособности ООО «Сфератон»; Pilс – сводный показатель по i-ой группе ООО «Сфератон»; wi – коэффициент значимости i-ой группы. Предлагаемая методика позволяет не только оценивать конкурентоспособность строительной организации, но и выявлять слабые стороны в деятельности и принимать обоснованные управленческие решения по ее повышению на основе целенаправленного воздействия на показатели, вызывающие снижение конкурентоспособности.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 99; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.231.245 (0.051 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

аijкl Î М1 Þ аijкl+1 ® max k=1¸К (1)

аijкl Î М1 Þ аijкl+1 ® max k=1¸К (1)