Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономическая эффективность предложенных мероприятийСодержание книги

Поиск на нашем сайте

Произведем расчет экономической эффективности предложенного мероприятия по внедрению автоматизированной системы управления запасами на предприятии. Оценку эффективности внедрения информационной системы можно разделить на две составляющих: экономическая компонента, то есть система показателей, позволяющих оценить экономическую эффективность внедрения; и процессная составляющая, целью использования которой является оценка соответствия результатов внедрения ERP целям и задачам предприятия, а также непосредственно контроль за ходом внедрения ERP на каждом этапе реализации проекта. Прежде всего, необходимо определиться с терминологией. Исходя из значения термина "эффективность", эффективность внедрения информационной системы можно определить как достижение оптимального соотношения затраты/результат, под которым понимается сопоставление экономического результата внедрения системы и затрат на приобретение, установку, доработку, эксплуатацию системы. Но концентрироваться только на анализе лишь этого соотношения было бы ошибочно, так как в силу многих факторов финансовый анализ не дает полного представления об эффективном или неэффективном результате внедрения ERP. Нельзя забывать, что эффективное внедрение информационной системы подразумевает адекватность функциональных характеристик системы конкретным целям и задачам, полагаемым компанией при принятии решения об установке или модернизации системы. Критики существующих моделей оценки эффективности внедрения ERP указывают на то, что большинство подходов не позволяют оценить ход реализации проекта по внедрению ERP и корректировать возникающие отклонения от намеченных планов на разных стадиях, вплоть до начальной. Западные аналитики предлагают для этой цели использовать методы процессного и инвестиционного менеджмента. Важным преимуществом работы с использованием новой системы также станет то, что существенно снизятся требования к квалификации складских работников, а это в свою очередь, отразится на затратах. Также автоматизация коснется отдела сертификации - теперь список на подбор комплекта документов автоматически будет выдаваться при формировании задачи на комплектацию заказа, тогда как раньше данный список появлялся постфактум и возникали временные задержки. За счет рациональной организации товарных потоков (максимально короткими непересекающимися путями) пропускная способность склада вырастет на 50%. Экономическая составляющая оценивается с помощью методов инвестиционного менеджмента, дополненных элементами экономического анализа. Рассмотрим экономическую эффективность от внедрения данной системы на предприятии ИП Аксенова Н.В.

В таблице 14 приведены исходные данные для расчета экономической эффективности при внедрении программы.

Таблица 14 - Исходные данные для расчета экономической эффективности при внедрении программы

Общие капитальные вложения заказчика (потребителя) программного средства, связанные с его приобретением, внедрением и использованием рассчитываются по формуле:

Где: Кпр - затраты на приобретение и сопровождение программного средства (руб.); Ктс - затраты на доукомплектование вычислительной техники техни-ческими средствами (руб.); Кос - капитальные вложения на освоение программного средства (руб.), вычисляются по формуле:

Кос =78 000 руб.; Кпр = Цо =559 200 руб., Ко = 787 200руб. Экономия затрат на заработную плату при использовании нового программного средства (Сз) в расчете на объем выполненных работ определяется по формуле:

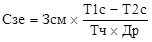

Где: А2 - объем выполненных работ с использованием нового программного средства (100 команд); Сзе - экономия затрат на заработную плату при решении задач с использованием нового программного средства в расчете на 100 команд (руб.), рассчитывается по формуле:

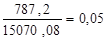

Где: Зсм - среднемесячная зарплата одного программиста (руб.); Тч - количество часов работы в день; Т1с, Т2с - снижение трудоемкости работ в расчете на 100 машинных команд (человеко-дней); Др - среднемесячное количество рабочих дней. Объем выполненных работ с использованием нового программного средства рассчитывается по формуле:

Где: Зт2 - количество типовых задач, решаемых за год (задач). Сзе = 80 руб., А2 = 6 200 руб., Сз = 496 000 руб. Экономия затрат за счет сокращения начислений на заработную плату (Соз) при коэффициенте начислений заработной платы (Кнз) равном 2,0 определяется по формуле:

Соз = 992 000 руб. Экономии затрат на оплату машинного времени (См) при использовании нового программного средства в расчете на выполненный объем работ:

Где: Сме - экономия затрат на оплату машинного времени при решении задач с использованием нового программного средства в расчете на 100 команд (руб.). Определяется следующим образом:

Где: Цм - цена одного машино-часа работы ЭВМ (руб.); Тв1, Тв2 - средний расход машинного времени в расчете на 100 команд при применении программного средства (машино-часов);. Сме = 6 руб., См =37 200 руб., Экономия затрат на материалы (Смт) при использовании программного средства в расчете на объем выполненных работ:

Где: Смте - экономия затрат на материалы при использовании программного средства в расчете на 100 команд (руб.). Рассчитывается следующим образом:

Где: Мт1, Мт2 - средний расход материалов у пользователя в расчете на 100 команд (руб.). Смте = 7,9 руб., Смт = 48 980 руб., Общая годовая экономия текущих затрат, связанных с использованием программного средства (Со):

Cо = 1 078 180 руб., Для пользователя в качестве экономического эффекта выступает лишь чистая прибыль дополнительная прибыль, оставшаяся в его распоряжении (DПч), которая определяется по формуле:

Где: Нп - ставка налога на прибыль (Нп=20%). Предполагая, что с внедрением данной программы доход предприятия возрастет на 10% в 2012 г., а далее ежегодное возрастание составит 12% получим:

Расчетный коэффициент эффективности капитальных вложений на внедрение программного средства:

Ер = 1,37 Расчетный коэффициент эффективности (Ер) выше нормативного (Ен), 1,37 > 0,4, т.е. Ер > Ен. Следовательно, внедрение нового программного средства экономически оправдано. Расчет экономического эффекта от внедрения системы представлен в таблице 15.

Таблица 15 - Расчет экономического эффекта от внедрения системы

Все затраты на новое программное средство полностью окупятся на первом году их использования. Кроме того, внедрение программы позволит существенно увеличить скорость и эффективность обработки заказов: сократится время их комплектации при одновременном увеличении объемов отгрузок. Реальные изменения после внедрения ИТ-технологий происходят не сразу, некоторые из них носят субъективный характер и плохо поддаются количественной оценке в денежном выражении. Поэтому экономическая эффективность проекта всегда носит условный характер. К этому можно добавить и чисто российскую специфику. Если западные компании меняют свои системы после того, как они устаревают, или происходит модернизация бизнес-процессов (что происходит в среднем раз в пять лет), то в России все по-другому. Например, экономии рабочей силы не придается такого значения, как в западных компаниях. Затраты рабочего времени, материальное стимулирование - все это отходит на второй план. Выгодность или невыгодность внедрения информационной системы означает соответствие или несоответствие результатов работы системы целям и задачам компании. Основными выгодами от внедрения являются: снижение операционных и управленческих затрат, экономия оборотных средств, уменьшение цикла реализации продукции, снижение коммерческих затрат, уменьшение дебиторской задолженности, увеличения оборачиваемости средств. По данным независимых информационных агентств, при правильном, тщательно спланированном внедрении, компании могут добиться действительно значимых результатов, как то: Экономия оборотных средств - 2%; - Уменьшение цикла реализации - 25%; Снижение коммерческих затрат - 5%; Снижение страхового уровня складских запасов - 20%; Увеличение оборачиваемости средств в расчетах - 25%; Увеличение оборачиваемости товарных запасов - 30%.

Так как для расчета обобщающих показателей экономической эффективности применяются только стоимостные измерения затрат и результатов и их относительные выражения, в таблице 16 произведены расчеты количественных показателей эффекта от внедрения системы управления закупочной деятельностью Store Management SAP/R3.

Таблица 16 - Расчет доходной части внедрения проекта

Также наиболее полно оценка экономической эффективности внедрения ERP производится с помощью системы финансовых показателей, ключевыми из которых являются норма возврата инвестиций (Return on Investment - ROI), совокупная стоимость владения (Total Cost of Ownership - TCO). Расчет показателя ROI предполагает сопоставление притоков денежных средств или выгод от внедрения ERP с совокупными затратами на внедрение и эксплуатацию системы:

Отсюда:

Величина ROI указывает на большую эффективность внедряемой автоматизированной системы. Срок окупаемости представляет собой отношение общих затрат на разработку и внедрение АСУ к годовой экономии. Срок окупаемости:

Разработчики программы утверждают, что в результате ее использования произойдет существенное высвобождение рабочего времени у координатора запасов (менеджера по закупкам). В отличие от рутинного просмотра остатков по всем позициям и прогнозирования спроса по каждой при ручном управлении запасами, при использовании Store Management SAP/R3 координатор запасов только контролирует используемые процедуры прогнозирования и осуществляет корректировку готовых заказов, добавляя транзитные количества товаров.Management SAP/R3 обеспечит управление более высокого уровня (по параметрам), и менеджер сможет посвящать высвобождающееся рабочее время на работу с поставщиками.

Заключение

Розничная торговая сеть занимает основное место в материально-технической базе торговли. От ее состояния и развития во многом зависит степень удовлетворения потребностей населения в товарах и услугах и культура торгового обслуживания в целом. Ведь торговля участвует в решении задачи повышения уровня жизни народа не только посредством доведения до покупателей предметов потребления. Результаты ее усилий самым непосредственным образом отражаются также и на росте производительности труда во всем народном хозяйстве, на настроении людей, на моральном климате жизни общества, способствуют экономии свободного времени населения, увеличению его для гармоничного развития личности. Поэтому специалисты должны уметь оценивать современные процессы и проблемы, тенденции развития отрасли и конкретного предприятия, разрабатывать новые механизмы направления на повышение эффективности работы предприятия. Главной задачей торговли в настоящее время является наращивание объемов товарооборота при высокой культуре обслуживания с целью удовлетворения спроса населения и получения прибыли. Также для достижения этой же цели необходимо обеспечить бесперебойность, ритмичность, оптимальность завоза товаров в розничную торговую сеть.

Важнейшей задачей розничной торговли является тщательное изучение товарных источников, которое должно сводиться к активному воздействию на расширение ассортимента и улучшение качества товаров, а ассортимент и качество товара играет важную роль не только для получение прибыли торговым предприятием, но и для удовлетворения потребностей покупателей. Объектом исследования выступило торговое предприятие ИП Аксенова Н.В. По результатам проведенного финансово-экономического анализа оборотных средств и запасов организации ИП Аксенова Н.В. можно сделать вывод, что на предприятии мало внимания уделяется оперативному управлению и планированию закупочной деятельности. Особо остро в организации стоит проблема управления закупкой товаров, в связи с чем постоянно возникают потребности в некоторых видах товаров, которые быстро заканчиваются на складе, так как их запас не нормируется. Одновременно отмечается наличие на складе избытка невостребованных и "купленных про запас" товаров, срок годности по многим из которых давно вышел. Таким образом, руководству ИП Аксенова Н.В. и бухгалтерии следует обратить внимание на контроль за наличием, использованием и нормированием товарных запасов, их оперативному управлению и планированию объема закупок. Здесь значительную помощь может оказать использование современных компьютерных технологий. Главной целью проектируемой системы управления запасами является повышение эффективности управления материальными запасами в организации ИП Аксенова Н.В., обеспечение контроля за их расходованием, увеличение балансовой прибыли предприятия за счет снижения затрат на управление, оптимизация финансовых взаимоотношений с поставщиками сырья и материалов. При использовании автоматизированной системы управления материальными запасами, могут быть достигнуты следующие улучшения в работе ИП Аксенова Н.В.: - рациональное использование материальных запасов; - повышение ликвидности сверхнормативных запасов материалов; ускорение оборачиваемости всех видов запасов; обеспечение оптимальных расходов на приобретение запасов; расчет оптимальной партии запасов; снижение затрат на хранение запасов; обеспечение налаженной работы транспорта; выявление дефицитных позиций отдельных видов запасов; выбор позиций тех средств, по которым сформировались лишние запасы, с целью их последующей реализации; определение потребности в финансовых ресурсах для обеспечения необходимых поставок материалов в плановом периоде и т.д. Для решения задачи автоматизации управления запасами в ИП Аксенова Н.В. будут использоваться уже имеющиеся в организации электронно-вычислительные устройства и средства периферии. Приобретение дополнительных технических средств не требуется. Произведенные расчеты указывает на большую эффективность внедряемой автоматизированной системы. Срок окупаемости мероприятия составит 1 месяц. Итак, для совершенствования деятельности на предприятии предложены пути оптимизации закупок и автоматизации процесса управления закупочной логистикой, что поможет снизить складские запасы и более эффективно управлять системой поставок продукции, а также принесет предприятию дополнительную прибыль.

Список литературы

. Абрютина М.С. Экономический анализ торговой деятельности. Уч. пособие М.: Издательство "Дело и сервис", 2005. 2. Аванесов Ю.А., Клочко А.Н. Основы коммерции на рынке товаров и услуг М.: ТОО "Люкс - АРТ", 2004. . Аристова Г. Эффективность участия в выставке // Управление продажами и маркетингом Sales business продажи, № 8 - 9 / Август - Сентябрь 2006. . Балабанова Л.В. Оптовая торговля: маркетинг и коммерция. - М.: Экономика, 2006. . Борисов А.Б. Большой экономический словарь. Издание 2-е переработанное и дополненное. - М.: Книжный мир, 2012. . Голубков Е.П. Основы маркетинга: Учебник. - М.: Издательство "Финпресс", 2006. . Дашков Л.П. Коммерция и технология торговли: учебник для студентов вузов - М.: Дашков и Ко, 2012. . Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли: учебник - М.: Информационно-внедренческий центр "Маркетинг", 2007. . Дашков Л.П., Памбухчиянц В.К. Организация, технология и проектирование торговых предприятий: учебник для студентов высших учебных заведений. - 6-е изд., перераб. и доп. - М.: Издательско-торговая корпорация "Дашкуов и Ко", 2005. . Дашков Л.П., Памбухчиянц В.К., Памбухчиянц О.В. Справочник руководителя торгового предприятия. - М.: Издательско-торговая корпорация "Дашков и Ко", 2006. . Зайцева Т. Методика разработки прогноза продаж // Управление продажами № 7 (18) 2006. . Капацинский М. Дистанционная торговля по каталогам // Журнал об управление продажами Sales business продажи, №2/Февраль 2005. . Котлер Филлип. Маркетинг менеджмент - СПб: Питер Ком, 2006. . Лапуста М.Г. Малое предпринимательство. М.: 2007. . Маркетинг: Учебник; Под ред. Романова А.Н.- М.: Банки и биржи, ЮНИТИ, 2005. . Ожегов С.И., Шведова Н.Ю., Толковый словарь русского языка: 72500 слов и 7500 Фразеологических выражений. Российская академия наук. Института русского языка; Российский фонд культуры; - М.: АЗБ, 2003. . Половцев Ф.П. Коммерческая деятельность: учебник для ВУЗов. - М.: ИНФРА - М, 2005. . Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность: учебник. М.: ИВЦ "Маркетинг" - 2006. . Панкратов Ф.Г. Коммерческая деятельность: учебник. - 8-е изд., перераб. и доп. - М.: Издательско-торговая корпорация "Дашков и Ко", 2005. . Памбухчиянц О.В. Организация коммерческой деятельности. Учебник для студентов учреждений среднего профессионального образования. - 5-е изд., перераб. и доп. - М.: Издательско-торговая корпорация "Дашков и Ко", 2011. . Памбухчиянц О.В. Организация и технология коммерческой деятельности: учебник. - М.: Издательско-торговая корпорация "Дашков и Ко", 2004. . Платонов В.Н. Организация торговли: учебное пособие. Минск РГЭУ, 2005. . Синецкий Б.И. Основы коммерческой деятельности, М.: "Юристъ", 2003. . Синяева И.М. Коммерческая деятельность в сфере товарного обращения: учеб. для студентов вузов - М.: ЮНИТИ, 2005. . Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие 4-е изд., перераб. и дополн. - Мн.: ИП "Экоперспектива", 2000. . Федько В.П., Федько Н.Г. Основы маркетинга. Серия "Учебники Феникса". Ростов н/Д: Феникс, 2011. . Фомичев В.И. Международная торговля: Учебник. М.: Инфра-М, 2011. . Шамхалов Ф.И. Предпринимательство в России. М.: 2007. . Щур Д.П. Основы торговли. Оптовая торговля. М.: ДИС, 2007. . Экономика и организация деятельности торгового предприятия. Под общ. ред. Соломатина А.Н., М.: ИНФРА - М, 2000. . Эванс Дж.Р., Берман Б. Маркетинг: Сокр. Пер. с англ. - М.: Экономика, 2003. . Экономика торгового предприятия. Руководитель авторского коллектива А.И. Гребнев. - Москва: Экономика, 2006.

Приложение А

Динамика показателей прибыли предприятия за период 2011 - 2013 гг.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 173; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.195.90 (0.013 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.

года (1 мес.).

года (1 мес.).