Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Мероприятия по оптимизации партии поставкиСодержание книги

Поиск на нашем сайте

Руководителям коммерческих организаций в процессе своей повседневной управленческой деятельности все время приходится анализировать и контролировать получаемые результаты в отчетном периоде. Осуществление эффективного руководства организацией должно базироваться на применении нормативных методов управления. Нельзя ориентироваться на сопоставлении полученных результатов только с фактическими затратами в отчетном периоде. Нужно все время сравнивать фактические затраты с экономически обоснованными, т.е. вычисленными на основе технико-экономических норм и нормативов. Нормы дают возможность выявить имеющиеся резервы и наметить пути для их дальнейшего использования. Все это помогает вести правильную торговую и финансовую политику в ИП Аксенова Н.В. по снижению издержек обращения. Недостаток запасов у предприятия приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен и повышению себестоимости продукции. Недостаток сбытовых запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы ее реализации, снижает размер получаемой прибыли. В то же время наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и ведет к большим издержкам по содержанию самих запасов. Поэтому в условиях рыночной экономики работники организации должны стремиться к эффективному управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Система оперативного контроля и управления представляет собой организацию непрерывной деятельности работников отдела закупок ИП Аксенова Н.В., направленную на формирование торговых запасов в экономически обоснованных размерах. Оптимальная партия поставки рассчитывается исходя из принципов минимизации двух составляющих - затрат на формирование и хранения запасов и транспортно-заготовительных расходов. Товарный запас является объектом, который определяет рентабельность торговых фирм и торгово-промышленных холдингов, поскольку представляет основные инвестиции, а реализация товара, которую он обеспечивает, является основным источником прибыли. Вместе с тем, значение такого идеального явления, как норма запаса, трудно переоценить. Она определяет как сами инвестиции в запасы, так и ряд явлений более комплексного характера: ассортимент, цены, покупателей, поставщиков, финансовые расчеты, склады, способы транспортировки и, в несколько меньшей степени - порядок взаимодействия с поставщиками и систему стимулирования. В свою очередь, расчет оптимальных норм запасов является важным как для оперативного системного управления заказами и запасами, так и для построения других оптимизационных расчетов. Рассмотрим это более подробно. Связь управления запасами и финансовых расчетов необходима. Составление трех прогнозных финансовых форм на основе оптимальных норм запаса, периодичности и размера поступаемых партий (графика поставок) предоставляет преимущества для планирования общефирменных показателей, поскольку финансовое состояние торговой фирмы меняется одновременно с процессом закупки - поставки - реализации. Таким образом, шаг финансового планирования также логично привязывать к периодичности поставки и планировать расчеты и начисления налогов, исходя из планов поставки. Платежные ряды отражаются на внутренней норме доходности проектов по инвестированию в запасы в разрезе контрагентов, что позволяет производить оценку работы поставщиков и принципиальную оценку выгодности работы с ними для условий по срокам доставки, расчетов, интенсивности и вариабельности спроса и генерируемой наценки. На практике пришлось столкнуться со следующей ситуацией: поставщик некоторых продуктов предоставлял низкие закупочные цены на свою продукцию, но диктовал свои условия относительно минимального размера запасов на складе и размера закупаемых у него партий. Склад был просто затоварен его продукцией. Анализ же показал, что отдача от вложений в его продукцию ниже, чем по товарам других поставщиков и, более того, показал, что даже при оптимальном управлении запасами (по оптимальным нормам) рентабельность все равно оставалась ниже, чем по товарам других поставщиков (стабильность спроса по данной продукции также оставляла желать лучшего, а условия по порядку расчетов были не лучше, чем у других поставщиков). В конце концов, руководство пришло к пониманию того, что необходимо требовать изменения условий работы с этим поставщиком. К этому выводу оно могло придти и раньше, производя соответствующие расчеты эффективности на базе оптимальных норм запасов. Аналогично, могла бы производиться и оценка для выбора оптимального склада, вида транспорта и покупателя. Ассортиментная и ценовая политика традиционно является маркетинговой стратегической составляющей. Но и здесь влияние оптимальной нормы запаса является существенным. Позиция с определенной наценкой является нежизнеспособной на рынке, если требует вовлечения значительных инвестиций в запасы, которые в свою очередь зависят от ряда других факторов, как то: интенсивность спроса, вариабельность спроса, сроки доставки от поставщика, вариабельность сроков доставки от поставщика, стоимость доставки партии, вместимость транспортного средства, условия поставки поставщика в отношении партии товара и др. Причем, при выборе позиции для включения в прайс-лист с установленной наценкой, важно оценить ассортиментную позицию в принципе - способствует ли она росту рентабельности инвестиций или нет при условии оптимального управления ею (по оптимальным нормам), либо же требуется изменить цену, а также отследить системное влияние этого изменения цены для обеспечения требуемой доходности на капитал. Анализ прибыли и рентабельности обычно состоит из оценки их изменения за счет изменения цен, объемов и структуры в сравнении с прошлым периодом, однако, было бы уместно проводить сравнение с нормативными значениями, связанных с нормами запасов. Результат анализа факта является лишь производным от оптимальных норм запаса, норм рассмотренных выше показателей и их проявления на практике, и последнее является более показательным для планирования, оценки изменений и отклонений. Оценка оперативной работы менеджеров по запасам, поставщиков, рыночных сегментов и покупателей также может производиться, исходя из отклонения от нормативных показателей, связанных с оптимальными нормами запаса и поставки. Рациональная организация закупки означает приобретение товаров: нужного качества; в нужном количестве; в нужное время; у надежного поставщика; по приемлемой цене. Объем закупки (оптимальный размер заказа) - ее уровень, при котором достигается максимальное использование складских помещений, минимизируются издержки хранения запасов. Товарные запасы - это предметы потребления, находящиеся в сфере товарного обращения, то есть "запасным" считается товар, ожидающий момента своей продажи. После того, как товар оказывается проданным, он переходит в сферу потребления и перестает быть товарным запасом. В таблице 10 приведена классификация товарных запасов в торговле.

Таблица 10 - Классификация товарных запасов

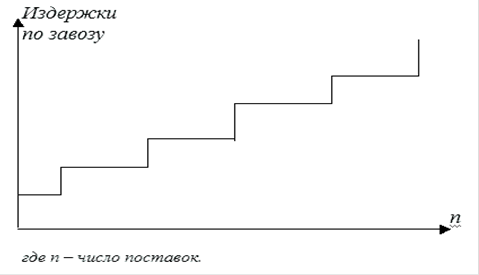

Краеугольным камнем системы управления товарными запасами является соотношение между затратами на хранение таковых и потерями от снижения товарооборота в случае дефицита отдельных товарных позиций. Вследствие этого необходимо производить группировку всего товарного ассортимента по удельному весу в товарообороте, и, как следствие, частота контроля по этим группам будет различной. В зависимости от условий поставок, удаленности оптовых баз и иных факторов необходимо производить сравнительный анализ между числом поставок и объемом партии товара. Показательным, в частности, является график зависимости издержек на поставку товаров, рисунок 2.

Рисунок 2 - Зависимость издержек по завозу от числа поставок

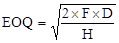

Если потери от дефицита сопоставимы с затратами по формированию и хранению запасов, то критерием оптимальной стратегии следует признать совокупные издержки управления запасами, включая потери от дефицита (дефицит - это упущенная выгода). Запаздывание поставки товаров - это потери, связанные со снижением эффективности использования складских помещений, простоями персонала и оборудования. Использование логистики в торговле предусматривает построение последовательной, согласованной стратегической схемы, позволяющей своевременно реагировать на изменения и направленность запросов потребителей и в максимальной степени реализовывать сильные стороны торгового предприятия. Основными элементами стратегической схемы являются изучение торговой зоны и прочие логистические исследования. В рамках логистики необходимо проводить анализ покупателей в магазине, отслеживать мониторинг спроса и конкуренции. Имеющаяся информация о движении, стоимости, сформированная нормативная база по запасам и оборотным средствам позволяет оперативно управлять материальными и финансовыми потоками на предприятии в течение года. Данная информация позволяет решить в ИП Аксенова Н.В. следующий комплекс задач: - выявить дефицитные позиции запасов: - выбрать позиции материальных ресурсов, по которым сформировались лишние запасы и их можно реализовать; оценить обеспеченность запасами и их структуру; определить потребность в финансовых ресурсах для обеспечения необходимых поставок запасов в плановом периоде и т.д. Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов. В процессе определения потребности запасы товарно-материальных ценностей предварительно группируются следующим образом: - производственные запасы (запасы сырья и материалов, необходимые для обслуживания торгового процесса); - запасы готовой продукции, и товаров для перепродажи, предназначенные для бесперебойной ее реализации потребителям. Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования. Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке. Однако высокий размер партии поставки определяет высокий средний размер запаса - если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней. В этих условиях снизится размер текущих затрат по хранению запасов. Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т.е. F + H = min) осуществляется по следующей формуле (известной как модель Уилсона):

Где: EOQ - объем партии, ед.; F - стоимость выполнения одной партии заказа; D - общая потребность в запасах на период, ед.; H - затраты по хранению единицы запасов. Годовая частота поставок определяется по следующей формуле:

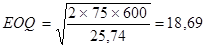

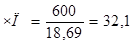

Где: ЧП - частота поставок; ПЗ - общая потребность в запасах; ООП - оптимальный объем партии. Рассчитаем оптимальный размер партии поставки плодоовощной продукции для ИП Аксенова Н.В.. Для этого обратимся к таблице 11.

Таблица 11 - Показатели, характеризующие поставку плодовоовощной продукции в ИП Аксенова Н.В.

Подставляя эти данные в модель Уилсона, получаем: Для всей продукции:

Следовательно, на протяжении года плодоовощная продукция должны доставляться 32 раза или каждые 11 дней (360:32). При таких показателях размера партии и частоты поставки совокупные текущие затраты по обслуживанию товарных запасов будут минимальными.

|

||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 179; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.25.125 (0.007 с.) |

||||||||||||||||||||||||||||||||||||||||||