Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Автоматизация учета, специальные предметы и Инвентарь.

Спецодежда и инвентарь Среди материалов, используемых в производственной деятельности предприятия, следует выделить три отдельные категории, учет которых имеет свои особенности: · Специальная одежда и средства индивидуальной защиты; · Специальная оснастка; · Инвентарь и хозяйственные принадлежности. Отличие их от прочих материалов заключается в первую очередь в сроке полезного использования – в отличие от прочих материалов, он может быть продолжительным и требует контроля сроков нахождения этих материалов в эксплуатации. Во-вторых, порядок признания расходов может быть различным: расходы по таким материалам могут признаваться в учете как разово (в момент передачи в эксплуатацию), так и равномерно в течение срока полезного использования (аналогично амортизации основных средств). Все эти факторы требуют наличия особой учетной схемы по этим категориям материалов. Как видно из схемы (рисунок 7.1), параллельно бухгалтерскому учету на забалансовых счетах ведется дополнительный оперативный учет спецматериалов. Это вызвано необходимостью отслеживать количественные и стоимостные характеристики материалов, стоимость которых в бухгалтерском учете может быть списана разово при передаче в эксплуатацию или погашаться ежемесячно аналогично амортизационным отчислениям.

Рисунок 7.1 – Общая схема учета спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей

Организация такого учета позволяет получить исчерпывающую картину по материальным ценностям, находящимся в эксплуатации. Для работы со спецодеждой, спецоснасткой, инвентарем и хозяйственными принадлежностями в разделе Склад выделен специальный подраздел (рисунок 7.2), в котором сгруппированы документы по учету указанных материалов: · Передача материалов в эксплуатацию – этим документом регистрируется передача в эксплуатацию спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей, в этом же документе назначается порядок погашения стоимости этих материальных ценностей, определяются лица, которым выдана спецодежда, формируются соответствующие специальные печатные формы, формируются записи оперативного учета материалов;

· Возвраты материалов из эксплуатации – этим документом регистрируется возврат находящихся в эксплуатации материалов на склад, срок полезного использования которых еще не истек, но использование в производственном процессе пока не требуется (например, при прекращении или приостановке какого-либо производственного процесса или при увольнении или переводе на другую работу работника, использовавшего спецодежду и средства индивидуальной защиты);

Рисунок 7.2 – Раздел Склад

Списание материалов из эксплуатации – этим документом регистрируется списание находящихся в эксплуатации материалов, пришедших в негодность, а также тех находящихся в эксплуатации материалов, срок полезного использования которых истек; Погашение стоимости спецодежды и спецоснастки – этим регламентным документом регистрируется погашение стоимости находящихся в эксплуатации материалов, для которых установлен линейный способ погашения стоимости (документ является составной частью регламентной процедуры Закрытие месяца); Выработка материалов – этим документом регистрируется объемы выработки продукции (выполнения работ) для погашения стоимости спецоснастки в эксплуатации.

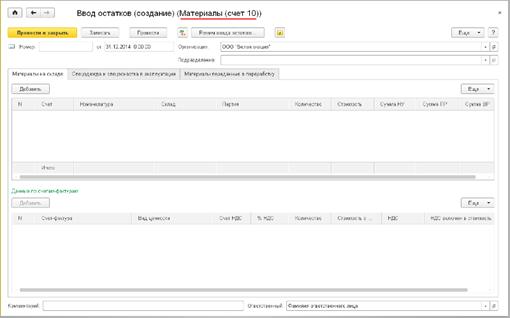

Ввод остатков по материалам Остатки по счетам учета материалов могут быть введены по следующим разделам: · 10.01–10.06, 10.08 – Материалы на складах; · 10.09 – Инвентарь и хозяйственные принадлежности; · 10.10 – Специальная одежда, Специальная оснастка на складе; · 10.11 – Специальная одежда, Специальная оснастка в эксплуатации; · 10.07 – Материалы, переданные в переработку; · 003.01 – Материалы, принятые в переработку на складе; · 003.02 – Материалы, переданные в производство. Введем начальные остатки по материалам на складе. Для этого выберем в обработке ввода начальных остатков счет 10.01 «Сырье и материалы» и нажмем кнопку < Ввести остатки по счету >. Откроется форма нового документа Ввод начальных остатков (рисунок 7.3).

Рисунок 7.4 – Ввод начальных остатков материалов

В документе имеется два раздела. В первом разделе приводятся учетные данные о материалах. Во втором разделе приводятся данные по счетам-фактурам, относящимся к материалам (раздел заполняется при партионном учете материалов).

Первый раздел содержит три закладки: · Материалы на складе; · Спецодежда и спецодежда в эксплуатации; · Материалы, переданные в переработку. Такое разделение по закладкам обусловлено различной аналитикой счетов по указанным разделам. Далее мы рассмотрим особенности заполнения каждой закладки. Состав реквизитов табличных частей, а также доступность специализированных табличных частей ввода остатков зависит от режима ввода остатков. Назначить или изменить режим можно в одноименной форме, которая открывается по кнопке < Режим ввода остатков > (рисунок 7.5).

Рисунок 7.5 – Режим ввода остатков

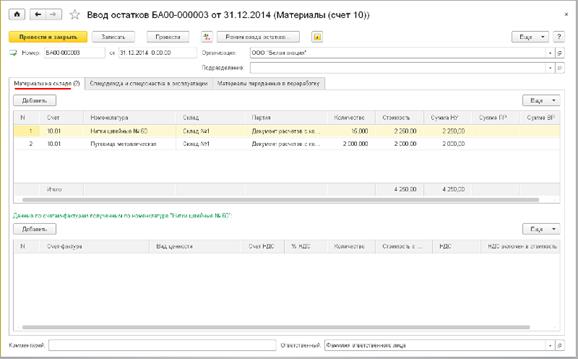

Установим необходимые флаги в окне настройки режимов ввода остатков и вернемся к заполнению документа. В табличной части Материалы на складе добавим новую строку (кнопка < Добавить > и заполним ее: · колонка Счет учета – 10.01 «Сырье и материалы»; · колонка Номенклатура - Нитки швейные № 60 (выбор из справочника Номенклатура); · колонка Склад – Склад № 1 (выбор из справочника Склады); · колонка Партия – соответствующий документ расчетов с контрагентом (выбор из списка документов, при отсутствии – создать новый документ). Колонка заполняется при аналитическом учете материалов по партиям (документам поступления); · колонка Количество – 15 (количество в учетных единицах измерения, указанных в справочнике Номенклатура для выбранного материала, в данном случае – в килограммах); · колонка Сумма – 2 250,00 рублей; · колонка Сумма НУ – 2 250,00 рублей (проставляется автоматически). Колонки Сумма ПР и Сумма ВР заполняются в случае, если стоимостные показатели бухгалтерского и налогового учета материалов на складе не совпадают. Заполним строки табличной части по каждому остатку материалов на складе по всем счетам учета материалов. Пример заполненной табличной части Материалы на складе приведен на рисунок 7.6.

Рисунок 7.6 – Ввод остатков по материалам на складе

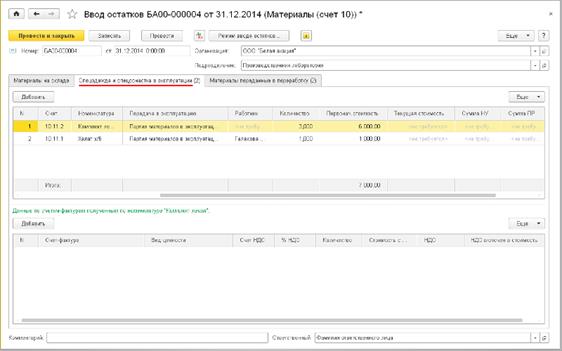

Остатки по спецодежде и спецоснастке в эксплуатации можно вести двумя способами: заполнить табличную часть Спецодежда и спецоснастка в эксплуатации только что введенного документа ввода остатков, либо создать новый документ. Создадим новый документ и рассмотрим особенности его заполнения. При вводе начальных остатков по счету 10.11.2 «Специальная оснастка в эксплуатации» необходимо помнить, что для этого субсчета установлен признак учета по подразделениям. Следовательно, при наличии остатков по указанному счету в разных подразделениях необходимо ввести отдельный документ по каждому подразделению. Укажем в шапке документа Подразделение – Производственная лаборатория и приступим к заполнению табличной части. В новой строке на закладке Спецодежда и спецоснастка в эксплуатации заполним колонки следующим образом: · колонка Счет учета – 10.11.2 «Специальная оснастка в эксплуатации»; · колонка Номенклатура – Комплект лекал (выбор из справочника Номенклатура); · колонка Партия – соответствующий документ расчетов с контрагентом (выбор из списка документов, при отсутствии – создать новый документ). Колонка заполняется при аналитическом учете материалов по партиям (документам поступления);

· колонка Назначение использования – Лаборатория (лекала) (выбор из справочника Назначения использования); · колонка Передача в эксплуатацию – Партия материалов № 1 от 31.12.2014 (выбор из списка документов Партии материалов в эксплуатации (ручной учет) – при необходимости создать новый документ); · колонка Работник заполняется только при вводе остатков по счету 10.11.1, в этой колонке указывается работник, которому выдана спецодежда (выбор из справочника Физические лица); · колонка Количество – 3 (количество в учетных единицах измерения, указанных в справочнике Номенклатура для выбранного материала); · колонка Сумма – 6 000,00 рублей (первоначальная стоимость материалов в эксплуатации); · колонка Первоначальная стоимость – 6 000,00 рублей (стоимость материала на момент ввода остатков), заполняется при линейном способе погашения стоимости материала. Колонки Текущая стоимость, Сумма НУ, Сумма ПР и Сумма ВР для рассматриваемого примера заполнять не требуется. Пример заполнения табличной части приведен на рисунок 7.7.

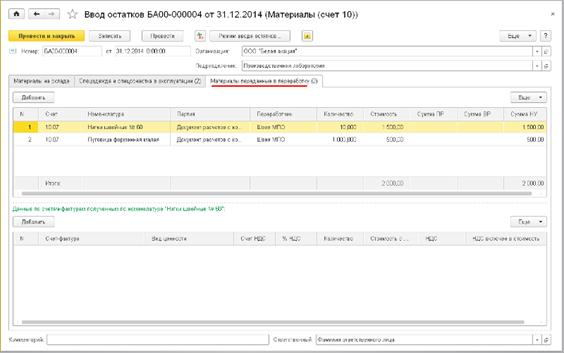

Рисунок 7.7 – Ввод остатков по спецодежде и спецоснастке в эксплуатации Внесем в программу остатки по материалам, переданным в переработку. Как уже указывалось ранее, это можно сделать, заполнив соответствующую табличную часть существующего документа или ввести новый документ Ввод начальных остатков. Создадим новый документ, перейдем на закладку Материалы, переданные в переработку, добавим новую строку, в которой укажем: · колонка Счет учета – 10.07 «Материалы, переданные в переработку»; · колонка Номенклатура – Нитки швейные № 60 (выбор из справочника Номенклатура); · колонка Партия – соответствующий документ расчетов с контрагентом (выбор из списка документов, при отсутствии создать новый документ). Колонка заполняется при аналитическом учете материалов по партиям (документам поступления); · колонка Переработчик – МПО «Швея» (выбор из справочника Контрагенты); · колонка Количество – 10 (количество в учетных единицах измерения, указанных в справочнике Номенклатура для выбранного материала, в данном случае – в килограммах); · колонка Сумма – 1 500,00 рублей; · колонка Сумма НУ – 1 500,00 рублей (проставляется автоматически). Колонки Сумма ПР и Сумма ВР заполняются в случае, если стоимостные показатели бухгалтерского и налогового учета материалов, переданных в переработку, не совпадают.

Заполним строки табличной части по каждому остатку материалов у переработчиков. Пример заполненной табличной части Материалы, переданные в переработку приведен на 7.8.

Рисунок 7.8 – Ввод остатков по материалам, переданным в переработку

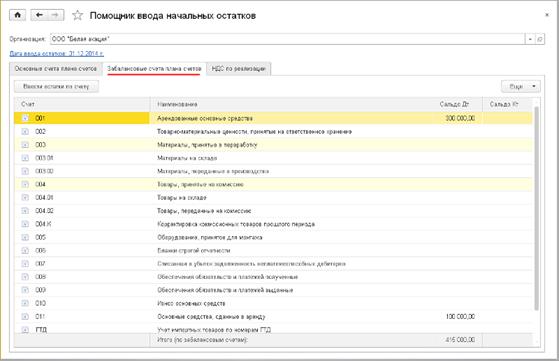

В завершение этого раздела рассмотрим ввод остатков материалов, учитываемых на забалансовых счетах 003 «Материалы, принятые в переработку». Чтобы ввести остатки по забалансовым счетам в форме Помощника ввода начальных остатков перейдем на закладку Забалансовые счета (рисунок 7.9).

Рисунок 7.9 – Ввод остатков по забалансовым счетам

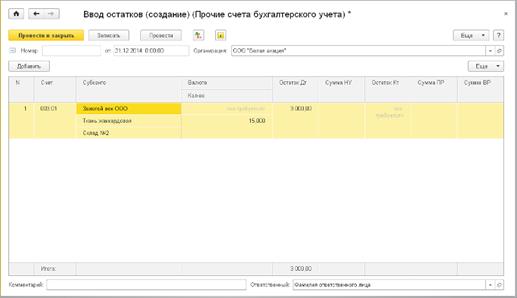

Выберем счет 003.01 «Материалы на складе» и нажмем на кнопку < Ввести остатки по счету >. Будет создан новый документ ввода начальных остатков по разделу Прочие счета бухгалтерского учета. В табличной части по каждому остатку следует указать: · колонка Счет – 003.01 «Материалы на складе»; · колонка Субконто – аналитические разрезы счета, по которым вводятся остатки, для выбранного счета Контрагенты, Номенклатура, Склады, заполним их данными по остаткам на счете: ООО «Золотой век» (выбор из справочника Контрагенты), Ткань жаккардовая (выбор из справочника Номенклатура), Склад № 2 (выбор из справочника Склады); · колонка Количество – количественный остаток, если для выбранного счета предусмотрен учет по количеству; · колонка Остаток Дт – суммовой остаток по счету. Колонки Сумма НУ, Сумма ПР и Сумма ВР не заполняются. Пример заполнения документа приведен на рисунке 7.10.

Рисунок 7.10 – Ввод остатков по забалансовому счету 003.01

Аналогичным образом заполняются остатки по счету 003.02 «Материалы, переданные в производство».

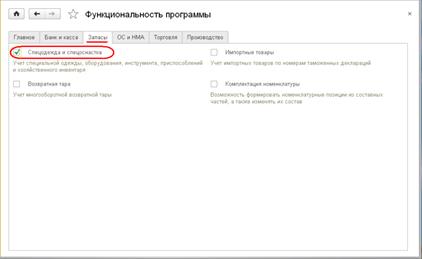

Учет операций со спецодеждой, спецоснасткой и хозинвентарем Для учета в программе операций со спецодеждой и спецоснасткой необходимо в форме Фукциональность программы (Главное -> Настройки: Функциональность) на закладке Запасы установить флажок Спецодежда и спецоснастка (рисунок 7.11).

Рисунок 7.11 – Настройка функциональности программы

Операция |

Дебет |

Кредит |

Сумма (БУ)

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 83; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.159.10 (0.043 с.) |

||||||||||||||||||