Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналитика производственных затрат в 1С Бухгалтерия 8

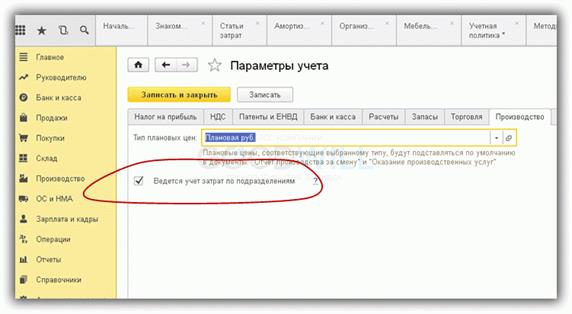

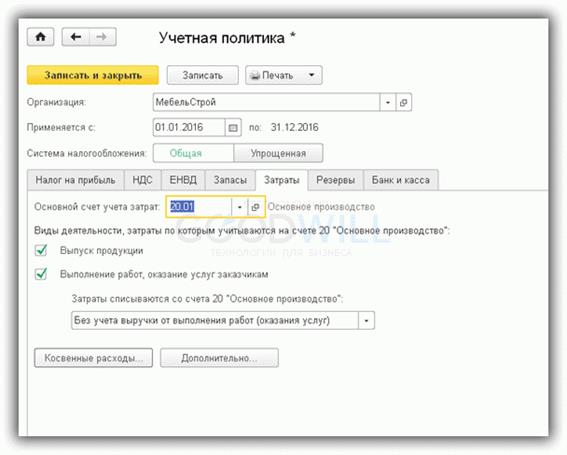

Основные разрезы учета производственных затрат в 1С: · По подразделениям · По номенклатурным группам · По статьям затрат Список подразделений может соответствовать структуре предприятия. А может отличаться. Например, некоторые наиболее важные участки одного цеха можно определить как «подразделение» с точки зрения ведения учета в 1С. Настройка учета по подразделениям представлена на рисунке 9.1.

Рисунок 9.1 – Учет затрат по подразделениям

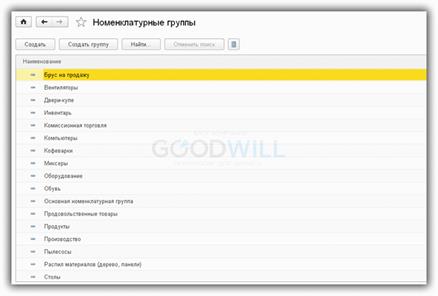

Заполнить справочник номенклатурных групп — задача более сложная. Номенклатурные группы можно привязать к видам деятельности. В одном цехе может выпускаться продукция по разным видам, или все цехи могут выпускать продукцию или оказывать услуги по одному виду. В 1С на этот счет нет никаких ограничений. Более того, количество номенклатурных групп со временем может увеличиваться (рис.2). Главное, не использовать одни и те же номенклатурные группы при выпуске продукции и для учета производственных услуг (Рисунок 9.2).

Рисунок 9.2 – Номенклатурные группы

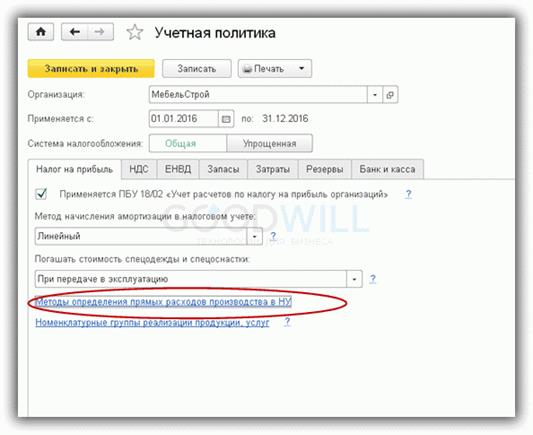

Самый сложный вид аналитики – учет по статьям затрат. При составлении списка статей затрат необходимо правильно определить взаимоотношение каждой статьи и налогового учета. В 1С список прямых затрат хранится в регистре сведений «Методы определения прямых расходов производства в НУ». Необходимые настройки представлены на Рисунок 9.3. Все затраты, учитываемые по статьям из этого списка (Рисунок 9.4), считаются прямыми, остальные — косвенными.

Рисунок 9.3 – Методы определения прямых расходов производств

Рисунок 9.4 – Методы определения прямых расходов производств

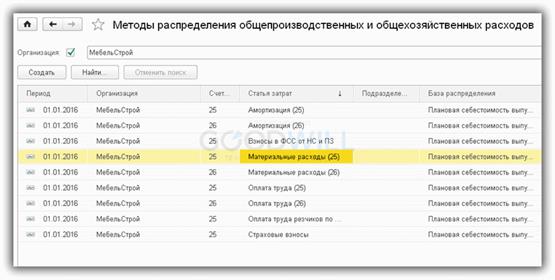

Для косвенных статей расходов задаются коэффициенты распределения (база). Рисунок 9.5 и рисунок 9.6. Классификация статей затрат соответствует общепринятой (Рисунок 9.7): · Амортизация · Оплата труда · Материальные затраты · Прочие

Рисунок 9.5 – Выбор коэффициентов распределения

Рисунок 9.6 – Выбор коэффициентов распределения

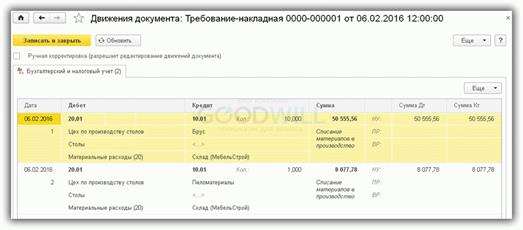

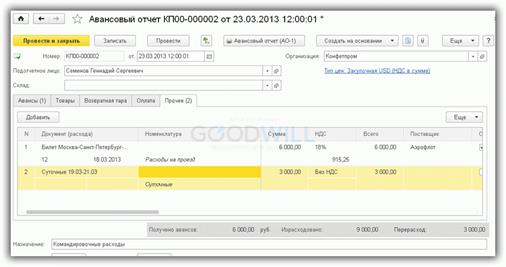

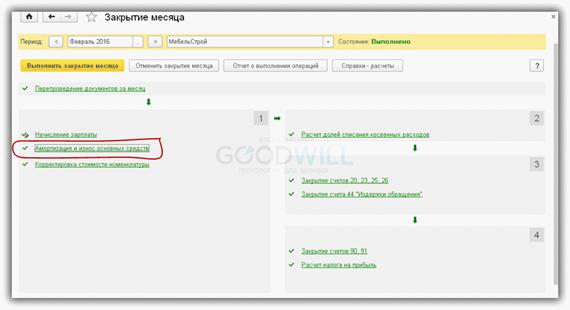

Документы 1С для отражения производственных затрат Основные документы, с помощью которых можно оприходовать производственные затраты, представлены на рисунках 9.7-9.16.

Рисунок 9. 7 – Требование накладная

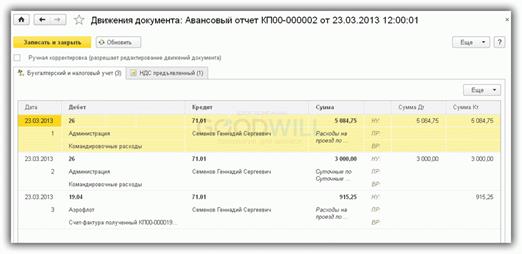

Рисунок 9. 8 – Авансовый отчет

Рисунок 9. 9 – Авансовый отчет

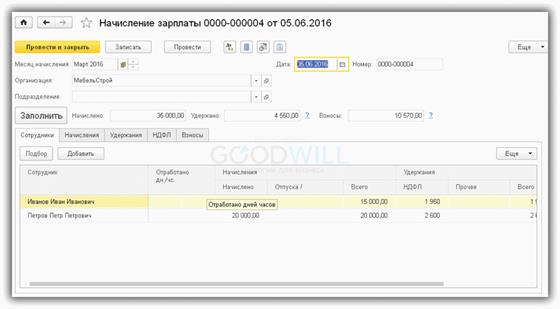

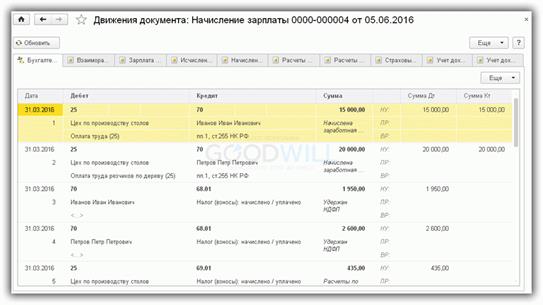

Рисунок 9.1 0 – Начисление зарплаты

Рисунок 9.1 1 – Начисление затраты

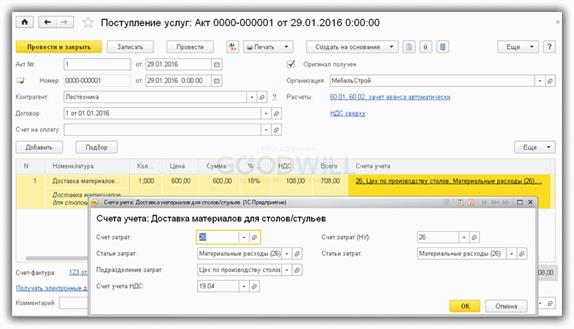

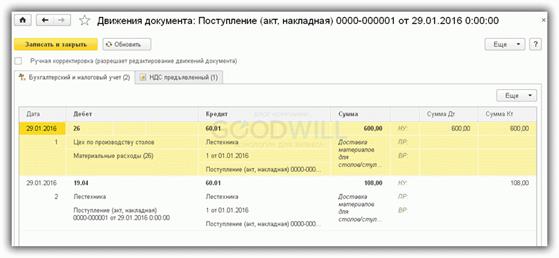

Рисунок 9.1 2 – Поступление услуг (Товаров)

Рисунок 9.1 3 – Поступление услуг (Товаров)

Рисунок 9.1 4 – Амортизация и износ ОС

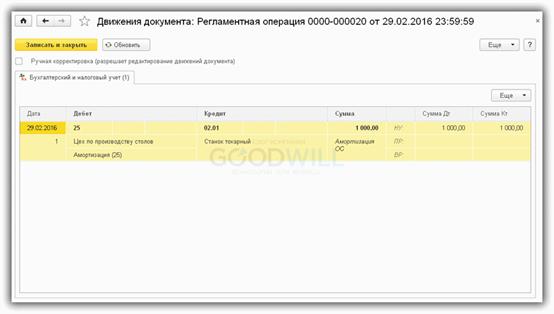

Рисунок 9.1 5 – Регламентная операция

Все документы 1С формируют проводки по дебету производственных счетов затрат (20, 23, 25, 26): Требование-накладная — по кредиту 10 счета, Авансовый отчет — по кредиту 71, Начисление ЗП — по кредиту 70, Поступление услуг — по кредиту 60, Амортизация по кредиту — 02.

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 63; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.198.129 (0.006 с.) |