Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Индивидуальные сведения ПУ-3

Форма ПУ-3 заполняется и представляется с 01.01.2019 за отчетный период – квартал (с нарастающим итогом). Пачка с формами ПУ-3 должна содержать документы одного типа и за один отчетный период. От одного работодателя по одному коду категории застрахованного лица представляется одна форма ПУ-3 (кроме кода категории застрахованного лица «03»). Для формирования «Сведений о заработке работников (ПУ-3)» требуется из подменю «Страховые взносы» меню «Сотрудники и зарплата» главного меню программы выбрать соответствующий пункт и нажать кнопку «Создать» (рисунок 8.14).

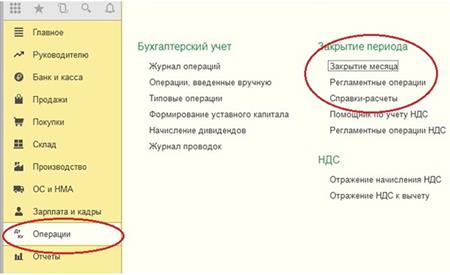

Рисунок 8.15 – Сведения о заработке работников Регламентные документы Регламентные операции в программе 1С, под которым понимают перечень действий, выполняемых периодически и необходимых для закрытия счетов, формирования проводок, отображения финансового результата, расчета налогов и формирования отчетности. Примерами могут служить - зачисление амортизации, списание на текущие траты расходы будущих периодов, зачисление налогов, в том числе на прибыль, погашение стоимости спецодежды и спецоснастки, определение фактической себестоимости реализуемой продукции и услуг, расчет обязательств по НДС и др. Для проведения этих операций служат соответствующие документы, которые создаются и проводятся в определенном порядке, который, для простоты в 1С Бухгалтерия отображен в «Закрытии месяца» (рисунок 8.16).

Рисунок 8.16 – Операции Так, после отражения бухгалтером всех хозопераций в учете, выполняется «Закрытие месяца» из меню «Операции-Закрытие периода». Все действия, выполненные этой обработкой, попадут потом в журнал «Регламентные операции» (рисунок 8.17).

Рисунок 8.17 – Журнал «Регламентные операции»

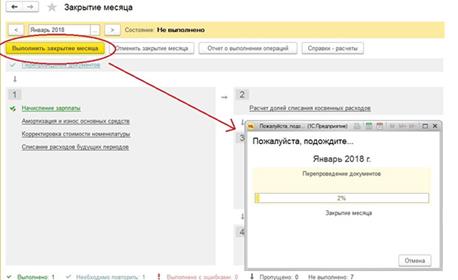

Программа сама по пунктам выполнит все действия. Если будут какие-то замечания, программа выдаст информационное окно (рисунок 8.18).

Рисунок 8.18 – Закрытие месяца ОРГАНИЗАЦИЯ УЧЕТА ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТЫ, УСЛУГ). Затраты делятся на две группы: 11. Прямые 12. Косвенные Обе группы входят в состав себестоимости, но способы «попадания» у них разные. Прямые расходы сразу можно отнести на конкретную готовую продукцию, услугу или полуфабрикат. Учет ведется на 20 и 23 счетах.

Косвенные затраты распределяются пропорционально некоторой базе. В этом случае используются 25 и 26 счета. К прямым затратам обычно относят материалы и комплектующие, количество которых можно получить из спецификации. Косвенными считаются общепроизводственные и общехозяйственные затраты. Например, зарплата администрации, арендная плата, затраты на освещение, отопление и др. Так как заранее не известно, какая часть таких затрат входит в себестоимость конкретной продукции, то приходится общую сумму распределять между всеми выпущенными единицами. Коэффициенты Методики распределения бывают разные, часто прописаны в отраслевых стандартах (пропорционально прямым затратам, объему выпуска, плановой себестоимости).

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 82; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.6.194 (0.004 с.) |