Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация учета основных средств.

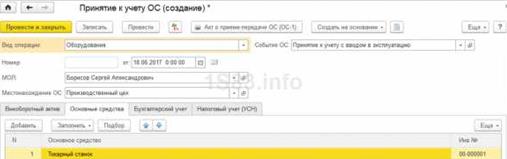

Ведение справочников долгосрочных активов: основные средства, группы ОС, нематериальные активы, объекты строительства, оборудование для монтажа. Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С. В меню «ОС и НМА» выберите пункт «Поступление основных средств» и создайте новый документ. В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС. Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом. В табличной части документа перечислите необходимые основные средства. Помните, что если вы покупаете несколько одинаковых объектов (например, 3 станка), то в справочнике «Основные» средства и в данной табличной части у вас должно быть 3 разных позиции с разными инвентарными номерами. Так же в табличной части указывается НДС, счета (учета, амортизации, НДС) и срок службы в месяцах. Проведите документ и зарегистрируйте счет-фактуру в нижней части формы. Документ «Принятие к учету ОС» (рисунок 4.1).

Рисунок 4.1 — Документ «Принятие к учету ОС»

На первой вкладке документа заполните способ поступления и подразделение. В поле оборудование выберите ту номенклатурную позицию, на которую ранее создавалось поступление. Счет заполнится автоматически, но его можно поменять. Регистрация нового основного средства. Далее перейдите на вкладку «Основные средства». Добавьте в таблицу все необходимые ОС. Инвентарный номер по умолчанию подставится из реквизита справочника выбранного ОС (рисунок 4.2).

Рисунок 4.2 — Документ «Принятие к учету ОС»

Поступление оборудования регистрируется документом "Поступление товаров и услуг" (меню "Покупка" › "Поступление товаров и услуг") с видом операции "Оборудование". Оборудование и объекты основных средств, не требующие монтажа, учитывается в бухгалтерском учете на субсчете 0804 "Приобретение объектов основных средств". Для оборудования, требующего монтажа, ведется количественно-суммовой учет на счете 07 "Оборудование к установке". При регистрации факта поступления такого оборудования документом "Поступление товаров и услуг" этот счет следует указать в колонке "Счет учета (БУ)" (табличная часть закладки "Товары").

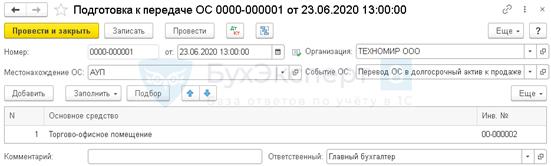

Поскольку долгосрочный актив к продаже в БУ принимается к учету по остаточной стоимости, для ее автоматического расчета и перевода ОС в долгосрочный актив к продаже нужно ввести документ Подготовка к передаче ОС в разделе ОС (рисунок 4.3).

Рисунок 4.3 — Документ «подготовка к передаче ОС»

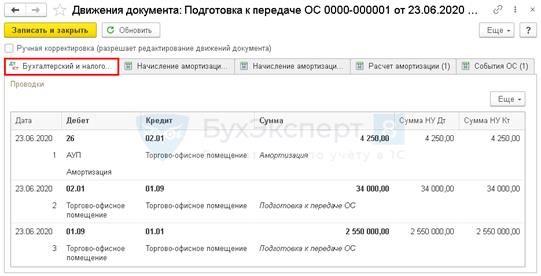

При проведении документа сформируются проводки по начислению амортизации за месяц начала подготовки к реализации объекта и по определению остаточной стоимости (рисунок 4.4).

Рисунок 4.4 — Документ «движение документа»

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 100; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.111.9 (0.005 с.) |