Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Заполнение платежей в бюджет

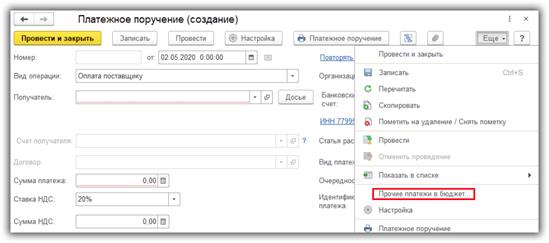

При уплате налогов можно задать реквизиты платежки по умолчанию. Для этого нажмем кнопку “Ещё — Прочие платежи в бюджет”.

Рисунок 2.10 – Окно для перехода «Прочие платежи в бюджет».

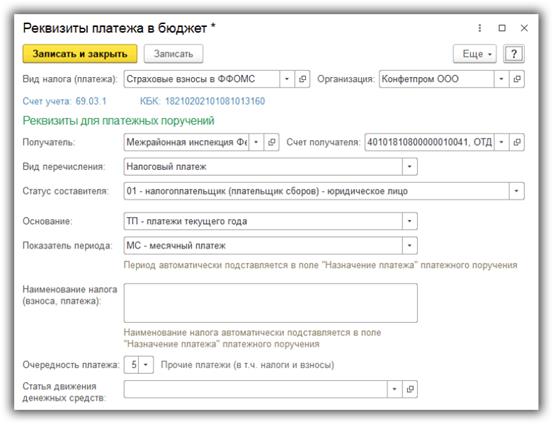

По кнопке “Создать” создаем новую настройку и заполняем.

Рисунок 2.11 – Окно «Реквизиты платежа в бюджет».

Теперь достаточно щелкнуть два раза по строке и документ заполнится указанными реквизитами.

Рисунок 2.12 – Окно «Реквизиты уплаты налогов платежей в бюджет».

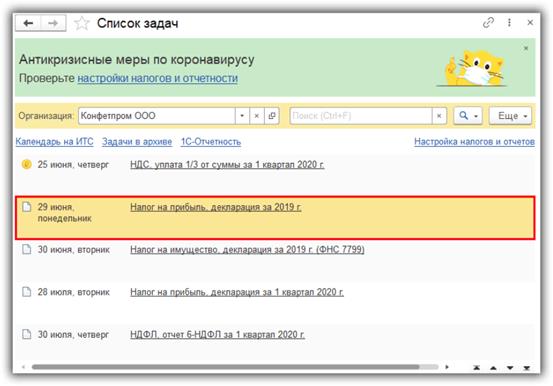

Заполнение платежных поручений из списка задач Из списка задач можно сформировать платежные поручения по большинству платежей. Нажимаем на нужную задачу.

Рисунок 2.13 – Окно «Список задач».

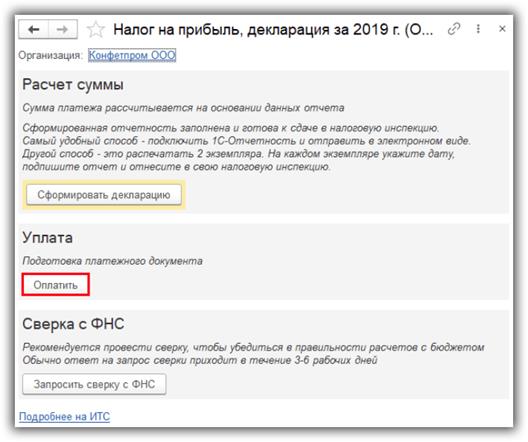

Далее жмем “Оплатить”.

Рисунок 2.14 – Окно «Декларация, налог на прибыль»

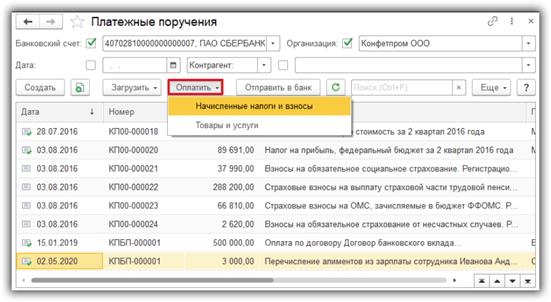

Массовое создание платежных поручений В списке платежных поручений есть кнопка “Оплатить”.

Рисунок 2.15 – Оплата платежного поручения

Можно оплатить начисленные налоги и взносы.

Рисунок 2.16 – Оплата начисленных налогов и взносов

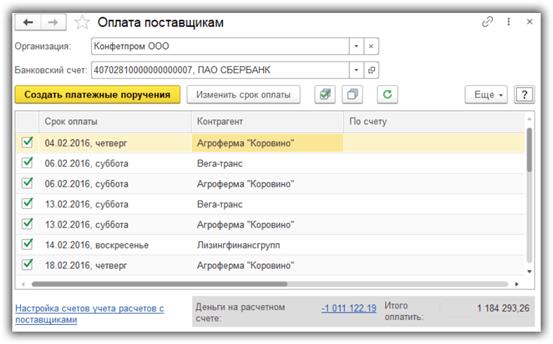

Или товары и услуги поставщикам.

Рисунок 2.17 – Оплата поставщикам

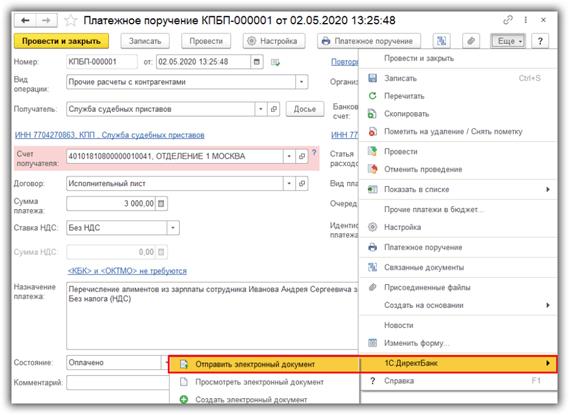

Отправка платежных поручений в банк Для отправки платежных поручений откроем список документов и нажмем кнопку “Отправить в банк”.

Рисунок 2.18 – Отправка платежного поручения в банк

Затем документы выгружаются в файл и этот файл передается в банк. Если подключен сервис 1С:ДиректБанк, поручение можно отправить в банк напрямую.

Рисунок 2.19 – Отправка платежного поручения в банк электронным документом

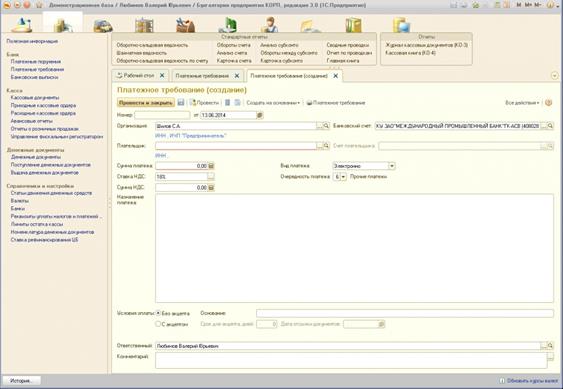

3. платежное требование.

Документ «Платежное требование» (меню «Банк и Касса» - «Банк» - «Платежное требование») отражает поступление денежных средств на расчетный счет организации – поставщика на основании требования о переводе средств на его счет со счета плательщика за отгруженные товары, выполненные работы или оказанные услуги. Для создания нового документа используется кнопка «Создать».

Рисунок 2.20 – Создание платежного требования

Платежное требование применяется как при акцептной форме расчетов, так и при безакцептной оплате товарных документов, не требующей согласия плательщика.

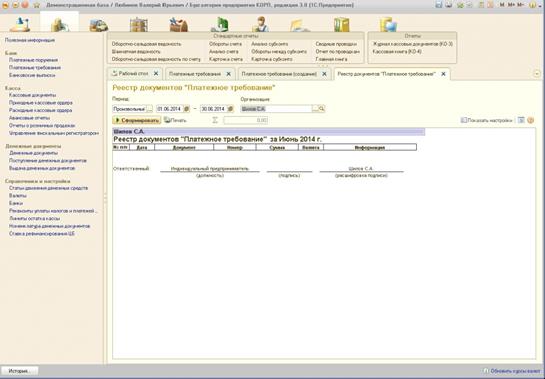

В форме документа «Платежное требование» можно установить соответствующее условие оплаты – «С акцептом» или «Без акцепта». Из документа можно распечатать платежное требование по форме, утвержденной НБ РБ (кнопка «Печать»). Платежное требование предоставляется в банк вместе с реестром, оформленным в двух экземплярах.

Рисунок 2.21 – Реестр документов платежного требования

Заявление на аккредитив. Аккредитив — что это такое, проводки, бухгалтерский учет Аккредитив – вид денежного обязательства, которое берет на себя банк по поручению плательщика по аккредитиву (аппликант) для расчетов с контрагентами (бенефициарами). Для этого открывается специальный расчетный счет. Денежные средства по нему учитываются в бухгалтерских проводка на счете 55. Покрытый аккредитив Один из видов аккредитивов – покрытый. С расчетного счета организации банк списывает денежные средства на аккредитив для последующих платежей поставщикам. Деньги какое-то время могут «лежать» на таком счете в «замороженном» состоянии. Так как они предназначены исключительно для расчетов с продавцами и использовать на другие нужды их нельзя. Данная операция оформляется проводкой: Дебет 55 Кредит 51. Если после расчетов с продавцом на аккредитиве остается какая-то сумма, она возвращается на расчетный или валютный счет: Дебет 51 (52) Кредит 55. Аккредитив может быть открыт за счет собственных средств (списание с расчетного счета) и за счет заемных. В этом случае делают проводки: Дебет 55 Кредит 66 (67). Факт открытия аккредитива отражают записью по дебету 008 счета, соответственно, закрытие – по кредиту 008 счета. Услуги банка в виде комиссии по ведению аккредитива списываются на расходы фирмы (Дебет 91.2 Кредит 51), либо в стоимости приобретаемых ТМЦ (Дебет 10 (41, 08…) Кредит 51). Непокрытый аккредитив отличается от предыдущего тем, что деньги банк поставщика списывает самостоятельно с корр. Счета банка-эмитента, в сумме открытого аккредитива. До того, как произойдет списание, фирма может использовать их по своему усмотрению. Непокрытый аккредитив учитывается на счете 009. Расчеты с продавцом отражаются стандартными проводками: Дебет 60 Кредит 51. Одновременно с перечислением денег поставщику, эта сумма отражается по Кредиту 009 счета. Комиссия банка списывается записью: Дебет 76 Кредит 51. А оплата задолженности перед банком за перечисление аккредитива поставщику – Дебет 76 «Расчеты по аккредитивам» Кредит 51.

Поручение-реестр чеков.

Утверждено ----------------- ¦ 0401710009 ¦ ----------------- ПОРУЧЕНИЕ-РЕЕСТР ЧЕКОВ N ______ "__" ___________ 20__ г. Сумму чеков спишите со счетов чекодателей Дебет Сумма реестра ---------------------------------- Наименование в г. ____ ¦БИК ¦сч. N ____ ¦ ¦ банка чекодателя <*> ¦ ¦ ¦ ¦ ----------------------------------+------+-----------+ ¦ ¦ ¦ Чекодержатель Кред ит ¦ ¦ -----------------------------------------------------+ ¦ Наименование в г. ____ ¦БИК ¦сч. N ____ ¦ ¦ банка чекодержателя ¦ ¦ ¦ ¦ ----------------------------------+------+-----------+-------------+ Серия и номера чеков¦ Дебет ¦ Сумма чека ¦Код отчетного¦ ¦номера счетов¦ ¦данного <**> ¦ --------------------+-------------+------------------+-------------- -------------------------------------------------------------------- ¦М.П. Подписи чекодержателя: ¦ ¦ Руководитель _____________________ ¦ ¦ Главный бухгалтер _________________ ¦ ¦ ¦ ¦Отметки банка чекодержателя ¦ +------------------------------------------------------------------+ ¦Дата приема ____________ ¦Подпись исполнителя ______________ ¦ ¦ ¦Штамп банка ¦ +-----------------------------+------------------------------------+ ¦Отметки банка чекодателя ¦ +------------------------------------------------------------------+ ¦Дата приема ____________ ¦Подпись исполнителя ______________ ¦ ¦ ¦Штамп банка ¦ --------------------------+----------------------------------------- ------------------------------ <*> В случае представления к оплате одного чека в реквизите "Дебет" проставляется номер счета чекодателя. Если к поручению- реестру приложены два и более чеков, в реквизите "Дебет" указывается слово "разные". <**> Указывается код 2074 или код 2076 согласно Инструкции о порядке составления отчетов о кассовых оборотах банков и Национального банка Республики Беларусь (форма 0520), утвержденной постановлением Совета директоров Национального банка Республики Беларусь от 26 июня 2007 г. N 192 (Национальный реестр правовых актов Республики Беларусь, 2007 г., N 185, 8/16856).

4. Работа со справочниками контрагентов.

Справочник "Контрагенты" Справочник предназначен для хранения списка контрагентов. Контрагенты – это поставщики и покупатели, организации и частные лица. Справочник имеет многоуровневую, иерархическую структуру.

Контрагентов можно сгруппировать, например, поставщики, покупатели и т.д. Вид контрагента нужно указать в поле Юридическое / физическое лицо. На закладке Общие сведения указываются реквизиты: • Для юридического лица нужно заполнить полное наименование контрагента для отражения в печатных формах документации. • Для физического лица нужно указать ФИО и Документ, удостоверяющий личность. • УНП – учетный номер плательщика для отражения в печатных формах. •КПП (для орг.РФ) - код причины постановки контрагента для отражения в печатных формах Заявление о ввозе товаров и уплате косвенных налогов (только для юридических лиц РФ) • Код по ОКПО • Флажок Входит в холдинг устанавливается, если контрагент входит в состав холдинга. В этом случае нужно указать головную организацию холдинга. Для контрагента можно определить ряд реквизитов, которые в дальнейшем могут использоваться в качестве значений по умолчанию при вводе хозяйственных операций: • Банковский счет - выбирается из списка банковских счетов контрагента. Создать новый расчетный счет или просмотреть список всех банковских счетов можно по ссылке Банковские счета панели навигации. • Договор - выбирается из списка договоров, заключенных с контрагентом. Создать новый договор или просмотреть список всех договоров контрагента можно по ссылке Договоры контрагентов панели навигации. • Контактное лицо - выбирается из списка контактных лиц. Просмотреть список контактных лиц можно по ссылке «Контактные лица» панели навигации. На закладке «Адреса и телефоны» указывается контактная информация контрагента (юридический, фактический и почтовый адреса, телефон, факс и т.д.). На закладке «Дополнительная информация» может быть указана любая необходимая информация в текстовом формате. Счета учета расчетов с контрагентом, которые будут заполняться по умолчанию при вводе хозяйственных операций, можно задать по ссылке «Счета учета расчетов с контрагентами» панели навигации.

5. Обработка выписки банка.

Общая схема работы за отдельно взятый день с выписками в 1С такая: Производим загрузку из клиента-банка в 1С: поступления за вчера и подтверждения вчерашних исходящих платежей (+комиссии). Создаем платежные поручения, которые нужно оплатить сегодня. Выгружаем их в клиент банк (либо используем систему Директ Банк). И так каждый день или любой другой период. В интерфейсе журнал банковских выписок расположен в разделе «Банк и касса»:

Рисунок 2.21 – Создание платежного поручения

|

|||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 150; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.98.13 (0.023 с.) |