Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка состояния основных фондов предприятия.Содержание книги

Поиск на нашем сайте

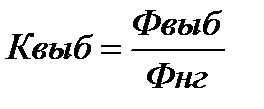

В деле эффективного управления основными средствами большое значение имеет их обоснованная оценка. Для оценки основных фондов могут использоваться натуральные и стоимостные единицы измерения. Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования. Например, для зданий натуральными показателями являются: их число, общая и полезная площадь в квадратных метрах; для рабочих машин - число единиц, вид и возраст и т.п. Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа, определения себестоимости и рентабельности производства. Различают балансовую, первоначальную, восстановительную, остаточную, а также ликвидационную стоимость основных фондов. Оценка основных фондов по балансовой стоимости учитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимость приобретения). При оценке по первоначальной стоимости учитываются фактические затраты на момент создания или приобретения основных фондов в ценах на момент приобретения. Этот учет осуществляется при составлении бухгалтерских балансов. Она рассчитывается по формуле: Фп = Зо + Зт + Зм где: Зо — стоимость приобретенного оборудования, Зт — затраты на транспортировку оборудования, Зм — стоимость монтажа или строительных работ. Оценка основных фондов по первоначальной стоимости необходима для знания суммы затраченных средств предприятием. В процессе расширенного воспроизводства основные фонды обновляются и совершенствуются, происходит изменение цен, тарифов. Все это обуславливает необходимость переоценки основных фондов и их оценки по восстановительной стоимости. Восстановительная стоимость основных фондов - представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники и т. п.). Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-либо объекта основных фондов по истечении срока эксплуатации. Для оценки процессов движения основных фондов и характера их изменений рассчитывают ряд показателей: 1. Коэффициент обновления основных фондов за определенный период: Фввед К обн = Фкг где Кобн - коэффициент обновления; Фввед - стоимость вновь введенных (поступивших) основных фондов за определенный период; Фкг – стоимость основных фондов на конец года. 2. Коэффициент выбытия основных фондов за определенный период:

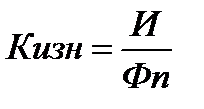

где Квыб - коэффициент выбытия; Фвыб - стоимость выбывающих основных фондов за определенный период; Фнг – стоимость основных фондов на начало того же периода. 3. Коэффициент прироста основных фондов за определенный период: Ф введ – Ф выб К рост = Фнг где К рост - коэффициент выбытия; Ф введ - стоимость вновь введенных (поступивших) основных фондов за определенный период; Ф выб - стоимость выбывающих основных фондов за определенный период; Ф нг – стоимость основных фондов на начало периода. Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. 1. Коэффициента износа исчисляют по различным видам или группам основных фондов за определенный период по следующей схеме:

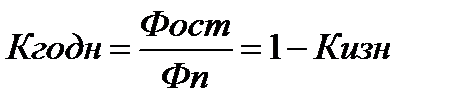

где Киз - коэффициент износа основных фондов за определенный период; Фп – первоначальная стоимость основных фондов. 2. Коэффициента годности:

где Кгодн - коэффициент годности; Фп - первоначальная стоимость основных фондов; Фост - остаточная стоимость основных фондов. Коэффициенты износа и коэффициент годности необходимо изучать на начало и конец периода. Чем меньше величина коэффициента износа, тем лучше техническое состояние основных фондов.

|

||||

|

|

Последнее изменение этой страницы: 2020-12-17; просмотров: 87; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.144.239 (0.006 с.) |