Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управління сплатою податкових платежів торговельного підприємстваСодержание книги

Поиск на нашем сайте

Власник підприємства ПП "Богдан" сплачує єдиний податок, в розмірі 150 грн. щомісяця, загальна сума податку за рік становить 1800 грн. Об'єктом оподаткування єдиним податком є виручка від реалізації продукції (товарів, робіт, послуг), що представляє собою суму, фактично отриману суб'єктом підприємницької діяльності на поточний рахунок або в касу за здійснення операцій з продажу продукції (товарів, робіт, послуг). Отже, єдиним податком обкладається виключно виручка від реалізації, а щоб визначити, чи є те чи інше надходження виручкою, слід відповісти на два питання: ) чи надійшли гроші на поточний рахунок або до каси? ) чи є вони платою за реалізовані товари (роботи, послуги)? Якщо на обидва ці питання ми одержуємо позитивну відповідь, то це виручка і її слід обкласти єдиним податком. Якщо хоча б на одне із цих буде негативна відповідь, то нічого спільного з виручкою кошти, що надійшли, не мають і обкладати єдиним податком їх не слід. Таким чином, позареалізаційні доходи (безповоротна фінансова допомога, дивіденди і т.д.) до бази оподаткування включатися не повинні. Відносно основних фондів діє дещо інший порядок. Так, у випадку здійснення операції з продажу основних фондів виручкою від реалізації вважається різниця між сумою, отриманою від реалізації цих фондів, та їх залишковою вартістю на момент продажу. Отже, облік виручки від реалізації в цілях оподаткування ведеться за так званим касовим методом (факт оприбуткування готівки у касу чи зарахування грошей па поточний рахунок), значить, суб'єкти підприємницької діяльності - юридичні особи, які перейшли на спрощену систему оподаткування за єдиним податком, не мають права застосовувати інший спосіб розрахунків за відвантажену продукцію крім готівкового та безготівкового розрахунків коштами. Тому суб'єкт малого підприємництва - платник єдиного податку не може здійснювати у своїй господарській діяльності бартерні операції. Суб'єкти малого підприємництва - фізичні особи мають право самостійно обрати спосіб оподаткування доходів за єдиним податком шляхом отримання свідоцтва про сплату єдиного податку. Ставка єдиного податку для суб'єктів малого підприємництва - фізичних осіб установлюється місцевими радами за місцем їх державної реєстрації залежно від виду діяльності і не може становити менше 20 та більше 200 грн. на місяць. Якщо фізична особа - суб'єкт малого підприємництва здійснює кілька видів підприємницької діяльності, для яких установлено різні ставки єдиного податку, нею придбавається одне свідоцтво і сплачується єдиний податок, що не перевищує встановленої максимальної ставки. У випадку, коли платник єдиного податку здійснює підприємницьку діяльність з використанням найманої праці або за участю у підприємницькій діяльності членів його сім'ї, ставка єдиного податку збільшується на 50 % за кожну особу. Зауважимо, що суб'єкт підприємницької діяльності - фізична особа, яка сплачує єдиний податок, звільняється від обов'язку нарахування, відрахування та перерахування до державних цільових фондів зборів, пов'язаних з виплатою заробітної плати працівникам, які перебувають з ним у трудових відносинах, включаючи членів його сім'ї. Але при цьому підприємець зобов'язаний проводити всі утримання із заробітної плати (податок з доходів фізичних оciб, внески на соціальне страхування, збір до пенсійного фонду). Суб'єкт підприємницької діяльності - фізична особа сплачує єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України. У свою чергу, відділення Державного казначейства України наступного дня після надходжень коштів перераховують суми єдиного податку у таких розмірах: до місцевого бюджету - 43 %; до Пенсійного фонду України - 42 %; на обов'язкове соціальне страхування - 15 %, у тому числі до фонду загальнообов’язкового державного соціального страхування на випадок безробіття - 4 %. Доходи, отримані від здійснення підприємницької діяльності, що обкладається єдиним податком, не включаються до складу сукупного оподатковуваного доходу за підсумками звітного року такого платника та осіб, що перебувають з ним у трудових відносинах, а сплачена сума єдиного податку є остаточною і не включається до перерахунку загальних податкових зобов'язань як самого платника податку, так і осіб, які перебувають з ним у трудових відносинах, включаючи членів його сім'ї, які беруть участь у підприємницькій діяльності. Суб'єкти підприємницької діяльності - фізичні особи - платники єдиного податку мають право не застосовувати електронні контрольно-касові апарати для проведення розрахунків із споживачами. Протягом року для платника єдиного податку встановлюються звітні періоди, що дорівнюють кварталу. Протягом п'яти днів після закінчення звітного періоду платник єдиного податку подає звіт, який залишається у справі платника єдиного податку. Звіт подається особисто платником єдиного податку або надсилається поштою до органу державної податкової служби за місцем державної реєстрації його як суб'єкта підприємницької діяльності. При особистому поданні звіту датою подання вважається дата реєстрації його в органі державної податкової служби, а при надсиланні звіту поштою - дата відправки на штампі відділення зв'язку. Проаналізуємо структуру оподаткування підприємства, табл.2.29.

Таблиця 2.29 Структура оподаткування підприємства

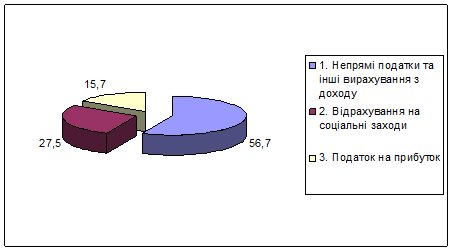

Отже, результати табл. 2.29 свідчать, що підприємство у 2009р. сплатило податків та зборів на суму 161,9 тис. грн., відносно 2007р. дана сума збільшилась на 105,7 тис. грн., а відносно 2008р. на 30,7 тис. грн. В структурі податків найбільшу частку займають непрямі податки, на кінець 2009р. - 56,7%, вартість даного податку за аналізований період збільшилась відносно 2007р. на 60,6 тис. грн., відносно 2008р. на 23,0 тис. грн. Структуру оподаткування на кінець 2009р. наведено на рис. 2.10. Податок на прибуток у 2009р. становив 25,5 тис. грн., відносно 2007 збільшення становить 19,4 тис. грн., а відносно 2008р. зменшення на 1,0 тис. грн.

Рис. 2.10. Структуру оподаткування на кінець 2009р.

Відрахування на соціальні заходи також мають тенденцію до збільшення, так у 2009р. відносно 2007р. на 25,7 тис. грн., а відносно 2008р. на 8,7 тис. грн. План оподаткування на 2010р. наведено у табл. 2.30.

Таблиця 2.30 План оподаткування на 2010р

Результати табл. 2.30 свідчать, що на 2010р. заплановано загальна сума податків та зборів 182,5 тис. грн., що більше за 2009р. на 20,6 тис. грн., або на 12,7%. Непрямі податки та інші вирахування з доходу збільшаться на 18,4 тис. грн., або на 20%. Відрахування на соціальні заходи у 2010р. складуть 46,0 тис. грн., що більше за 2009р. на 1,4 тис. грн. або на 3,1%. Податок на прибуток також має тенденцію до збільшення на 0,8 тис. грн., або на 3,1%.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 146; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.007 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||