Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управління фінансовим результатом діяльності торговельного підприємства

Прибуток як економічна категорія - це грошовий вираз вартості реалізованого чистого доходу, основна форма грошових накопичень господарюючих суб'єктів. Він характеризує доходність підприємства від проведення відповідних заходів, окупність вкладених витрат і використаного майна в результаті проведення заходів [20, с.211]. У здійсненні виробничо-фінансової діяльності господарюючих суб'єктів бере участь велика кількість взаємопов'язаних організаційних, трудових, матеріальних і фінансових факторів. Мета кожного господарюючого суб'єкта - якомога ефективніше використати ці фактори. Ефективність використання факторів виробництва виражається в кінцевому підсумку в фінансових результатах діяльності господарюючих суб'єктів. Таким чином, фінансові результати - це економічний підсумок виробничої діяльності господарюючих суб'єктів, виражений у вартісній (грошовій) формі. Фінансові результати діяльності підприємств характеризуються такими економічними показниками як валовий доход, чистий доход, прибуток. Валовий доход є узагальнюючим показником, який характеризує результати діяльності підприємств. Його розмір залежить від кількості виробленої продукції та використаних на її виробництво матеріально-грошових коштів, крім оплати праці. Основними факторами підвищення валового доходу є збільшення виробництва продукції та зниження матеріально-грошових затрат. Валовий доход, що створюється на підприємстві, є джерелом оплати праці робітників сфери матеріального виробництва і накопичень, однією з форм яких є чистий доход. Чистий доход - це частина вартості продукту, яка залишається після відшкодування затрат живої та уречевленої праці. К. Маркс писав: "Чистий же доход є додаткова вартість, отже - додатковий продукт, який залишається за вирахуванням заробітної плати.". Таким чином, чистий доход є додатковим продуктом, тобто валовий доход за вирахуванням оплати праці [13, с.244]. Чистий доход, який створюється на підприємстві, ділиться на дві частини. Одна його частина вилучається в доход бюджету через механізм цін, друга - залишається на підприємстві і визначається як різниця між вартістю продукції та затратами на її виробництво. Ця частина чистого доходу є чистим доходом підприємства.

Чистий доход підприємства, в свою чергу, складається з реалізованого чистого доходу і чистого доходу, який залишається в залишках продукції, призначеної для внутрішньогосподарського використання. Чистий доход у залишках продукції, яка використовується на внутрішньогосподарські потреби, визначається як різниця між вартістю продукції за цінами реалізації та її собівартістю. Реалізований чистий доход розраховується за проданою продукцією, і тому він тотожний прибутку підприємства, отриманого від продажу продукції. Отже, прибуток - це частина чистого доходу, одна з його форм. За розміром прибуток від продажу продукції, хоч і тотожний реалізованому чистому доходу, однак менший чистого доходу підприємства на суму, яка залишається в залишках продукції, використаної на внутрішньогосподарські потреби. Проаналізуємо динаміку за показниками фінансових результатів, таблиця 2.25.

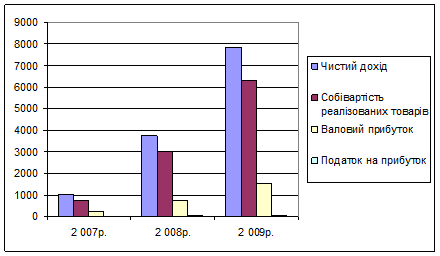

Таблиця 2.25 Аналіз динаміки фінансових результатів, тис. грн.

За результатами таблиці 2.25 видно, що у 2009 році спостерігається підвищення показників фінансових результатів підприємства. Валовий прибуток при цьому збільшився на 1268,1 тис. грн. по відношенню до 2007р. та на 769,4 тис. грн. по відношенню до 2008р., пояснення, в наслідок збільшення фізичного обсягу реалізованої продукції.

Рис. 2.8 Аналіз динаміки фінансових результатів підприємства за 2007-2009 рр., тис. грн.

Чистий прибуток у 2009 р. відносно 2006 р. збільшився на 95,3 тис. грн., а відносно 2008 р. зменшився на 15,9 тис. грн., зниження чистого прибутку може бути обумовлено неефективним керуванням податковими платежами, та витратами на реалізацію продукції. Виконаємо факторний аналіз валового прибутку аналізованого підприємства. Вихідна інформація для проведення аналізу наведена в таблиці 2.26.

Таблиця 2.26 Вихідні дані для факторного аналізу валового прибутку, тис. грн.

З таблиці 2.25 видно, що у 2009 році відбулося підвищення валового прибутку продукції на 769,47 тис. грн. Визначимо ступінь впливу факторів на цю зміну: . Зміна фізичного обсягу реалізації:

∆Р1 = Р0 * (К2 - 1), (2.6)

де Р0 - вплив на прибуток зміни обсягу реалізації продукції; К2 - коефіцієнт зміни собівартості реалізованої продукції.

∆Р1 = 754,0 * (6324,0/3001,5 - 1) = +835,0 тис. грн.

. Зміна структури й асортиментів реалізованої продукції:

∆Р2 = Р0 * (К1 - К2), (2.7)

де К1 - коефіцієнт зміни обсягу реалізації продукції.

∆Р2 = 754,0 * (7847,4/3755,4 - 6324,0/3001,5) = - 7,8 тис. грн.

. Зміна рівня витрат на 1 грн. реалізованої продукції:

∆Р3 = 7847,4 * (3001,5/3755,4 - 6324,0/7847,4) = - 84,4 тис. грн.

Таким чином, негативний вплив на динаміку валового прибутку зробили структура й асортимент реалізованої продукції, та зміна рівня витрат на 1 грн. реалізованої продукції. Проведемо аналіз показників рентабельності підприємства, табл.2.27.

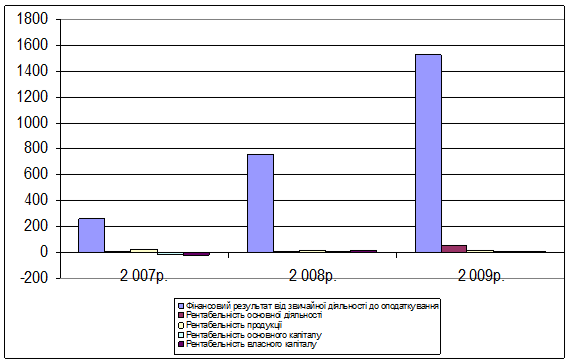

Таблиця 2.27 Показники рентабельності підприємства

З табл. 2.27 та рис. 2.9 видно, що рентабельність продукції у 2009 р. складає (19,5), тобто підприємство отримало - 19,5 коп. прибутку на гривню реалізованої продукції. Це свідчить про ефективну діяльність в процесі ціноутворення. Що стосується рентабельності основної діяльності, то вона теж досить висока у 2009 р. (45,8), що вказує на високу спроможність підприємства у процесі відтворення та розширення своїх виробничих можливостей і ефективне використання авансованих у діяльності коштів.

Рис. 2.9 Показники рентабельності підприємства за 2007-2009 рр.

У показника рентабельності основного капіталу тенденція до збільшення, а точніше у 2009 р. його значення становило (5,1), що більше від 2007р. на 17,4 пунктів, але відносно 2008р. даний показник зменшився на 4,3 пунктів. Показник рентабельності власного капіталу у 2009 р. мав значення (11%), тобто власники підприємства отримали прибутки з вкладеного у діяльність власного капіталу. Загалом можна сказати, що за рахунок ефективного використання коштів, підприємство функціонує ефективно. Аналіз плану фінансових результатів на 2010р. наведено у табл. 2.28. Таблиця 2.28 План фінансових результатів на 2010р.

Отже, на 2010р. заплановано підвищення фінансових результатів, так чистий дохід має збільшитись на 1569,5 тис. грн., валовий прибуток на 304,7 тис. грн., або на 20%, чистий прибуток заплановано у розмірі 310,3 тис. грн., що вище за 2009р. на 260,7 тис. грн., або на 525,6%.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 107; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.193.172 (0.017 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||