Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управління поточними витратами торговельного підприємства

Перехід до ринкової системи господарювання вимагає перегляду економічної суті багатьох прийнятих в адміністративно-командній системі категорій та уточнення їх ролі і функцій в роботі підприємств. В першу чергу, це стосується такої категорії як витрати виробництва. Проблема полягає в тому, що в умовах ринкової економіки не тільки значно підвищується роль витрат виробництва в забезпеченні ефективної роботи підприємств будь-якої форми власності, але й збільшуються можливості адміністрації та менеджерів в управлінні витратами, включаючи вирішення таких питань як визначення прибутків та прибутковості роботи підприємств, цін на продукцію та послуги. Витрати виробництва як економічна категорія в умовах ринкової економіки значно більшою мірою характеризує ефективність виробництва, ніж в адміністративно-командній системі господарювання. У новій ситуації, що сформувалася в Україні в процесі трансформації адміністративно-командної економіки в ринкову, визначенню ролі і місця витрат виробництва у забезпеченні ефективності господарювання не надавалося належного значення. Отже, витрати підприємства - це сукупність матеріальних витрат і живої праці, що показує, скільки коштує виробництво підприємству, виступає у формі собівартості продукції [37, с.149]. Проведемо аналіз витрат на виробництво продукції (табл. 2.19).

Таблиця 2.19 Аналіз витрат на виробництво продукції

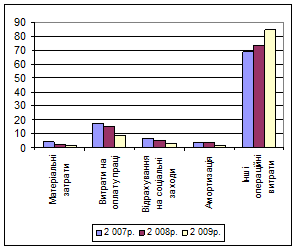

Аналіз витрат на виробництво продукції представимо графічно (рис.2.6).

Рис. 2.6 Аналіз витрат на виробництво продукції за 2007-2009 рр.

За аналізований період із збільшенням обсягу реалізованої продукції збільшились вісі статті витрат, найбільшу частку в загальній структурі витрат займають інші операційні затрати, 68,6% в 2007р., 73,8% в 2008р. та 84,6% в 2009р.

Проведемо факторний аналіз витрат на виробництво.

Таблиця 2.20. Показники факторного аналізу загальної суми витрат

Використовуючи дані таблиці 2.20 проводимо розрахунки: . За планом на плановий випуск продукції:

Впл = (1045,4 * 0,11) + 171,3 = 286,3 тис. грн.

. За планом, перерахованому на фактичний обсяг виробництва продукції при збереженні планової структури:

Вум1 = (1045,4 * 0,11) * 1,1 + 171,3 = 297,8 тис. грн.

. По плановому рівні на фактичний випуск продукції при фактичній структурі:

Вум2 = (7880,7 * 0,11) + 171,3 = 1038,2 тис. грн.

. Фактичні витрати при плановому рівні постійних витрат:

Вум3 = (7880,7 * 0,07) + 171,3 = 723,0 тис. грн.

. Фактичні витрати:

Вф = (7880,7 * 0,07) + 867,0 = 1418,6 тис. грн.

Отримані показники заносимо в таблицю 2.21 і робимо розрахунки:

Таблиця 2.21 Факторний аналіз загальної суми витрат

З таблиці 2.21 видно, що сума витрат у зв’язку зі зміною обсягу реалізації збільшилась на 11,5 тис. грн. За рахунок зміни структури реалізованої продукції, сума витрат збільшилась на 750,4 тис. грн. У зв’язку з зменшенням рівня питомих змінних витрат економія загальної суми витрат на виробництво продукції склала 315,2 тис. грн. Постійні витрати збільшились в порівнянні із планом на 695,6 тис. грн. Таким чином, загальна сума витрат перевищує план на 1132,3 тис. грн. або на 395,5%. Слід відмітити, що із збільшенням плану обсягів реалізації продукції підприємства, витрати також збільшаться, план витрат на 2010р. наведено у таблиці 2.22.

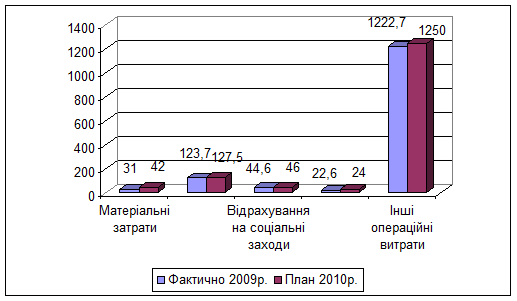

Таблиця 2.22 План витрат підприємства на 2010р., тис. грн.

На рис. 2.7 зображений план витрат підприємства на 2010 рік.

Рис. 2.7 План витрат підприємства на 2010р., тис. грн.

Відмітимо, що на 2010р. заплановано збільшення витрат відносно 2009р. на 44,9 тис. грн., або на 3,1%. На збільшення вплинуло підвищення вартості матеріальних затрат на 11,0 тис. грн., підвищення витрат оплати праці на 3,8 тис. грн., інші показники витрат також мають тенденцію до збільшення.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 87; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.197.201 (0.011 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||