Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Изменения законодательства по ндфл, вступающие в силу С 1 января 2010 Г.

| Статья НК РФ

| Введенные изменения

| | п. 5 ст. 226

| При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (Федеральный закон от 19.07.2009 №202-ФЗ)

| | ст.212

| Уточнение: материальная выгода, полученная от операций с банковскими картами, освобождается от налогообложения только в том случае, если она получена от банков, находящихся на территории Российской Федерации (Федеральный закон от 19.07.2009 №202-ФЗ)

| | п. 2 ст. 217

| Не облагаются НДФЛ социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации (Федеральный закон от 24.07.2009 N 213-ФЗ)

| | п. 3 ст. 217

| Не облагаются НДФЛ стоимость питания, спортивного снаряжения, оборудования, спортивной и парадной формы спортивных судей, получивших их для участия в спортивных соревнованиях (Федеральный закон от 25.11.2009 N 276-ФЗ)

| | п. 8 ст. 217

| До 2010 г. не облагались суммы единовременной материальной помощи, оказываемой отдельным категориям граждан, в частности, пострадавшим от стихийных бедствий, террористических актов и других чрезвычайных обстоятельств, а также налогоплательщикам из числа малоимущих и социально незащищенных граждан, то согласно изменениям, внесенным Федеральным законом от 27.12.2009 №368-ФЗ с 01.01.2010, не подлежат налогообложению суммы любых единовременных выплат, включая и материальную помощь, этим же категориям граждан

| |

| Не облагаются НДФЛ суммы единовременных выплат, осуществляемых работодателями членам семьи умершего бывшего работника, вышедшего на пенсию, или бывшему работнику, вышедшему на пенсию, в связи со смертью членов его семьи (Федеральный закон от 19.07.2009 N 202-ФЗ)

| |

| Уточнены положения в отношении единовременных выплат, осуществляемых работодателями работникам, являющимся родителями, усыновителями, опекунами, при рождении (усыновлении (удочерении) ребенка, в пределах 50 тыс. руб. Данные выплаты не будут облагаться налогом на доходы, только в том случае, если они выплачиваются в течение первого года после рождения ((усыновления (удочерения) ребенка (Федеральный закон от 24.07.2009 N 213-ФЗ)

| |

| Положения п. 8 ст. 217 НК РФ будут применяться к доходам, полученным налогоплательщиками в натуральной (Федеральный закон от 27.12.2009 N 368-ФЗ)

| | ст.217

| дополнена пунктом 48, согласно которому Пенсионный фонд РФ не должен удерживать НДФЛ с суммы пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета, выплачиваемые правопреемникам умершего застрахованного лица (Федеральный закон от 27.09.2009 N 220-ФЗ).

|

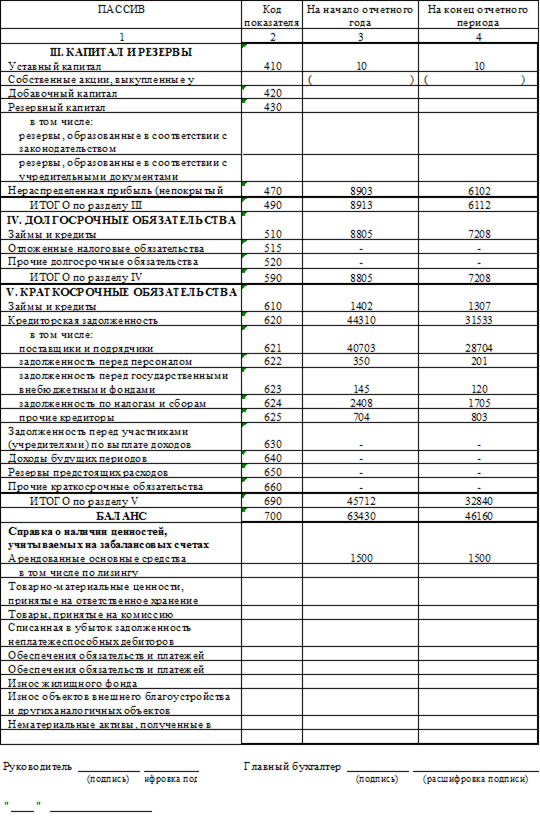

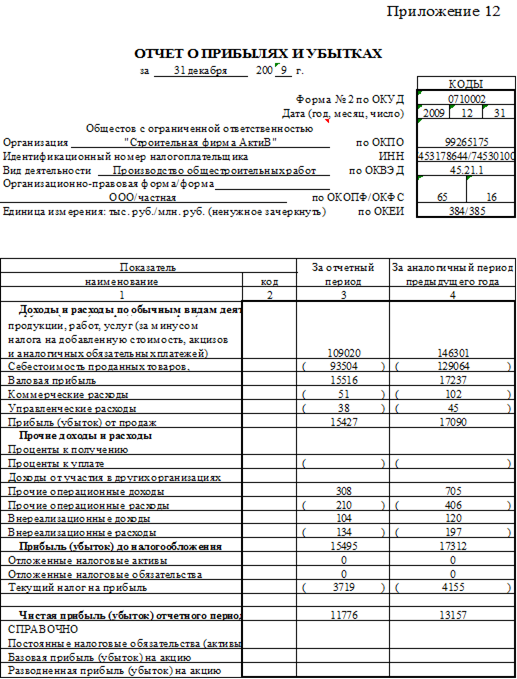

Приложение 6

ПРИКАЗ

Об учетной политике ООО "Строительная фирма АктиВ" на 2009 год

Дата: 30.12.2008 г.

ПРИКАЗЫВАЮ:

. Утвердить на 2009 год учетную политику ООО "Строительная фирма АктиВ" для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу.

. Положения учетной политики обязательны для исполнения всеми работниками ООО "Строительная фирма АктиВ", ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов.

. Ответственность за организацию исполнения настоящего приказа возложить лично на руководителя ООО "Строительная фирма АктиВ".

Учетная политика ООО "Строительная фирма АктиВ" на 2009 год

. Учетная политика для целей бухгалтерского учета

| Положение учетной политики

| Выбранный вариант

| Основание

| | Организация ведения бухгалтерского учета

| Бухгалтерский учет организации ведет штатный бухгалтер.

| п.2 ст. 6 Федерального закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете"

| | Стоимостной лимит основных средств

| Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 20000 руб.

| п. 18 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н)

| | Способ начисления амортизационных отчислений по основным средствам

| · линейный способ (первоначальная стоимость умножить на норму амортизации).

| п. 18, 19 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) п. 48 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.)

| | Переоценка первоначальной стоимости основных средств

| · не производится.

| п. 14, 15 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) п. 49 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.)

| | Переоценка нематериальных активов

| · не производится.

| п.17 ПБУ 14/2007 "Учет нематериальных активов" (утв. Приказом Минфина № 153н от 27.12.2007)

| | Способ отражения в бухгалтерском учете амортизационных отчислений по нематериальным активам

| · путем накопления соответствующих сумм на отдельном счете (кроме организационных расходов и деловой репутации) (т. е. с использованием счета 05 "Амортизация нематериальных активов").

| п. 21 и п. 31 ПБУ 14/2000 "Учет нематериальных активов" (утв. Приказом Минфина N 91н от 16.10.2000)

| | Оценка списания материально-производственных запасов (включая товары, кроме учитываемых по продажным ценам)

| · по средней себестоимости.

| п. 58, 60 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.) п. 16 ПБУ 5/01 "Учет материально-производственных запасов" (утв. Приказом Минфина РФ от 09.062001 г. N 44н)

| | Синтетический учет заготовления материалов

| · по фактической себестоимости заготовления.

| План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н)

| | База распределения общепроизводственных расходов

| Общепроизводственные расходы распределяются между объектами калькулирования себестоимости пропорционально прямым статьям затрат.

| Отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг)

| | Списание общехозяйственных расходов

| · общехозяйственные расходы в качестве условно-постоянных ежемесячно списываются Д-т сч. 90 "Продажи".

| Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счету 26)

| | Оценка незавершенного производства в массовом и серийном производстве

| · по фактической себестоимости.

| п. 64 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н)

| | Признание выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления

| · по мере готовности этапа работы, услуги, части продукции (при выборе этого варианта раскрываются способы определения готовности работ, услуг, продукции) (используется счет 46 "Выполненные этапы по незавершенным работам").

| Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счету 46) п. 13 и п. 17 ПБУ 9/99 "Доходы организации" (утв. Приказом Минфина РФ от 6 мая 1999 г. N 32н)

| | Отражение в бухгалтерской отчетности прочих доходов и расходов

| Прочие доходы отражаются в отчете прибылях и убытках развернуто.

| п. 18.2 ПБУ 9/99 "Доходы организации" (утв. Приказом Минфина РФ от 06.05.1999 г. N 32н)

| | Применение ПБУ 18/02 "Учет расчетов по налогу на прибыль" малыми предприятиями

| ПБУ 18/02 "Учет расчетов по налогу на прибыль" не применяется.

| п. 2 ПБУ 18/02 "Учет расчетов по налогу на прибыль" (утв. Приказом Минфина РФ от 19.11.2002 г. N 114н)

| 2. Учетная политика для целей налогового учета

| Положение учетной политики

| Выбранный вариант

| Основание

| | Организация налогового учета

| Налоговый учет в организации ведется на основе регистров бухгалтерского учета с добавлением в них реквизитов, необходимых для налогового учета в соответствии с требованиями Налогового кодекса РФ.

| ст. 313, 314 Налогового кодекса РФ

| | Определение даты получения дохода (осуществления расхода)

| Налоговый учет в организации ведется по методу начисления.

| ст. 271, 273 Налогового кодекса РФ

| | Методы списания сырья и материалов при определении размера материальных расходов

| · по средней себестоимости.

| ст. 254 Налогового кодекса РФ

| | Методы начисления амортизации

| · линейный.

| п. 1 ст. 259 Налогового кодекса РФ

| | Метод учета расходов на капитальные вложения в основные средства

| Капитальные вложения увеличивают первоначальную стоимость основного средства.

| п. 9 ст. 258 Налогового кодекса РФ (до 2009 г. - п. 1.1. ст. 259 НК РФ)

| | Распределение по периодам дохода от реализации в производствах с длительным (более одного года) технологическим циклом

| · равномерно пропорционально понесенным в отчетном (налоговом) периоде расходам в общих расходах на производство продукта (выполнение работы, оказание услуги).

| ст. 316 Налогового кодекса РФ

| | Перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

| · материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ; · расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг; · суммы ЕСН по персоналу, участвующему в процессе производства товаров, выполнения работ, оказания услуг; · расходы на обязательное пенсионное страхование персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг; · расходы на обязательное страхование от несчастных случаев на производстве; · суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг; · услуги подрядных организаций.

| п. 1 ст. 318 Налогового кодекса РФ

| | Учет прямых расходов налогоплательщиками, оказывающими услуги

| Прямые расходы, связанные с оказанием услуг относятся к расходам текущего отчетного (налогового) периода по мере реализации услуг, в стоимости которых они учтены.

| п. 2 ст. 318 Налогового кодекса РФ

| | Порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги)

| · по прямым статьям расходов.

| п. 1 ст. 319 Налогового кодекса РФ

| | Порядок формирования стоимости приобретения товаров

| В стоимость приобретения товаров включается покупная стоимость товаров, а также расходы по доставке и хранению.

| ст. 320 Налогового кодекса РФ

| | Распределение платежей по налогу на прибыль и авансовых платежей, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, между обособленными подразделениями

| Распределение с использованием показателя среднесписочной численности работников

| п. 2 ст. 288 Налогового кодекса РФ

| | Порядок уплаты ежемесячных авансовых платежей по налогу на прибыль

| В случае, если организация является плательщиком ежемесячных авансовых платежей, осуществлять их уплату в размере 1/3 квартального авансового платежа.

| п. 2 ст. 286 Налогового кодекса РФ

|

Приложение 7

Приложение 8

Приложение 9

Приложение 10

|