Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ валового дохода и факторов, на него влияющих

Влияние состава товарооборота не так очевидно, но имеет место. Это связано с различным уровнем наценки на товары, реализуемые в розницу, и товары, продаваемые оптом: в розничной сети надбавка выше, поскольку процесс смены форм стоимости требует дополнительных затрат. Более того, и состав оптового оборота также влияет на объем валового дохода. Транзитный оборот образует меньший доход, чем складской, поскольку меньшие затраты торгового предприятия при такой форме продажи, как правило, обеспечивают необходимую эффективность деятельности и при невысокой торговой надбавке. Дифференциация торговой надбавки по отдельным товарным группам обусловила связь ассортиментной структуры товарооборота и суммы валового дохода. Взвешенный выбор поставщика определяет не только цену поставки товаров в торговую сеть, но и такие слагаемые стабильной и прибыльной работы торгового предприятия, как качество товаров, форма оплаты, гарантированная частота и комплектность поставок, размер партии и др. .Рыночная модель экономики позволяет торговым предприятиям самостоятельно устанавливать надбавки по большинству товарных групп. Важно только, с одной стороны, не допустить потерь в объеме дохода, а с другой - сохранить конкурентоспособные цены. Широта предоставления дополнительных услуг зависит от профиля предприятия и профессионализма руководства. Поступления за оказанные услуги в валовой доход колеблются от полного их отсутствия до 1,5-2 процента в его общей сумме. Косвенное влияние, связанное, например, с привлечением покупателей, как показывает опыт экономически развитых стран, значительно весомее. Основным показателем, определяющим размер валового дохода, является торговая надбавка к себестоимости товаров. Уровень надбавки устанавливается в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара. В анализе следует измерить и оценить эффективность торговли по показателю валового дохода. Эффективность продаж по валовому доходу измеряют отношениями (уровнями) валового дохода к товарообороту, себестоимости товаров, издержкам обращения (Таблица 3).

Таблица 3 - Динамика показателей по валовому доходу 2008-2010 годов

На данном предприятии, в отношении 2010 года к 2009, наблюдается рост товарооборота, валового дохода при росте себестоимости товаров и издержек обращения. В связи с увеличением товарооборота на 17,89 процента сумма валового дохода возросла на 1073 тысяч рублей. Данные таблицы свидетельствуют о росте суммы валового дохода над товарооборотом: 117,87 процента. В результате такого соотношения увеличился уровень валового дохода, который показывает долю валового дохода в товарообороте. Его доля незначительно снизилась с 43,34 процента до 43,33 процента Относительное снижение этого показателя составило 0,01 процента, а темп снижения составил 99,98 процента. Показателем эффективности формирования валового дохода является величина товарооборота на 1 рубль валового дохода. Этот показатель увеличился так же не значительно с 2,31 тысяч рублей до 2,33 тысяч рублей. Абсолютный рост этого показателя составил 0,02 тысяч рублей, то есть на каждый рубль валового дохода объем товарооборота увеличился на 0,02 тысяч рублей. Сумма валового дохода на 1 рубль товарооборота также увеличилась, так как это обратный показатель предшествующему. Уровень валового дохода к себестоимости возрос на 8,95 процента, что говорит о недостаточной рациональности приобретения товаров ввиду того, что рост уровня валового дохода, товарооборота и уровня валового дохода к издержкам показал более высокие темпы. Говоря о темпе роста издержек (100,82 процента) нужно констатировать тот факт, что при незначительном росте вложений, всего 0,82 процента, по сравнению с предыдущим периодом, произошел рост основных и относительных показателей эффективности предприятия. Это, безусловно, положительный фактор для предприятия. Рост товарооборота при одновременном росте валового дохода свидетельствует о правильной тенденции установления торговой наценки на рассматриваемые товары в целом. А если говорить об изменении показателей за период с 2008 по 2010, то нужно констатировать тот факт, что рост произошел по всем показателям, как по товарообороту и валовому доходу (181,98 и 150,79 процента соответственно), так и по товарообороту по закупочным ценам и издержкам (198,33 и 117,54 процента соответственно). Это, несомненно, связано с ростом спроса и увеличением объема продаж, что потребовало дополнительных затрат.

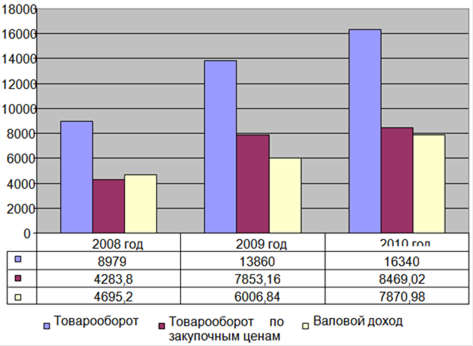

Наглядное изменение валового дохода и товарооборота по закупочным ценам в составе товарооборота в динамике представлено на рисунке 2.

Рисунок 2 - Изменение валового дохода и товарооборота по закупочным ценам в составе товарооборота

На этой диаграмме, основанной на таблице 3, видно, что валовой доход превышал по объему себестоимость товаров только в 2008 году, в 2009 году валовой доход значительно ниже в составе товарооборота, по сравнению с себестоимостью и в 2010 году их значения почти равны. Это говорит о том, что спрос на продукцию повышается, что является положительным фактором для роста валового дохода. Так же нужно сказать, что в динамике происходит рост каждого показателя, по сравнению с предыдущим периодом. Поскольку торговая надбавка устанавливается разной на различные товары, то всякое изменение структуры товарооборота будет оказывать влияние на сумму валового дохода и средний уровень торговой наценки. Для более тщательного анализа влияния изменения уровня надбавок мы рассмотрели валовой доход по товарным группам и представили его в таблице 4.

Таблица 4 - Анализ валового дохода по товарным группам

Анализ показал, что валовой доход возрос по всем товарным группам. Это связано в первую очередь с ростом валового дохода в целом. Наиболее активный рост показателя темпа у товарной группы "Рыба" - 28,65 процента, что в натуральных единицах составила 233,82 тысяч рублей, "Полуфабрикаты" - 22,27 процента, "Пиво Пэт" - 20,23 процента и "Пиво разливное" - 20,28 процента. Не значительный рост продемонстрировала группа товаров "Молочной продукции" - 2,15 процента, что составляет 16,57 тысяч рублей в натуральной величине.

Анализ факторов, влияющих на валовой доход представлен в таблице 5. Он дает возможность дать объективные рекомендации по увеличению валового дохода.

Таблица 5 - Анализ факторов, влияющих на валовой доход

Влияние факторов на валовой доход дало положительные результаты. В общей сумме влияние факторов дало увеличение валового дохода на 2689,55 тысяч рублей. Наибольшее влияние на увеличение валового дохода оказал фактор объема закупа - 1194,62 тысячи рублей. Наименьшее влияние оказал объем закупа - 296,66 тысяч рублей. Влияние торговой надбавки привело к росту валового дохода на 409,05 тысяч рублей. Следовательно, необходимо проанализировать поставщиков, от которых зависит объемы закупа и торговой надбавки. Данный анализ проведен и представлен в таблице 6. Валовой доход строиться за счет торговой надбавки на приобретаемый товар, который, в свою очередь, можно разделить на товар, доставляемый своими силами с торговых баз, и на товар, привозимый поставщиками-менеджерами по договорам. Данные таблицы, основанной на данных за 2010 год, показывают, что наибольший прирост произошел по товарным группам, доставляемых собственными силами, в сумме этот показатель составил 121,77 процента по сравнению с предыдущим периодом, что говорит, в первую очередь, что ассортимент, закупаемый на торговых базах, выбирается самостоятельно, основываясь на опыте продаж и на продвижении товаров. Самый высокий уровень у товарной группы "Рыба" - он возрос на 28,65 процента. Спрос на свежую живую рыбу растет очень высокими темпами, чему способствует реклама снаружи магазина и вложение средств в расширение ассортимента этой товарной группы. Таблица 6 - Деление товарных групп по видам доставки

Предлагается не один вид рыбы, а несколько и она не залеживается, а постоянно пополняется свежими поступлениями. Причем рыба, которая не продается в первые двое суток храниться в морозильнике и продается как замороженная. Это единственная товарная группа, которая практически не имеет списания по порче и истечения срока годности. Если же говорить о товарах, привозимыми поставщиками-менеджерами, то здесь рост всего составил 12,78 процента. Наиболее выгодные группы товаров из этого списка это "Разливное пиво" - 120,28 процента и "Безалкогольные напитки" - 119,3 процента. Незначительный рост у показателя товарной группы "Молочная продукция", он вырос всего на 2,17 процента. Эта товарная группа первой подвергается изменению в своем формировании. Необходимо расширить и углубить ассортимент, предоставив потребителю более широкий выбор молочной продукции. Как правило, именно эта товарная группа пополняется не равномерно. Об этом свидетельствуют и не значительно снизившиеся темпы роста по не доставленным товарам - 93,27 процента. Нужно наладить условия поставки и пересмотреть договора поставок. Так же имеет смысл найти других поставщиков молочной продукции. На первом месте должна быть бесперебойность и своевременность доставки товара, а не цены за доставку. Темп роста валового дохода должен приблизиться к темпам роста других товарных групп. Темпы роста по не доставленной продукции в своей сумме снизились и составили 83,64 процента, по сравнению с предыдущим периодом. Это, безусловно, положительный фактор, говорящий о том, что налаживаются отношения с поставщиками продукции и ассортимент магазина всегда остается оптимальным. Среди не доставленных до магазина товарных групп отрицательные тенденции оказались лишь у товарной группы "Бакалея" - 114,05 процента. Над этой товарной группой нужно работать и производить закуп собственными силами. Ведь именно в эту товарную группу входят товары первой необходимости, такие как мучные и хлебобулочные изделия. Из-за этого увеличатся затраты, связанные с доставкой, ввиду того, что пополнять запасы необходимо ежедневно, но зато не будут потери покупателей и эти затраты будут окупаться. Ведется контроль, учет потерь. Необходимо отметить, что потери можно подразделить на учитываемые и скрытые. Учитываемые потери отражают в отчетности в виде непроизводительных расходов, убытков и перерасходов по отдельным статьям затрат. Потери при перевозках обычно документально не оформляются. Недостатки в учете порождают потери, в первую очередь, потому, что при их наличии зачастую снимается ответственность за рациональное использование ресурсов и исключается возможность эффективного контроля за их использованием. Скрытыми потерями на транспорте являются приписки объемов перевозимых грузов. Поэтому, в первую очередь необходима система налаженного учета, контроля и анализа всех видов ресурсов организации, призванная обеспечить полной и достоверной информацией его менеджеров о допущенных потерях во всех областях деятельности супермаркета.

Рисунок 3 - Доля товарных групп в валовом доходе

Наибольшую долю занимают товарные группы: "Виноводочная" - 17 процентов; "Рыба" - 15 процентов; "Полуфабрикаты" - 14 процентов; "Пиво Пэт" - 13 процентов; "Безалкогольные напитки" - 13 процентов. На основании таблицы 9 эти товарные группы занимают больший процент в валовом доходе и показали самые высокие темпы роста, по сравнению с другими группами. Это говорит о том, что эти товарные группы подобраны и сформированы оптимально и основной задачей для них будет являться только контроль за своевременным обновлением товарных позиций и постоянным пополнением товарных рядов. Что же касается остальных товарных групп, то они требуют более серьезной работы. "Бакалея" и "Молочная продукция" (12 процентов и 11 процентов соответственно) показали наименьшие темпы роста и требуют большей рекламы и более надежных поставщиков. Что касаться товарной группы "Разливное пиво", составляющей всего 5 процентов от общего валового дохода, то она является резервом для роста доходов. По сравнению с 2009 годом рост ее составил 20,28 процента.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-13; просмотров: 263; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.253.221 (0.034 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||