Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ціни, які використовуються в обліку й статистиці,

Та інші види цін

Окрему групу цін складають ціни, які використовуються в обліку та статистиці. Статистика цін використовує методи статистичного спостереження, вивчення й аналіз усіх складних явищ 48 Шкварчук Л.О. Ціноутворення

ціноутворення й функціонування цін. До основних завдань статистики цін належать спостереження за рівнем і динамікою цін

шляхом систематизації та розрахунку їх середніх значень у динамічних рядах. Органи статистики здійснюють реєстрацію цін, на основі якої визначаються індекси цін. Статистичні методи вивчення цін передбачають також виявлення ціноутворюючих елементів і розробку структури цін.

До цін, які використовуються у статистиці, належать: індекси цін; поточні ціни; середні ціни, порівняльні й незмінні ціни, питомі ціни. Ціни статистичного обліку є, як правило, агрегованими (узагальненими). Такі види цін дають змогу виявити та аналізувати тенденції динаміки цін, розраховувати динаміку фізичних обсягів виробництва й реалізації товарів, здійснювати контроль і аналіз виконання планових завдань.

В умовах інфляційного підвищення цін великого значення набувають розрахунки індексів цін і, зокрема, індексу споживчих цін, який характеризує вартість життя населення. Індекси цін виробників (індекси оптових цін підприємства, індекси цін капітальних вкладень, індекси цін на продукцію сільського госпо_ дарства, індекси тарифів транспортних послуг та ін.), а також індекси споживчих цін використовуються для оцінки показників валового внутрішнього продукту та інших показників системи національних рахунків.

У статистичних розрахунках широке застосування знаходять порівняльні ціни. Вони представляють ціни, які використовуютьсяу звітності та плануванні протягом певного часу для оцінки та по_ рівняння обсягу продукції за різні періоди часу та обчислення по_ казників динаміки.

Для оцінки руху цін у міжнародній торгівлі статистичні органи використовують питомі ціни. Вони визначаються на базі інфор_ мації про виробництво, продаж, експорт та імпорт товарів. Дина_ міка таких цін визначається з допомогою індексів, що публікуються в документах ООН та враховують експортні ціни провідних західних держав.

Існують також такі ціни, як лімітні (гранично допустимі), довід*кові, номінальні, проектні, орієнтовні, прогнозні та інші.

Склад і структура ціни

Для правильного розуміння категорії ціни необхідно розрізняти поняття склад ціни й структура ціни. Склад ціни характеризується її економічними елементами (витрати, прибуток і т.д.), які виражені абсолютним значенням у грошовому вимірі.

Склад і структура ціни, а відповідно і послідовність її формування залежить від значної кількості факторів, таких як вид продукції, умови придбання та реалізації, вплив податкового законодавства тощо. Крім того, ціна залежить від наступних положень: • вітчизняна це продукція чи імпортна; • вітчизняна продукція, яка реалізується на території України, чи призначена для експорту; • продукція, яка обкладається податком на додану вартість, та не оподатковується. Отож, оптова ціна виробника визначається як сума витрат на виробництво і збут продукції, прибутку виробника та непрямих1 податків (акциз, мито, ПДВ). Оптова ціна торгівлі формується як ціна закупівлі (без ПДВ), до якої додається постачальницько-збутова (оптова) націнка та ПДВ. Роздрібна ціна – це, відповідно, ціна закупівлі (без ПДВ) плюс роздрібна (торгова) націнка. Незалежно від місця виникнення націнка формується як сума витрат відповідного суб’єкта господарювання та його прибуток, в розрахунку на одиницю реалізованого товару. Націнка — це ціна за послугу з постачання та збуту. Як і всяка інша ціна вона повинна компенсувати витрати постачальницько-збутових (оптових) та роздрібних організацій і забезпечити їм прибуток. До витрат таких організацій належать: вантажно-розвантажувальні роботи, складування, зберігання, підсортування, доведення продукції до вимог споживачів, амортизація основних засобів, витрати на опалення, освітлення, енергетичні затрати на тех_ нологічні потреби, заробітна плата працівників та інше. Як правило величина націнки встановлюється у відсотках до ціни закупівлі товару.

1 Непрямі податки – податки, які включаються в ціну товару (мито, податок на додану вартість, акциз.

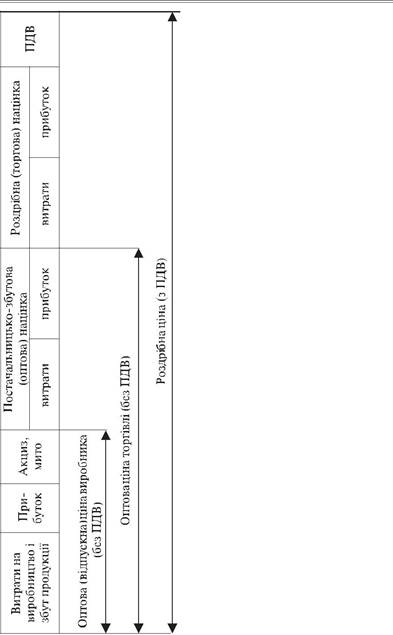

Типовий склад оптової та роздрібної ціни представлено на рис.2.4.

З наведеного рисунка видно, що кожний наступний вид ціни включає в себе попередній. У кожній із ланок товароруху в ціні акумулюється ПДВ1 (непрямий податок). Податок на додану вартість є частиною новоствореної вартості, яка сплачується до Дер_ жавного бюджету на кожному етапі виробництва продукції, виконання робіт, надання послуг. Реалізація продукції (робіт, послуг) підприємствами проводиться за цінами, збільшеними на суму ПДВ. Податок на додану вартість на матеріальні ресурси, основні засоби та нематеріальні активи, що використовуються для потреб основної діяльності з виготовлення продукції, не звільненої від ПДВ, до витрат підприємства не відноситься. ПДВ включається в ціну продукції за встановленою ставкою до оподатковуваного обороту.

Сума ПДВ, що підлягає сплаті до бюджету виробником продукції, визначається як різниця між сумою податку, одержаного від покупця при реалізації продукції, і сумою ПДВ, сплаченою постачальникам за матеріальні ресурси, послуги, основні засоби, нематеріальні активи. Проте сума ПДВ віднімається при розрахунку величини націнки кожного наступного продавця, тому у схемі подані оптові ціни без врахування податку на додану вартість. Це спрощення відображає суть процесу формування ціни, проте спотворює деякою мірою її склад на проміжних етапах. Тому необхідно пам’ятати, що формування ціни на будь-якій стадії товароруху завжди супроводжується нарахуванням податку на додану вартість.

При формуванні ціни необхідно пам’ятати, що згідно із діючим законодавством в Україні є певні суб’єкти господарювання, які не відносяться до платників ПДВ. Це, зокрема, фізичні особи, які здійснюють торгівлю на умовах сплати ринкового збору. Тому такі особи здійснюють формування своєї націнки (оптової чи роздрібної) на ціну закупівлі з ПДВ.

Наприклад, відпускна ціна стола письмового складає 240 грн, в тому числі ПДВ – 40 грн. В роздрібну мережу стіл по_

1 Крім випадків продажу товарів неплатниками ПДВ. В таких випадках товар реалізується за ціною без ПДВ. 52 Шкварчук Л.О. Ціноутворення

трапляє через одного із двох посередників. Перший з них – це велика оптово_посередницька фірма із щорічним оборотом 1 млн. грн. (тобто платник ПДВ). Другий посередник – приватний підприємець, який є платником ринкового збору (тобто не є платником ПДВ). Оптові націнки обох посередників становлять 25 % від ціни закупівлі. Тоді, оптова ціна першої оптово_посередницької фірми складає:

Цопт І = (240 – 40) х 1,25 х 1,2 = 300 (грн.), в тому числі ПДВ – 50 грн. Сума ПДВ, яка підлягає сплаті в бюджет складає 10

грн. (50 – 40 = 10), де 50 – це сума податкових зобов‘язань з ПДВ, 40 – сума податкового кредиту.

Відповідно оптова ціна другої фірми складає:

Цопт ІІ = 240 х 1,25= 300 (грн.) – податкового зобов’язання із податку на додану вартість не виникає.

Отже, при рівності оптових цін обох посередників, існують суттєві відмінності в методиці їх розрахунку залежно від зобо_ в’язань щодо сплати ПДВ.

До складу витрат на виробництво і збут, які враховують при розрахунку оптової ціни підприємства включають: • собівартість продукції; • адміністративні витрати; • витрати на збут; • фінансові витрати; • інші операційні витрати.

Сума акцизного збору включається в ціну на стадії виробництва, оскільки згідно з діючим законодавством платником акцизного збору є, перш за все, виробник підакцизної продукції на митній території України. Отож, при визначенні оптової ціни виробник додає до суми понесених ним витрат на виробництво даної продукції і планової величини прибутку суму акцизного збору. Решта складових, які входять в структуру ціни (ПДВ, мито), нараховуються на суму (витрати + прибуток) із акцизним збором. При подальшому русі підакцизних товарів до споживача акцизний збір більше не нараховується, а усі націнки підприємства оптової та роздрібної торгівлі здійснюють до ціни закупівлі із врахуванням акцизного збору. При цьому необхідно пам’ятати, що для товарів, вироблених на митній території України, акцизний збір обчислюється за ставками у процентах до обороту з продажу виходячи

з їх вартості, за встановленими виробником максимальними роздрібними цінами на товари, які він виробляє без податку на додану вартість та акцизного збору.

На відміну від складу ціни, структура ціни являє собою відсоткове відношення окремих складових елементів ціни в загальному її рівні. Тобто структура ціни характеризує питому вагу її елементів у ціні товару. Так, ціна товару з ПДВ становить 120%, а собівартість відносно до ціни складатиме, наприклад, 57,7%, при_ буток – 25,3%, ПДВ – 20%.

Функції з оптової закупівлі, збереження та продажу продукції споживачам_підприємствам або роздрібним продавцям виконують постачальницько–збутові, заготівельні підприємства, оптовозакупівельні фірми, торгово–закупівельні підприємства, підприємства оптової торгівлі. Всі перераховані суб’єкти сфери обігу несуть відповідні витрати на закупівлю товарів та їх реалізацію. Покриття всіх витрат при оптовій торгівлі здійснюється за допо_ могою постачальницько-збутових (оптових) націнок.

У загальній системі цін роздрібні ціни на споживчі товари посідають найважливіше місце. Вони визначаються пропорційно обміну споживчих товарів на доходи населення і тому істотно впливають на сферу розподілу і обігу, а також формують пропорції, що складаються між попитом і пропозицією, визначають рівень життя населення.

Витрати, пов’язані з реалізацією товарів роздрібними торговими підприємствами населенню, повертаються через торгову (роздрібну) націнку. Торгові націнки оприлюднюються продавцем самостійно відповідно до кон’юнктури ринку. В торгову націнку включаються витрати роздрібного продавця, в тому числі транспортні витрати з доставки товару від постачальника (залежно від виду франко, передбаченого у вільній відпускній ціні підприємства_виробника або ціні закупки продукції і вимог доставки, зазначених у договорі про доставку), інші витрати із закупівлі та реалізації товарів роздрібної торгової організації, а також прибуток.

Отже, торговельне підприємство прагне встановити такий рівень торговельної націнки, який би забезпечував відшкодування

витрат обігу торговельного підприємства, отримання певного прибутку, а також розробити заходи щодо постійного коригування ціни залежно від зміни кон’юнктури ринку.

Якщо підприємства-виробники відпускають продукцію за ві_ льною відпускною ціною, то постачальницько-збутові націнки 54 Шкварчук Л.О. Ціноутворення

також встановлюються самостійно суб’єктами оптової та роздрібної ланки із врахуванням попиту, що склався, і пропозиції на

відповідному товарному ринку, а також якості і споживчих властивостей продукції, товарів.

Якщо на продукцію і товари діють регульовані торгові націнки, підприємства торгівлі використовують торгову націнку встановлених розмірів. Складові регульованих цін і послідовність їх встановлення аналогічна будьякій іншій ціні з розглянутих вище. Основна відмінність полягає в тому, що в даному випадку органи державної влади здійснюють регулювання, яке полягає у встановлені граничних розмірів націнки (для підприємств торгівлі та гро_ мадського харчування) або рівня рентабельності (для всіх видів промислових підприємств). Граничні розміри торговельних націнок встановлюються як місцевими органами влади, так і на загальнодержавному рівні.

Наприклад, розпорядженням голови обласної державної адміністрації Житомирської області (від 14.08.03 № 269) встановлено граничний розмір торговельної націнки до оптово_відпускних цін виробників на такі продовольчі товари: • яловичина – 10 %; • ковбаси варені вищого ґатунку – 12 %; • ковбаси варені І та ІІ ґатунку – 15 %; • молоко – 15 %; • сир (творог) – 15 %; • масло вершкове – 15 %; • олія – 12 %.

Крім цього, суб’єктам підприємницької діяльності всіх форм власності і методів господарювання, які займаються реалізацією цукру, борошна вищого ґатунку, макаронних виробів, круп: гречаної, манної, ячної, рису та пшона обмежено граничний рівень торговельних націнок при їх реалізації до 10 % оптово-відпускних цін виробників незалежно від кількості перепродажу. Перерозподіл цих націнок між оптово_збутовою ланкою і роздрібними торговельними підприємствами здійснюються за домовленістю. При цьому питома вага націнки для оптово-збутової ланки не повинна перевищувати 40 % затвердженого загального граничного рівня торговельної націнки.

Органи виконавчої влади України встановлюють і регулюють розміри торгових націнок до цін на продукти дитячого харчування, лікувальні засоби і вироби медичного призначення, націнки на продукцію, яка реалізується через заклади громадського харчування при середньоосвітніх школах, середніх спеціальних та ви_ щих учбових закладах, а також на продукцію і товари з обмеженим строком ввезення. Так, граничні торговельні націнки на лікарські засоби і вироби медичного призначення, зазначені в переліку вітчизняних та імпортних лікарських засобів і виробів медичного призначення, ціни на які підлягають державному ре гулюванню, що реалізуються населенню через аптечну мережу, встановлюються на рівні не вище ніж 35 % оптової ціни виробника (митної вартості), а на ті, що придбаються державними та комунальними закладами охорони здоров’я за бюджетні кошти – на рівні не вище ніж 10 % оптової ціни виробника (митної вартості). Приклад встановлення граничної торговельної націнки на дитяче харчування вітчизняного виробництва наведено у додатку В.

Значну кількість споживчих товарів населення купує через мережу підприємств громадського харчування, тобто кафе, ресторани, бари та ідальні. Ціни на такі товари, як зазначалося раніше, відносяться до різновидів роздрібних цін і встановлюються за загальними правилами ціноутворення, описаними нами вище. Функції торгової націнки тут виконує націнка підприємства громадського харчування. Торговельна надцінка та націнка підприємства громадського харчування разом утворюють валовий дохід, що складається з витрат виробництва та обігу підприємств громадського харчування, прибутку цих підприємств.

На підприємствах громадського харчування ціни на реалізовану продукцію формуються за вільними відпускними цінами або цінами закупки на цю продукцію і єдиної націнки (замість торгової націнки). Розміри націнок встановлюються на сировину, куповані товари, які реалізуються закладами громадського харчування. Оприлюднюються націнки з врахуванням відшкодування витрат виробництва, обігу та реалізації, відрахувань у бюджет (крім підприємств, звільнених від сплати) і забезпечення прибуткової роботи цих підприємств. Органи виконавчої влади України можуть вводити державне регулювання націнок на продукцію, що реалізується через заклади громадського харчування. 56 Шкварчук Л.О. Ціноутворення

Як бачимо, величина витрат сфери обігу пов’язана із умовами купівлі-продажу. Чим більше посередників беруть участь у реалізації товару, тим вищий рівень продажної ціни. Тому створення або виникнення в державі великих оптово–торгових фірм буде сприяти здешевленню товару – великий покупець дає великі, вигідні, стабільні замовлення виробникам. Він вигідно відрізняється від дрібного і роздрібного тим, що не завищує прибуток на одиницю товару, а збільшує масу прибутку залежно від обсягу купленого товару. Великі оптовики найчастіше самі оприлюднюють свою відпускну ціну, визначаючи частку інших посередників.

Запитання і завдання:

1.Дайте характеристику цінам, які використовуються на різних стадіях товароруху.

2. Які різновиди оптових цін відомі Вам? 3. Наведіть приклади фіксованих та регульованих цін. 4. Які види цін відносяться до договірних? Чому?

5. Поясніть особливості встановлення цін в контрактах купівлі-продажу.

6.Дайте означення демпінгових цін. До якої класифікаційної групи відносяться ці ціни?

7. Які типи франко цін існують у внутрішній торгівлі?

8.Охарактеризуйте методи встановлення цін залежно від врахування в них транспортних витрат.

9. Як визначається величина оптової націнки? 10.Який склад оптової ціни виробника? 11.Які складові елементи входять до роздрібної націнки?

Тема 3

|

|||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-05-20; просмотров: 284; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.159.74 (0.063 с.) |