Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Види цін за ступенем врахування в них витрат

І прибутку

Залежно від каналів руху1 товарів від виробника до споживача і врахування в ціні витрат на виробництво і збут, а також прибутку ціни поділяються на оптові і роздрібні. При цьому виникає питання: що вважати оптовою ціною, а що – роздрібною? Щоб уникнути плутанини, будемо вважати (незалежно від виду дого_ вору і порядку розрахунків з постачальником), що: • роздрібна ціна – це ціна, за якою здійснюється розрахунок з кінцевим споживачем товару;

• оптова ціна – це ціна, за якою торгове підприємство здійс_ нює розрахунок з постачальником товару. Використання оптових та роздрібних цін при проходженні товаром шляху від виробника до споживача (в каналах товароруху) показано на рис. 2.2. Розрізняють оптові ціни на продукцію виробничо-технологічного призначення і на предмети народного споживання. Оптові

1 Канал товароруху – це сукупність підприємств чи окремих осіб, які виконують усі посередницькі функції з фізичного переміщення товарів і передачі будь_кому права власності на товари в процесі їхнього просування від виробника до споживача. 28 Шкварчук Л.О. Ціноутворення

ціни на продукцію виробничо-технічного призначення мають широку сферу дії і є кінцевим, а на товари народного споживання - проміжним. Товари виробничого призначення можуть реалізуватися безпосередньо споживачам (за оптовою ціною виробника) і через посередників (за оптовою ціною торгівлі).

Рис. 2.2. Формування оптових та роздрібних цін

Оптова ціна виробника (відпускна ціна) являє собою ціну виробника продукції, за якою підприємство реалізує вироблену продукцію оптово-збутовим організаціям, за державним контрактом, посередницьким та іншим підприємствам і організаціям. У ринковій економіці такі ціни повинні забезпечувати більшості підприємств галузі умови для простого й розширеного відтворення виробництва. Інакше кажучи, підприємство, яке реалізує продукцію за оптовими цінами, повинно відшкодувати свої витрати на вироб_ ництво та реалізацію продукції й отримати такий розмір прибутку, який би забезпечив йому умови для виживання в умовах ринку. В іншому випадку за умов жорсткої конкуренції воно може розоритися й стати банкрутом.

Оптова ціна виробника визначається при виході товару на ринок, у тому числі дає обґрунтування доцільності такого виходу. Ринкові ж ціни можуть суттєво відрізнятися від цієї ціни, залежно від ситуації на ринку та умов споживання товару. Інформацію про оптові ціни підприємства містять каталоги, проспекти, прейскуранти фірм. Забезпечення достовірної інформації про оптову ціну підприємства є однією з передумов запровадження ринкових відносин в Україні.

За оптовими цінами виробника підприємство продає свою продукцію іншим підприємствам, а також підприємствам оптової торгівлі. Ці ціни використовуються на підприємстві при плануванні, обліку і аналізі товарної і реалізованої продукції, прибутку та інших вартісних показників діяльності підприємства, а також у розрахунках економічної ефективності виробництва, інвестиційних проектів його технічного переозброєння, доцільності одержаних кредитів та ін.

Оптова ціна підприємства включає витрати виробництва й реалізації та прибуток підприємства, а також податок на додану вартість та по підакцизних товарах – акциз (див. рис. 2.4).

Різновидом оптової ціни підприємства-виробника є трансфертна (внутріфірмова) ціна. Вона являє собою ціну, за якою підприємство (трест, концерн чи транснаціональна корпорація) реалізує продукцію, роботи й послуги своїм підрозділам (філіям, дочірнім підприємствам). За цією ціною здійснюється обмін комплектуючими, матеріалами, напівфабрикатами, послугами (у т.ч. управлінськими і платежами процентів за кредит) усередині підприємства. Трансфертна ціна призначена для відшкодування витрат та забезпечення необхідного прибутку кожною філією, стимулювання його до більш раціонального господарювання. Ціни на внутріфірмові поставки вважаються конфіденційними, тобто не розголошуються і, як правило, істотно відрізняються від ринкових цін. Вони можуть бути як вищими, так і нижчими за ринкові. Важливо, щоб у результаті використання трансфертних цін ціна на кінцеву продукцію підприємства була нижчою за ринкову.

Використання трансфертних цін дає змогу істотно підвищити конкурентну спроможність підприємства. Це відбувається за рахунок зниження цін на сировину й матеріали, послуги, які надаються дочірніми підприємствами, що помітно підвищує конкурен_ тоспроможність кінцевої продукції. Понижені трансфертні ціни деколи використовуються також для зменшення митних зборів та інших цілей. Однак це суперечить законодавству про захист економічної конкуренції. Різновидом трансфертних цін виступають

розрахункові ціни, що використовуються в окремих галузях української економіки (вугільній, цементній, скляній).

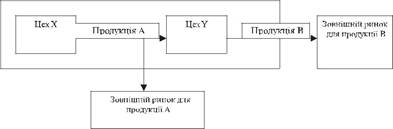

Трансфертна ціна – це внутрішня ціна, за якою один підрозділпідприємства (цех, відділ та ін.) передає іншому продукцію

30 Шкварчук Л.О. Ціноутворення

або послуги. Наприклад, товар А передається із цеху Х в цех У одного підприємства. В цеху У товар А переробляється в про

Рис.2.3. Модель внутріфірмового виробництва продукції

Існує три основних методи визначення внутрішніх (трансфертних) цін:

а) на ринковій основі; б) на базі витрат; в) договірні.

В ідеалі трансфертна ціна повинна дозволяти керівнику підрозділу приймати рішення, оптимальне для підприємства в цілому. Два спеціальних критерії дозволяють зупинитись на правильному виборі методу: • забезпечення відповідності цілям підприємства; • рівень задоволення при досягненні цілі.

Там, де проміжний ринок є ринком чистої конкуренції і внутрішня залежність підрозділу мінімальна, напівфабрикати та послуги найчастіше оцінюються за ринковими цінами. В більшості випадків внутрішньогосподарському обміну надають перевагу,

коли ціни і якість продукції та послуг відповідають ринковим. Філія_покупець бачить вигоди від такої угоди у впевненості в якості товару, постачальника і надійності доставки.

Деколи неможливо, недоцільно або надто дорого використовувати ринкову ціну в якості бази для внутрішніх розрахун_

ків. Багато організацій беруть за основу трансфертної ціни власні витрати. База розрахунку – поточні витрати (повна со

Не дивлячись на обмеження, витратна основа трансфертних цін широко розповсюджена. Головна причина – ясність і зручність для адміністрації. Більш того, напівфабрикати найчастіше відрізняються за якістю від сторонніх аналогів.

Не існує єдиного правила встановлення внутріфірмових цін. На перших порах необхідно дотримуватись наступного. Мінімальна трансфертна ціна повинна включати: 1) реальні витрати; 2) альтернативні витрати на одиницю.

Реальні витрати – це витрати, які прямо відносяться на собівартість конкретного напівфабрикату. Вони часто наближаються до змінних витрат. Альтернативні витрати – це величина, рівна маржинальному доходу, від якого фірма від_ мовиться при внутрішній реалізації.

Іншим різновидом оптових цін виробника є закупівельні ціни.

Закупівельні ціни являють собою ціни, за якими сільськогос_подарські виробники (кооперативні, державні, фермерські, особисті підсобні господарства) продають свою продукцію державним, кооперативним та приватним заготівельним, переробним та

торговельним фірмам. Закупівельні ціни застосовуються також при заготівлі продукції хутрового звіринництва, рибальства, закупках вторинної сировини.

Оптова ціна торгівлі являє собою ціну, за якою підприємства йорганізації_споживачі закуповують продукцію у постачальниць_ 32 Шкварчук Л.О. Ціноутворення

ко-збутових (оптових) організацій. Вона, крім оптової ціни виробник, включає постачальницько-збутову (оптову) націнку1 збутових і транспортних організацій та податок на додану вартість (див. рис. 2.4). Націнка – це ціна за послуги постачальницько-збутових та торгових організацій. Залежно від каналу товароруху націнки бувають опові та роздрібні.

Різновидом оптової ціни торгівлі є біржові ціни, які використовуються при операціях на біржі, адже біржа – це установа та організаційна форма оптової (гуртової) торгівлі. Біржові ціни поряд із співвідношенням попиту і пропозиції до моменту постачання товару враховують також величину процента за кредит, витрати на фінансування біржових операцій, витрати на страхування і зберігання товару, комісійні брокеру. За нормальної кон’юнктури біржові ціни найчастіше вищі від ціни за наявний товар. Особливості встановлення та застосування біржових цін буде розглянуто у наступних темах.

Роздрібні ціни – це ціни, за якими населення купує товари уприватній, кооперативній та державній торгівлі. Роздрібні ціни є, як правило, кінцевими цінами. Роздрібні ціни включають оптові ціни, витрати і прибуток організацій роздрібної торгівлі (магазину). Якщо товар надходить у магазин безпосередньо від виробника, то роздрібна ціна складається з оптової ціни виробника і торгової націнки. Якщо канал руху товару від виробника до кінцевого споживача проходить через постачальницько-збутову організацію, то роздрібна ціна складається з ціни оптової торгівлі і роздрібної торгової націнки. За роздрібними цінами організації роздрібної торгівлі і продавці на вільному ринку реалізують това_ ри кінцевому споживачу – населенню.

Особливим різновидом роздрібної ціни є ціни на продукцію закладів громадського харчування, тарифи2 на послуги (побутові, комунальні, туристичні, транспортні, розважальних закладів), ціни на житло, гаражі. Для формування у читачів книги знань щодо особливостей встановлення зазначених різновидів роздрібної ціни, вміщена відповідна інформація у подальших розділах підручника та присвячено тему 10.

1 В деякій літературі та нормативних актах категорії «націнка» та «надбавка» ототожнюються. 2 Тариф – розмір оплати за різні послуги.

Якщо товари купуються з одночасною виплатою або перерахунком грошей, то роздрібні й оптові ціни набувають форми готівкових, а якщо з відстроченням виплати – то кредитних.

Роздрібні ціни тісно пов’язані з іншими видами цін. На рівень, співвідношення, динаміку роздрібної ціни впливають споживчий попит, рух грошових доходів, інфляція, мода, національні особливості. Підприємці мають справу з роздрібними цінами при визначенні ціни кінцевої реалізації товару, проведенні маркетингових досліджень, встановленні рівня оплати праці, соціальних трансфертів, а також при оцінці граничного рівня оптових та закупівельних цін. Роздрібні ціни можуть відрізнятися за поясами та регіонами країни, бути постійними, тимчасовими, сезонними. На товари_новинки та товари підвищеного попиту можуть встановлювати підвищені роздрібні ціни.

Особливим різновидом роздрібних цін є ціни комісійної та аукціонної торгівлі.

Аукціонна ціна – це ціна, що склалася під час реалізації товарів на аукціонах у процесі зміни початкової (відправної) ціни, ого_ лошеної аукціоністом, у бік підвищення або зниження. Така ціна може істотно відрізнятися від ринкової ціни, оскільки відображає унікальні та рідкісні властивості й ознаки товарів. Рівень аукціонної ціни визначається за принципом «хто дає більшу ціну». Розрізняють два способи уторговування цін на аукціонах: аукціони з підвищенням і зниженням цін. Ціна аукціону значною мірою залежить від рівня професіоналізму особи, яка проводить аукціон.

Ціни комісійної торгівлі застосовуються при продажу товаріві продуктів на комісійних засадах, що нами буде докладніше розглянуто у наступних розділах.

Описані види цін можуть бути базовими (базисними) і лімітними.

Базові ціни встановлюються на попередні види продукції визначеного призначення з фіксованими параметрами якості. При постачанні товару з параметрами, які відрізняються від базових, рівні цін визначаються за допомогою надбавок і знижок до базо_ вої ціни, які враховують зміни в якості товару.

Товаровиробник може встановлювати на нові види продукції лімітну, тобто максимально допустиму ціну, яка забезпечить зацікавленість споживачів у використанні нової продукції. Отже, лімітна – це гранично допустимий (верхній) рівень ціни нової про_ 34 Шкварчук Л.О. Ціноутворення

дукції. Визначається вона на підставі вартісної оцінки поліпшення споживчих властивостей цієї продукції, яке забезпечує відносне здешевлення її для споживача. Лімітна ціна визначається на початкових етапах розроблення (проектування) нової продукції і використовується для техніко-економічних розрахунків, обґрунтування доцільності її виробництва, встановлення договірних або прейскурантних цін.

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-05-20; просмотров: 219; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.117.109 (0.031 с.) |

дукт В і продається сторонньому покупцю (див. рис. 2.3). Товар, який передається із цеху Х в цех У, часто називається на_ півфабрикатом власного виробництва. Допустимо, що цех Х має можливість реалізувати продукт А зовнішньому покупцю. Ринок, де можна продавати або купувати напівфабрикати, називається ринком напівфабрикатів.

дукт В і продається сторонньому покупцю (див. рис. 2.3). Товар, який передається із цеху Х в цех У, часто називається на_ півфабрикатом власного виробництва. Допустимо, що цех Х має можливість реалізувати продукт А зовнішньому покупцю. Ринок, де можна продавати або купувати напівфабрикати, називається ринком напівфабрикатів.

бівартість). Це змушує підрозділ постачальника пильніше контролювати витрати. Будь_які перевитрати зачіпає і підрозділ покупця. Дійсно, якщо внутрішня ціна розраховується як сума фактичних витрат і встановленого відсотка від них, то підрозділ-постачальник може отримати додаткові доходи на кожну гривню перевитрат. Багато підприємств використовують стандартну або бюджетну абзорповану собівартість для стимулю_ вання режиму економії. Головне обмеження використання повної або абзорпованої собівартості в якості бази трансфертного ціноутворення є те, що підтримуються часткові інтереси підрозділу, а не компанії в цілому.

бівартість). Це змушує підрозділ постачальника пильніше контролювати витрати. Будь_які перевитрати зачіпає і підрозділ покупця. Дійсно, якщо внутрішня ціна розраховується як сума фактичних витрат і встановленого відсотка від них, то підрозділ-постачальник може отримати додаткові доходи на кожну гривню перевитрат. Багато підприємств використовують стандартну або бюджетну абзорповану собівартість для стимулю_ вання режиму економії. Головне обмеження використання повної або абзорпованої собівартості в якості бази трансфертного ціноутворення є те, що підтримуються часткові інтереси підрозділу, а не компанії в цілому.