Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели, структура и методика разработки счеши операций с капиталомСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

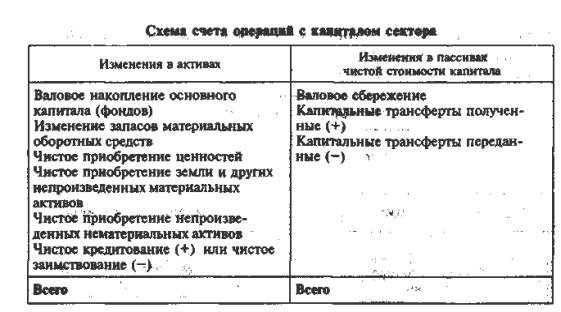

При составлении счета операций с капиталом (или капитальных затрат) преследуются цели, с одной стороны, систематизировать данные об источниках финансирования капитальных вложений, а с другой стороны, показать, каковы направления капитальных вложений.

Балансирующая статья предыдущего счета (счета использования располагаемого дохода) — валовое сбережение, являющееся основным источником капитальных вложений, — переносится в ресурсную часть счета операций с капиталом.

Валовое накопление основного капитала (фондов) — это вложение средств хозяйственной единицей — резидентом в объекты длительного использования (со сроком службы свыше одного года) для создания в будущем дохода в результате их использования в производстве. Оно включает: • приобретение за вычетом выбытия новых или существующих объектов длительного пользования (зданий, сооружений, машин и оборудования, транспортных средств); • затраты на капитальный ремонт основных фондов (с целью, увеличения срока их службы или производительности); • затраты капитального характера, приведённые для улучшения земли и подготовки ее к использованию; • затраты, связанные с передачей права собственности на землю, лесные участки и другие не произведенные активы; • затраты на создание и приобретение программного обеспечения ЭВМ; • прирост поголовья взрослого рабочего и продуктивного скота; • затраты на буровые и геологоразведочные работы, производимые за счет средств государственного бюджета или других источников. Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, запасов готовой продукции, товаров, запасов сельскохозяйственной продукции в личных подсобных хозяйствах населения и в крестьянских (фермерских) хозяйствах, лесонасаждений и государственных материальных резервов. Если для сектора разность между ресурсами (валовым сбережением и капитальными полученными трансфертами) и их использованием (накоплением основных фондов, изменением материальных оборотных средств, приобретением ценностей, земли и нематериальных активов и переданных капитальных трансфертов) положительная, то имеют место свободные ресурсы, которые могут быть предоставлены в форме кредита другим секторам» т. е. использованы на приобретение финансовых активов - чистое кредитование (+). Если разность отрицательная, то имеет место чистое заимствование (-), следовательно, данный сектор кредитуется другими секторами, т. е. принимает на себя финансовые обязательства. Пример 17 По следующим условным данным построим счет операций с капиталом для сектора "Нефинансовые предприятия" (в усл. ед.): из государственного бюджета поступило средств на капитальные вложения 40 затраты на капитальное строительство доставили 15, затраты на оборудование 25 стоимость остатков производственных запасов соответственно на начало и конец года составила 450 и 60 Решение. Валовое накопление основного капитала рассчитывается следующим образом: Затраты на капитальное строительство + Затраты на приобретение оборудования - Стоимость безвозмездно переданного предприятиями имущества детским домам и школам = 15 + 25 = 40. Таким образом, валовое накопление основного капитала составило 40 усл. ед. Изменение запасов материальных оборотных средств определяется суммированием следующих элементов: Изменение производственных запасов (60 - 50) + Изменение остатков незавершенного производства (1) + Изменение запасов готовой продукции (10) =40 + 1 + 10 = 21, где изменения остатков незавершенного производства и запасов готовой продукции (соответственно 1 и 10) — из примера 2. Общая величина валового накопления, таким образом, равняется 40 + 21 =61. Капитальные трансферты полученные составили 40 (поступление средств на капитальные вложения из государственного бюджета). Валовое сбережение сектора "Нефинансовые предприятия" определено в примере 14 и составляет 71 усл. ед. Балансирующая статья счета операций с капиталом определяется, следующим образом: Валовое сбережение (71) + Капитальные трансферты полученные (40) - Валовое накопление основного капитала (30) - Изменение запасов материальных оборотных средств (21) = 71 4 40 - 40 - 21 =50. Счет операций с капиталом сектора "Нефинансовые предприятия" имеет вид:

В сводном счете операций с капиталом в разделе "Ресурсы," отражаются валовое национальное сбережение, капитальные трансферты, полученные резидентами от нерезидентов и переданные резидентами нерезидентам, а в разделе "Использование" — валовое накопление, чистое приобретение не произведённых материальных и нематериальных активов, а также балансирующая статья — "Чистое кредитование (+)/чистое заимствование (-). Пример 18 Рассчитаем показатель чистого кредитования/чистого заимствования, используя следующие условные данные (в усл. ед.): валовое накопление основного капитала 449,6 изменение запасов материальных оборотных средств 46,5 капитальные трансферты, полученные от "остального мира" 15,8 капитальные трансферты, переданные "остальному миру" 18,1. Валовое национальное сбережение определено в примере 15 и составило 598,4 усл. ед. Решение. Валовое национальное сбережение, (598,4) + Капитальные трансферты, полученные от "остального мира" (15,8) - Капитальные трансферты, переданные "остальному миру" (18,1) - Изменение запасов материальных оборотных средств (46,5) - Валовое накопление основного капитала (449,6) = 598,4 + 15,8 - 18,1 - 46,5 - 449,6 = 100. Таким образом, величина чистого кредитования (включая статистическое расхождение) составила 100,0 усл. ед. Счет операций с капиталом позволяет проанализировать процесс накопления в экономике, формирование ресурсов нефинансовых активов и источники их финансирования. Анализ счета операций с капиталом в комплексе с предыдущими счетами позволяет выявить конечный финансовый результат экономической деятельности сектора или экономики в целом и определившие его факторы.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 415; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.5.179 (0.008 с.) |