Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банкнота - це вексель банку, за яким пред'явник може в будь-який час одержати гроші і яким банк замінює комерційний вексель.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

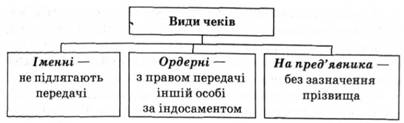

Банки проводять операції з обліку (скупки) комерційних векселів, суть яких полягає в тому, що власник векселя може до настання строку платежу представити його в банк і одержати зазначену у векселі суму з утриманням так званого облікового процента. У подальшому банки на основі скуплених комерційних векселів випускають власні векселі-банкноти. Первісні, "класичні" банкноти мали багато переваг перед комерційними векселями: - по-перше, банкноти користувалися більшою довірою, оскільки вони випускалися від імені банку, який є платоспроможнішим, ніж окремий комерсант; - по-друге, банкнота обмінювалася банком на золото за першою вимогою пред'явника і тому перебувала в обігу нарівні із золотими грошима; - по-третє, оскільки банкнота випускалася банком замість облікованих ним комерційних векселів і вільно обмінювалася на золото, то вона мала подвійне забезпечення - товарне (товари під вексель) і золоте (золотий запас емісійного банку); - по-четверте, банкнота є безстроковим кредитним зобов'язанням банку і тому, навідміну від комерційного векселя, має необмежений період обігу. Однак ці переваги були характерні лише "класичним" (першодрукованим) банкнотам, які випускалися в період золотомонетного стандарту. Чек - це письмове розпорядження власника поточного рахунка в банку про виплату готівки або перерахування з його рахунка на інший рахунок певної суми грошей (рис. 2.5).

Рис. 2.5. Види чеків Чековий обіг у розвинутих країнах дуже поширений. Так, у США понад 90 % сімей мають чекові книжки, в Англії - 60 % сімей. У структурі сучасних кредитних грошей приблизно 3/4 припадає на чеки і 1/4 - на банкноти. Кредитна картка - це іменний платіжно-розрахунковий документ, який засвідчує особу власника рахунка в банку і надає йому право на придбання товарів і послуг у кредит без оплати готівкою. Дедалі більшого поширення набувають депозитні та електронні гроші. Депозитні гроші - це різновид банківських грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб'єктів у банках. Вони не мають речового вираження і використовуються для платежів у безготівковій формі. їх рух здійснюється за рахунками і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів - чеків, пластикових карток, платіжних доручень тощо. Така форма грошей економніша і зручніша у користуванні, піддається контролю з боку банків за рухом великих грошових ресурсів. Сучасним різновидом депозитних грошей є електронні гроші. Електронні гроші - це магнітні носії платіжної інформації, які замінюють паперові гроші, чеки та інші грошові документи у безготівкових розрахунках між клієнтами і банками за допомогою електронно-інформаційних систем [26, c.145]. Феномен електронних грошей полягає вякісній їх зміні, вони повністю втрачають реальну матеріальну субстанцію. Посилюючи тенденцію дематеріалізації грошових засобів, електронні гроші значно прискорюють їхній обіг, роблять прозорими грошові потоки, сприяють безпечності банківської діяльності, заощаджують суспільні витрати, що позитивно впливає на економічний розвиток країни.

Грошова одиниця України Безпосередня робота з виготовлення українських грошей розпочалася в квітні 1991 року за двома напрямами: розробка дизайну та виготовлення купюр і монет. Дизайн гривень був розроблений українськими художниками Василем Лопатою та Борисом Максимовим під безпосереднім керівництвомВолодимира Матвієнка. Вже в вересні 1991 року, після розгляду і схвалення Верховною Радою, був запланований випуск банкнот номіналами 1, 3, 5, 10, 25, 50, 100, 200 гривень. Пізніше замість 3 гривень було випущено 2, 25-ти — 20 гривень. Згідно з постановою Президії Верховної Ради України «Про затвердження назви і характерних ознак грошової одиниці України» від 10 грудня 1991 рокуНаціональний банк України встановлював детальні ознаки купюр всіх номіналів, а Голова Правління НБУ отримав повноваження підпису до друку зразків банкнот. 2 березня 1992 року були затверджені номінали монет: 1, 2, 3, 5, 10, 15, 20, 25, 50 копійок і 1 гривня. Монети номіналом 3, 15 та 20 копійок в обіг випущені не були. 14 листопада 1991 року Президія Верховної Ради України прийняла постанову «Про національну валюту в Україні». Цим документом передбачалось введення в обіг на території України національної валюти в І півріччі 1992 року. Тому заходи з виготовлення гривні здійснювались у прискореному темпі. Ще 23 жовтня 1991 року було підписано контракт з «Кенедієн Банкнот Компані» на виготовлення гривні. Проте достатніх потужностей для якісного друку щонайменше 1,5 млрд необхідних банкнот фірма не мала. Отже, за згодою Леоніда Кравчука, 18 січня 1992 року у Києві було укладено контракт з англійською фірмою «Томас Де Ла Рю». Від Національного банку його підписав тодішній голова НБУ В. П. Матвієнко. Паралельно з виготовленням гривні здійснювались заходи з впровадження власних потужностей для друкування грошових знаків і цінних паперів. 18 вересня 1991 рокуКабінет Міністрів України прийняв постанову «Про створення потужностей з виготовлення національної валюти і цінних паперів». Згідно з цією постановою Національний банк створив дирекцію з будівництва необхідних об'єктів. Були укладені угоди з провідними світовими виробниками найсучаснішого обладнання з виготовлення грошей, яке і стало технічною базою для друку гривні на вітчизняному Банкнотно-монетному дворі. Таким чином, були закладені основи для самостійного випуску українською державою власних грошових знаків. 25 серпня 1996 року в засобах масової інформації було оголошено Указ Президента України Леоніда Кучми «Про грошову реформу в Україні». Безпосередньо виконання грошової реформи було покладене на Національний банк України, який тоді очолював Віктор Ющенко. При вивченні актуального для української реальності питання знецінення національної грошової одиниці хотілося б приділити увагу деяким аспектам, що зазвичай залишаються поза увагою більшості представників уряду, вітчизняних наукових та фінансових кіл, громадськості та ЗМІ, якими головна провина у девальвації гривні покладається на Національний банк України та його керівництво. Перш за все варто зазначити, що увага широкого кола громадськості та більшості фахівців прикута перш за все до зміни обмінного курсу гривні до інших валют, який часто помилково називають «зростанням долара чи євро» [9], у той же час, апріорі зрозумілим є те, що навіть враховуючи періодичні коливання курсів усіх світових валют, зростання обмінного курсу більшості з них відносно якоїсь однієї варто відверто називати падінням курсу саме цієї національної грошової одиниці, а не зростанням усіх інших. При цьому, ми не розділяємо думки тих дослідників, які надто високо оцінюють проведену на той час «грошову реформу», і погоджуємося із тими експертами, які вважають, що під час здійснення грошової реформи практично відбулася лише деномінація або обмін купоно-карбованців на гривню і не було досягнуто органічного поєднання грошової та фінансової політики [2, с.44; 3, с.128]. Саме це обумовило подальші процеси із національною валютою. Як відомо, обмін купоно-карбованців на гривню відбувався за курсом 1 грн. = 100 тис.крб., та, відповідно, встановився обмінний курс близько 1,8 грн./$. Відпо-відно, різка зміна обмінного курсу відбулася у 1998 та у 1999 рр.., коли офіційний обмін-ний курс гривні сягнув 3,5 та 5 грн./$, у 2009 – 8 грн./$, та, відповідно, 2014-го, коли обмінний курс НБУ наприкінці року досяг майже 16 грн./$ та 20 грн./?. При цьому кожного разу основна відповідальність здебільшого покладалася на Національний банк, а причинами визнавалися зовнішні фактори (у 1998 р. - падіння рубля, у 2009 р. - світова фінан-сова криза, у 2014 р. - російська військова агресія). Серед причин різкого падіння курсу гривні у поточному році є такі фактори: - політична нестабільність, - відставка уряду М.Азарова, - невизначеність у подальших перспекти-вах країни [4], - роздуті державні витрати та високий дефіцит бюджету [5], - безконтрольна емісія, - економічні втрати на ринках СНД, - «відсутність реальної фінансової допомоги з бо-ку Заходу», - складна ситуація на Сході, ризик прямої інтервенції Росії, - введення військово-го податку, - інформація про скорочення золотовалютних резервів НБУ. Зазначені фактори, як і безліч інших зовнішніх та внутрішніх причин, мають вплив на економічну ситуацію в Україні. З цього випливає дуже проста закономірність, яка полягає в тому, що якщо у випадку будь-яких причин відбувається зростання цін, навіть за умов подолання негативного впливу цих факторів на обмінний курс, у подальшому неможливо буде уникнути падіння обмінного курсу національної валюти внаслідок зниження її реальної купівельної спроможності. Основною причиною періодичних «обвалів» гривні є процес знецінення національної валюти, який у вітчизняних умовах носить вже перманентний характер. Можна впевнено стверджувати, що саме такий самий процес відбувся і впродовж 2008 - 2014 рр., спонукуючи обвал курсу гривні у нинішньому році. Доволі наглядно це можна спостерігати, порівнюючи динаміку офіційного індексу інфляції (індекс інфляції, індекс споживчих цін характеризує зміни у часі загального рівня цін на товари та послуги, які купує населення для невиробничого споживання) та середньорічного обмінного курсу НБУ. Також варто відверто визнати і те, що реальне зростання цін у цей час значно перевищує офіційний рівень інфляції, який постійно штучно коригується на вимогу урядових зверхників незалежно від їхньої політичної приналежності. Зокрема, ніяк не можуть вважатися наближеними до реальності показники індексу споживчих цін у за 2010 - 2013 рр., що становлять 109,1, 104,6, 99,8 та 100,5, відповідно, при тому, що щомісячне зростання цін у ці роки часом перевищувало зазначені «річні» показники. Показовим у цьому плані є і 2014 рік, коли незважаючи на те, що споживчі ціни виросли більш ніж вдвічі, офіційний індекс споживчих цін «був визначений» на рівні: 0,2% - у січні, 0,6% - у лютому, 2,2% - у березні, 3,3% - у квітні, 3,8% - у травні, 1,0% - у червні, 0,4% - у липні, 0,8% - у серпні, 2,9% - у вересні, 2,4% - у жовтні, 1,9% - у листопаді. Тобто форма-льно знецінення національної грошової одиниці за січень-листопад 2014 р. склало «лише» 21,2%, що ніяк не відповідає дійсності, і відповідно, - знайшло підтвердження і у «падінні» обмінного курсу [33]. Фактично ми маємо можливість спостерігати кілька періодів, що відрізняються між собою кількісними характеристиками, але мають схожий характер динаміки: період зниження обмінного курсу гривні, коли динаміка індексу обмінного курсу перевищує динаміку індексу інфляції, змінюється кількарічним періодом, коли зростання споживчих цін перевищує динаміку обмінного курсу, наслідком якого знов стає падіння обмінного курсу. При цьому ми бачимо, що процеси, які призводять до зниження вартості національної грошової одиниці України, як це вже підкреслювалося, відбуваються із «завидною постійністю» та невідворотністю добре відпрацьованого механізму. І саме механістичність зазначеного процесу викликає найбільшу занепокоєність. Щодо підстав до реального знецінення гривні, - зростання споживчих цін, то звичайно у їх основі лежить цілий комплекс причин внутрішнього та зовнішнього характеру, але основними є: нерозвиненість ринкових механізмів у економіці України, а також – непрофесійність дій урядових структур, які не тільки не в змозі протидіяти інфляційним процесам, а певною мірою їм сприяють. [12,741c]. Конституцією України забезпечення стабільності грошової одиниці – гривні - визначається у якості основної функції Національного банку, у той же час забезпечення проведення фінансової, цінової, інвестиційної та податкової політики покладено на Кабінет Міністрів [10, 132с]. Тому в якості єдиної перспективи ми вбачаємо лише реалізацію скоординованого комплексу дій з боку Кабінету Міністрів, НБУ, Міністерства фінансів, Мінекономіки, Антимонопольного комітету, інших органів державного управління, спрямованих на стабілізацію національної грошової одиниці та протидію зниженню її купівельної спроможності. у 2009 р. каталізатором процесу девальвації гривні виступило поєднання світових кризових явищ та організованої на урядовому рівні активної спекуляції на внутрішньому валютному ринку України, спочатку на зменшення курсу долара США, а потім на його збільшення, з наслідками яких НБУ реально не зміг впоратися [8]. Але найбільш показовими у цьому плані стали події весни поточного 2014 року, коли внаслідок політичних колізій, почали стрімко зростати роздрібні ціни, хоча ніяких економічних підстав для цього, крім інфляційних очікувань як з боку продавців, так і з боку по-купців реально не було; далі – зростання ціни на нафтопродукти, і це при тому, що у цей час відбувався процес різкого падіння світових цін на нафту через тиск країн світу на РФ за її агресію проти України. А внаслідок подорожчання пального відбувся ще один виток подорожчання споживчих цін - знецінення національної грошової одиниці. У такій ситуації зміна обмінного курсу гривні є закономірною навіть без урахування інфляційних очікувань населення внаслідок політичної нестабільності. І штучно занижений офіційний рівень інфляції та стримане за рахунок діяльності Нацбанку відповідне зниження обмінного курсу у будь-якому разі не може вважатися вирішенням проблеми, оскільки і значне зниження купівельної вартості національної валюти, і, відповідно, – зменшення реальних доходів населення відбулося реально, а не на папері». Тобто, у 2014 році дії Нацбанку фактично відтермінували і, відповідно, - уповільнили динаміку падіння обмінного курсу гривні (січень – 7,99 грн./$, лютий – 8,66 грн./$, березень – 9,92 грн./$, квітень – 11,63 грн./$, травень – 11,64 грн./$, червень – 11,81 грн./$, липень – 11,75 грн./$, серпень – 12,95 грн./$, вересень – 13,02 грн./$, жовтень – 12,94 грн./$, лис-топад – 14,7 грн./$, грудень ~ 15,6 грн./$), але у подальшому, - саме НБУ «виявився крайнім» у цій ситуації. Стосовно ж національної валюти України – гривні, варто визнати, що їй функція збереження вартості (цінності), на жаль, не була притаманна із самого початку її введення, і, відповідно, - цю функцію в українській економіці за гривню виконують грошові одиниці інших країн. До речі, більшість населення України, навіть та його частина, яка не надто розумі-ється на теорії грошей та особливостях національної фінансово-грошової політики, зробила свої висновки і вже традиційно віддає перевагу у зберіганні готівкових коштів саме у євро чи доларах США. Така ситуація спостерігається не тільки в Україні. Зокрема, російськими вченими також визнається, що фінансово-банківська система РФ базується на зміша-ній системі грошового обігу (рублево-доларова), причому «долар бере на себе такі функ-ції, як засобу накопичення, і у все більш значній мірі як засобу платежу» [21, с.172]. «Ослаблення системи державного регулювання і контролю у сфері економіки» та «структурна та функціональна незбалансованість політичної системи суспільства, нездатність окремих її ланок до оперативного реагування на загрози національній безпеці» законом «Про основи національної безпеки України» відносяться до загроз національним інтере-сам і національній безпеці України [25, с. 508]. Виходячи з того, що грошово-кредитній політиці належить одне з ключових місць у формуванні, розподілі і перерозподілі націо-нального доходу, в організації планування та регулювання грошового обороту, подолання з її боку загроз економічній безпеці України, а також забезпечення стабільності і на-дійності національної грошової одиниці має стати одним з основних напрямів стратегії економічного розвитку Української Держави.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 459; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.71.13 (0.008 с.) |