Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ефективність використання оборотних засобів підприємстваСодержание книги

Поиск на нашем сайте

Оборотні засоби протягом процесу виробництва і реалізації продукції здійснюють певний кругообіг (рис. 4.2).

Рис. 4.2. Кругообіг оборотних засобів

На першій стадії грошові кошти використовуються для придбання сировини, матеріалів та інших видів ресурсів, тобто переходять з грошової у матеріальну форму, формують необхідні виробничі запаси. Друга стадія — виробнича. На стадії незавершеного виробництва спрямовані у виробничий процес матеріальні ресурси шляхом обробки перетворюються у готову продукцію. На цій стадії формується виробнича собівартість продукції: різні категорії персоналу одержують заробітну плату за виконану роботу і виготовлену продукцію, нараховується амортизація тощо. На третій стадії кругообігу виготовлена продукція реалізується. Підприємство має одержати грошові кошти, які повністю відшкодують витрати на виготовлення та збут продукції, а також будуть вміщувати додаткову частинку — прибуток. Ефективність використання оборотних коштів на підприємстві характеризується показниками оборотності оборотних засобів: коефіцієнтом оборотності, коефіцієнтом завантаження та тривалістю одного обороту. Коефіцієнт оборотності (кількість оборотів) обчислюють діленням вартості реалізованої продукції за діючими оптовими (відпускними) цінами за певний період (Qр) на середній залишок оборотних коштів за той самий розрахунковий період (Oср).

Коефіцієнт завантаження — це зворотний показник до коефіцієнта оборотності. Він показує, скільки оборотних коштів припадає на кожну грошову одиницю реалізованої продукції.

Тривалість одного обороту оборотних засобів розраховують як співвідношення кількості днів (Д) у розрахунковому періоді (для року — 360 днів, кварталу — 90 днів) і коефіцієнта оборотності (Коб) за такий самий період.

Для характеристики ефективності використання оборотних коштів підприємства можна застосовувати також показник їх рентабельності (R), який обчислюють як відношення прибутку (Пр) до суми оборотних коштів (Оср).

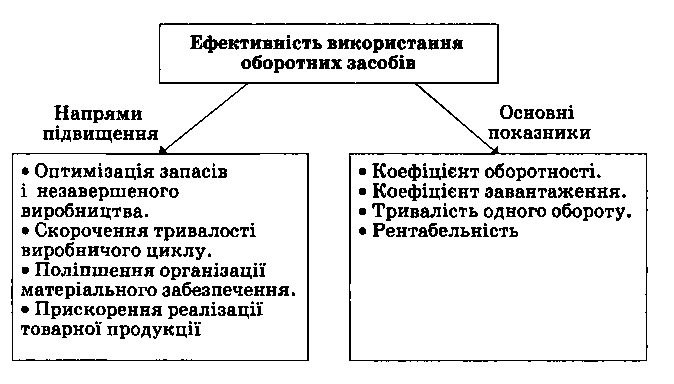

Чим більше оборотів здійснили оборотні засоби, чим менша тривалість одного обороту, тим ефективніше використовуються оборотні засоби на підприємстві. При поліпшенні показників ефективності використання оборотних засобів виникає абсолютне і відносне вивільнення оборотних засобів з обороту. Абсолютне вивільнення — це зменшення оборотних засобів порівняно з запланованим. Відносне вивільнення полягає у реалізації більшого обсягу продукції за фіксовану чи меншу суму оборотних засобів завдяки поліпшенню їх використання. Прискорення оборотності оборотних засобів забезпечує: збільшення обсягу виготовлення продукції (надання послуг, виконання робіт); вивільнення частини оборотних засобів. Напрями підвищення ефективності використання оборотних коштів пов'язані з прискоренням їх оборотності (рис. 4.3).

Рис. 4.3. Економічні показники і напрями підвищення ефективності використання оборотних засобів підприємства Перша стадія кругообігу — виробничі запаси. На цій стадії треба удосконалювати організацію матеріально-технічного забезпечення: вживати заходи ліквідації наднормативних запасів; забезпечувати безперебійну поставку матеріальних цінностей на підприємстві; поліпшувати роботу складського господарства тощо. Головна умова безперервної, ритмічної роботи підприємства — це його регулярне забезпечення сировиною, матеріалами, комплектуючими виробами, паливом, інструментом, запасними частинами певної якості та в зазначені строки. Для цього необхідно: визначити потребу підприємства в товарно-матеріальних ресурсах на базі встановлених норм витрат; розрахувати величину запасів усіх товарно-матеріальних цінностей Норма витрат матеріального ресурсу — це міра витрат на виготовлення одиниці продукції (виконання роботи, надання послуги) певної якості за умови забезпечення запланованого рівня виробництва. Норма витрат того чи іншого виду матеріальних ресурсів у загальному вигляді складається з таких елементів:

де Нвмр — норма витрат матеріальних ресурсів; Rк(ч) - корисні (чисті) витрати матеріалу (сировини); Q — технологічні відходи і витрати; q — інші організаційно-технологічні втрати (під час транспортування, зберігання тощо). Склад окремих елементів норми встановлюється залежно від призначення матеріальних ресурсів, технології їх обробки чи переробки та використання. У норми витрат включається мінімальна величина відходів і та частина відходів, яка не може бути використана на певному підприємстві. За певними ознаками (призначення, період дії, масштаб застосування, ступінь деталізації) здійснюється класифікація різних норм витрат матеріальних ресурсів: — за ознакою призначення є норми витрат сировини матеріалів, енергії, палива тощо; — за масштабом — групові (на однакові види продукції) та індивідуальні; — за періодом дії — річні (для поточного планування) і перспективні; — за ступенем деталізації об'єктів нормування та нормованих ресурсів — на деталь (вузол) і виріб в цілому, специфічні (на вид ресурсів з конкретними параметрами) та зведені (на окремий вид ресурсів за звуженою номенклатурою). Раціональне й економне витрачання матеріальних ресурсів веде до зменшення норми витрат та заощаджує кошти підприємства. Ефективність використання матеріальних ресурсів оцінюють за допомогою таких показників: — коефіцієнт виходу готової продукції з первинної сировини (матеріалу); — коефіцієнт витрачання сировини (матеріалу) на одиницю готової продукції; — коефіцієнт використання маси, площі або обсягу матеріалів. Джерела і напрями економії ресурсів на підприємстві відображені на рис. 4.4 та рис. 4.5. Джерела економії показують, за рахунок чого можна досягнути економії ресурсів; напрями економії — яким чином, за допомогою яких заходів можна заощаджувати матеріальні ресурси.

Рис. 4.4. Основні джерела економії матеріальних ресурсів на виробничих підприємствах

У процесі пошуку та обґрунтування найефективніших джерел економії матеріальних ресурсів доцільно звернути увагу насамперед на недопущення надмірних відходів виробництва та максимальну утилізацію вторинних ресурсів. Із цієї сукупності можливих заходів щодо економії матеріальних ресурсів передусім треба використовувати високоефективні виробничо-технічні та організаційно-економічні заходи. Як свідчить практика, особливо ефективним виробничо-технічним заходом є комплексна переробка вихідної сировини (нафти, поліметалічних руд, деревини тощо), досягнутий коефіцієнт якої в Україні в середньому становить 0,4—0,6.

Рис. 3.5. Напрями економії матеріальних ресурсів Друга стадія — незавершене виробництво. На цій стадії треба зменшувати тривалість виробничого циклу: вдосконалювати технології виробництва; впроваджувати нову техніку і технології тощо. Третя стадія — готова продукція. Поліпшення організації роботи підрозділів збуту (своєчасне оформлення документів на відвантаження продукції; дотримання умов договорів тощо) веде до прискорення оборотності оборотних засобів Контрольні питання

1. Дайте сутнісно-структурну характеристику оборотних засобів підприємства. 2. Визначте методичні основи нормування окремих елементів оборотних засобів підприємства. 3. Які основні показники і напрями підвищення ефективності використання оборотних засобів ви знаєте? 4. Охарактеризуйте складові елементи і структуру оборотних засобів підприємства. 5. Дайте визначення нормування та ефективності використання оборотних засобів підприємства. 6. Як спеціаліст може впливати на майбутню величину оборотних фондів на стадіях розробки та виробництва?

|

||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 356; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.009 с.) |