Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ранжування країн за розміром негативного впливу на торговельних партнерівСодержание книги

Поиск на нашем сайте

Зовнішні чинники впливу Динаміка світових товарних ринків. Ціноутворення на світовому ринку біржових товарів протягом 2008–2011 років відбувалося здебільшого під впливом кризових процесів: найбільше падіння попиту та цін спостерігалося починаючи з середини 2008 р.; від середини р. розпочалося післякризове відновлення, що тривало протягом р. Ціни на всі основні біржові товари значно підвищилися із середини 2010 р. За розрахунками МВФ, протягом 2010 р. загальний індекс цін (дефлятор) світової торгівлі зріс на 7,2 %, при цьому зростання загальних обсягів світової торгівлі становило 13,6 %. Гальмування відновлювальних процесів у 2011 р. та непевні прогнози щодо економічної динаміки на 2012 рік формують передумови щодо цінової нестабільності на товарних ринках (рис. 2.1).

Рис. 2.1. Ціни на біржові товари та обсяг світової торгівлі, приріст у % до попереднього року Джерело: Перспективы развития мировой экономики. Противоречия двух темпов подъема. Безработица, биржевые товары и потоки капитала. – Вашингтон: Международный валютный фонд, 2011. – Апрель. – С. 224.

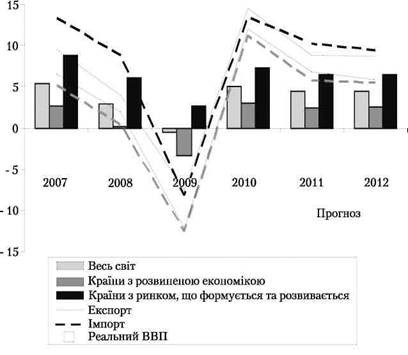

Рис. 2.2. Індекси світових цін на біржові товари, % до 2003 р., на основі цін у дол. США Джерело: Перспективы развития мировой экономики. Противоречия двух темпов подъема. Безработица, биржевые товары и потоки капитала. - Вашингтон: Международный валютный фонд, 2011. - Апрель. -С. 224. Станом на кінець 2010 р. показник індексу цін (рис. 2.2) уже відшкодував понад половину свого зниження від циклічного максимуму в липні 2008 р. і надалі залишається високим у реальному вираженні. Різкі підвищення цін на біржові товари були викликані в основному вищим, ніж очікувалося, економічним підйомом і в країнах з ринком, що формується, і в країнах з розвиненою економікою. Крім того, перебої пропозиції також відіграли свою роль. Динаміка індек-су цін світових товарів у 2010 р. передусім пов’язана із суттєвими змінами на ринках металопродукції, сільськогосподарської сировини та енергоно сіїв, де відбулося підвищення цін на 48,1 %, 33,2 % та 27,9 % порівняно з попереднім роком. На продовольчі товари та напої зростання цін не перевищувало 14 %, тоді як на продукцію обробної промисловості – 3 %8. Ціни на метали істотно підвищилися у II пол. 2010 р. – на початку 2011 р., перевищивши рівень 2003 р. у 3,3 разу. Зважаючи на вплив загальних макроекономічних чинників та підвищення схильності до ризику, на фінансових ринках зберігалася тенденція тісного взаємозв’язку між зміною цін на метали та світових цін на акціонерний капітал. Світове споживання всіх базових металів, крім олова, досяг ло рекордно високого рівня. Пропозиція реагувала на зростаючі ціни, але повільно, переважно внаслідок жорсткіших екологічних чинників (наприклад, скорочення виробництва алюмінію в Китаї через нестачу електроенергії) і трудових суперечок (наприклад, страйків на мідних копальнях у Чилі). Ціни на сільськогосподарську сировину та матеріали, що протягом 2003–2007 рр. відзначалися незначними темпами приросту на рівні 0,5 %–8,8 %, протягом 2010 р. підвищилися на 33,2 %. Порівняно з 2003 р. їх сукупний приріст склав 31,1 % (див. рис. 2.2). На початку 2011 р., за підрахунками експертів МВФ, індекс цін на продукцію сільського господарства досяг нової рекордної позначки, зріс на 41 % порівняно з 2010 р. Ціни підвищилися на широке коло товарів, найбільше на зерно (на 82 %), хоча на деякі зернові, зокрема рис, ціни досі залишаються нижчими за рівень 2008 р. Тим часом ціни на інші групи продуктів харчування, що мають вищу еластичність за доходом (зокрема насіння олійних, м’ясо, цукор і морепродукти), вже перевищили їхні колишні високі рівні. Таке зростання цін на продовольчі товари пов’язане із суттєвими шоками пропозиції, спричиненими несприятливими погодними умовами 2010 р. Їх наслідками стало зменшення врожаїв пшениці (Росія, Україна), рису, каучуку, бавовни і овочів місцевого виробництва (Південна і Південно-Східна Азія), кукурудзи (США) та цукру (Індія). Хоча пропозиція не виправдала очікувань, попит на основні харчові культури залишається високим, багато в чому внаслідок економічного зростання країн з ринками, що формуються. Під час останньої світової рецесії темпи зростання попиту були незвично високими – близько 2,5 %. Він залишався стійким переважно за рахунок різкого пожвавлення виробництва біопалива. Зміна цін ускладнювалася торговельними обмеженнями, зокрема забороною на експорт зерна в Росії та квотами на експорт зерна в Україні у 2010 р. 8Дані МВФ: Перспективы развития мировой экономики. Противоречия двух темпов подъема. Безработица, биржевые товары и потоки капитала. – Вашингтон: Международный валютный фонд, 2011. – Апрель. – С. 224. Усі ці чинники обумовили ускладнення умов на ринках сільськогосподарської продукції, що затримало процес відновлення виснажених продовольчих запасів. На ринку енергоносіїв мало місце постійне підвищення ціни на наф ту, що на початок 2011 р. перевищила 70–80 дол. США за барель, зумовлене зростанням попиту на нафту. Зокрема, у 2010 р. попит на наф ту підвищився на 3,4 %, що є найвищим рівнем починаючи з 2004 р. Це пояснюється, з одного боку, вищими темпами світового економічного зростання у 2010 р., а з іншого, – зміною енергетичної політики в Китаї, що призвела до зниження поставок електроенергії деяким секторам і підвищення попиту на дизельне паливо. З кінця січня 2011 р. виникли суттєві ризики та перебої пропозиції нафти у зв’язку із заворушеннями на Близькому Сході та у Північній Африці. У відповідь на цей шок ціни на нафту підвищилися з близько 95 дол. США за барель у кінці січня до 110 дол. США на початку березня. Отже, зміни на світових товарних ринках упродовж 2009-2010 рр. створили суттєві стимули для зростання обсягів експортної діяльності України передусім за рахунок підвищення попиту на продукцію металургії та шоків пропозиції на ринку сільськогосподарської сировини. Разом з тим зростання вартості імпортних закупівель України обумовлене переважно стійким підвищенням цін на нафту. Розвиток світової економіки Серед чинників, що формували умови світової торгівлі після приєднання України до СОТ, провідну роль відіграла економічна та фінансова криза. Вона потрясла світову економіку в II половині 2008 р. і проявилася глобальною рецесією у 2009 р. Масштаби та глибина кризи стали найбільшими за останні 70 років. Скорочення обсягів торгівлі становило 12,2 %, а світового реального ВВП – на 0,5 % (рис. 2.3). Незважаючи на фундаментальний характер причин кризи, вже у 2010 р. у більшості країн світу розпочалося одужання економіки. Приріст світового реального ВВП за цей рік склав 5 %. Утім, зростання світової економіки не збалансоване. Поліпшення ситуації на фінансових ринках сприяє швидкому зростанню активності в багатьох країнах з ринком, що формується, та країнах, що розвиваються. Темпи економічного приросту в цих країнах є понад удвічі вищими (7,3 %) порівняно з розвиненими країнами, де вони склали у середньому 3 %. Ураховуючи масштаби рецесії в багатьох країнах з розвиненою економікою, зростання досі не зміцніло. Між тим, у багатьох країнах із ринками, що формуються, обсяг виробництва у І кварталі 2011 р. уже перевищив передкризовий рівень. Зниження активності, що спостерігалося в ІІ кварталі 2011 р., дещо погіршує прогнози щодо перспектив розвит ку світової економіки. Втім, темпи зростання в більшості країн з ринком, що формується, і країн, що розвиваються, залишаються нестабільними: економіки, що розвиваються, фіксують симптоми «перегріву», розвинені економіки гальмують зростання через боргове навантаження. Загалом у І кварталі 2011 р. зростання світової економіки у річному обчисленні склало 4,3 %. За оцінками МВФ, економічні перспективи на 2011– 2012 рр., незважаючи на відновлення коливань ринкової кон’юнктури через побоювання перебоїв поставок нафти, є позитивними. в ІІ кварталі 2011 р., дещо погіршує прогнози щодо перспектив розвит ку світової економіки. Втім, темпи зростання в більшості країн з ринком, що формується, і країн, що розвиваються, залишаються нестабільними: економіки, що розвиваються, фіксують симптоми «перегріву», розвинені економіки гальмують зростання через боргове навантаження. Загалом у І кварталі 2011 р. зростання світової економіки у річному обчисленні склало 4,3 %. За оцінками МВФ, економічні перспективи на 2011– 2012 рр., незважаючи на відновлення коливань ринкової кон’юнктури через побоювання перебоїв поставок нафти, є позитивними.

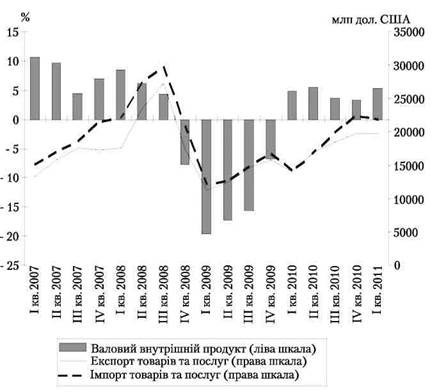

Рис. 2.3. Динаміка світового ВВП і торгівлі, приріст у % до попереднього року Джерело: Перспективы развития мировой экономики. Противоречия двух темпов подъема. Безработица, биржевые товары и потоки капитала. – Вашингтон: Международный валютный фонд, 2011. – Апрель. – С. 224. Найбільше фінансово-економічна криза вразила регіони Європи та Центральної Азії. Їхні економіки демонструють повільніші темпи відновлення, ніж інші регіони світу. Економічне зростання в Росії все більшою мірою визначається внутрішнім попитом – споживанням та інвестиціями, при цьому має місце незначний приріст обсягів кредитування. Лідером економічного зростання залишається Китай, ВВП якого у І кварталі 2011 р. зріс на 9,7 % порівняно з відповідним періодом попереднього року, а обсяги промислового виробництва – на 14,4 %. Основним двигуном його зростання є експорт, частка якого у ВВП становила 39,7 %. Отже, вплив тенденцій розвитку світової економіки на результати зовнішньоторговельної діяльності Україні протягом 2008–2010 рр. проявився у різкому скороченні глобального попиту в умовах фінансово-економічної кризи та його поступовому відновленні у посткризовий період. Торговельні обмеження В умовах світової фінансової кризи 2008-2009 рр. під впливом загострення соціального напруження та високого політичного тиску задля захисту національних економік від кризових негараздів уряди багатьох країн суттєво підвищили використання протекціоністських заходів у різних сферах діяльності. Важливу роль у запобіганні зростанню протекціонізму відіграла система регулювання торгівлі СОТ, проте помітних зрушень у приборканні протекціонізму під час кризи так і не було досягнуто. З настанням фази економічного відновлення кількість торговельних обмежень суттєво не зменшується. Так, за даними незалежного міжнародного проекту Global Trade Alert (GTA)9, за період із середини 2008 р. (з початку світової фінансової кризи) станом на середину 2010 р. було зафіксовано 1339 протекціоністських заходів. За оцінками незалежного міжнародного проекту Global Trade Alert, найбільшими порушниками еквівалентності міжнародної торгівлі стали країни Великої двадцятки та держави-члени ЄС (табл. 2.1). При цьому найпоширенішими заходами стали державна допомога / надання пільг вітчизняним виробникам – 28 %, заходи щодо захисту торгівлі (антидемпінгові, компенсаційні та захисні мита) – 20 %, тарифний захист внутрішнього ринку – 13 %, держзамовлення – 6 %10. 9[Електронний ресурс]. – Режим доступу: http://www.globaltradealert.org 10 Tensions contained... for now: the 8th GTA report / edited by Simon J. Evenett. – London: Centre for Economic Policy Research, 2010. – November. – Р. 30. Таблиця 2.1 Внутрішні чинники впливу Розвиток вітчизняної економіки протягом періоду набуття Україною членства у СОТ здебільшого корелював із загальносвітовою динамікою. Україна упродовж 2008–2010 рр. пережила надзвичайно важкі часи, пов’язані не лише із негативним впливом світової фінансово-економічної кризи та посиленням протекціонізму, а й з ускладненнями реформувань, викликаними політичними змінами в країні. Скорочення ВВП України у постійних цінах у 2009 р. було найвищим серед країн СНД. Уряди Білорусі, Казахстану, Азербайджану, Киргизстану, Таджикистану та Узбекистану спромоглися успішно протистояти світовій кризі та уникнути рецесії виробництва. Спад реального ВВП відбувся у Вірменії (-14,4 % порівняно з 2008 р.), у Росії (-7,9 %) та Молдові (-7,7 %). В Україні у І кварталі 2009 р. він сягнув -19,6 % порівняно з І кварталом 2008 р., а в цілому за 2009 р. склав -14,8 % (рис. 2.4). Скорочення обсягів виробництва відбулося в усіх галузях промисловості України, і найбільше в зорієнтованих на експорт. Зокрема, протягом 2009 р. хімічне та нафтохімічне виробництво скоротилося на 23 %, металургійне виробництво – на 26,7 %, машинобудування – на 44,9 %, а виробництво продукції сільського господарства – лише на 1,8 % (табл. 2.3). Поряд із загостренням кризи неплатежів це спричинило одночасне падіння обсягів експорту та імпорту товарів і послуг (див. рис. 2.4). Графічний аналіз показує, що трендові лінії динаміки ВВП та сальдо зовнішньої торгівлі під час кризи є майже ідентичними, що пояснюється високим ступенем взаємозалежності результатів функціонування економіки України від її зовнішньоторговельного складника.

Рис. 2.4. Обсяги зовнішньоторговельної діяльності (млн дол. США) та приріст реального ВВП України, % до відповідного кварталу попереднього року, У порівнянних цінах 2007 р. Джерело: Державна служба статистики України [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua/; Платіжний баланс України [Електронний ресурс]. – Режим доступу: http://www.bank. gov.ua/Statist/index_PB.htm Таблиця 2.3 Рис. 2.5. Обмінний курс гривні та сальдо зовнішньої торгівлі товарами Джерело: Офіційний курс гривні щодо іноземних валют (середній за період) [Електронний ресурс]. – Режим доступу: http://www.bank. gov.ua/Statist/Stat_data/Exchange_r.xls та Short-term merchandise trade statistics: Monthly series for some 70 economies [Електронний ресурс]. – Режим доступу: http://www.wto.org/english/res_e/statis_e/ daily_update_e/monthly_trade_e.xls 17 Валютний ринок // Бюлетень Національного банку України. – 2010. – № 2 (203). – С. 21 [Електронний ресурс]. – Режим доступу: http://www.bank.gov. ua/Publication/econom/Buleten/2010/bull_02-10.pdf У 2010 році валютно-курсова динаміка поступово стабілізувалася, водночас розпочалося відновлення докризових позицій гривні у співвідношенні до валют країн-пертнерів. Так, офіційний курс гривні до долара США за рік практично не змінився і на кінець 2010 р. становив 796,17 грн за 100 дол. США. Разом з тим РЕОК у 2010 р. знизився порівняно з груднем 2009 р. на 8,7 %, при цьому НЕОК посилився на 4,9 % через зміцнення відносно валют країн – основних торговельних партнерів України18. У І кварталі 2011 р. валютно-курсова динаміка зберігала характеристики попереднього року. Щодо впливу валютно-курсової динаміки на значення сальдо зов нішньої торгівлі України, варто зазначити, що залежність між цими показниками є прямо пропорційною, проте слабкою. Розрахований нами коефіцієнт еластичності чистого експорту свідчить, що в результаті підвищення рівня реального валютного курсу19 гривні на один відсотковий пункт значення чистого експорту знижувалося на 0,14 %. При цьому розрахований на щомісячній основі (січень 2008 р. – квітень 2011 р.) коефіцієнт детермінації (R2) чистого експорту за рахунок зміни офіційного обмінного курсу гривні до долара США склав лише 0,45. Таке значення є низьким, оскільки означає, що зміна чистого експорту лише на 45 % обумовлювалася варіацією обмінного курсу гривні. Дослідження функції чистого експорту протягом коротших часових періодів – кризи та посткризового відновлення – виявило ще менший ступінь взаємозв’язку її складників, де коефіцієнт детермінації R2 не перевищував 0,15. Отже, на результати зовнішньоторговельної діяльності України вирішальний вплив мали не стільки валютна політика НБУ, скільки коливання кон’юнктури світових товарних ринків. Цінова динаміка країн-партнерів, а також ступінь використання ними різних видів торговельних обмежень передусім визначали попит на товари й послуги з України та обумовлювали динаміку імпортних закупівель. Щодо податкового регулювання зовнішньоекономічної діяльності, то вступ України до СОТ мав певний позитивний вплив, насамперед через чинник постійного міжнародного моніторингу української практики оподаткування на предмет недискримінації країн-партнерів. Крім того, набуття Україною членства у СОТ і реалізація євроінтеграційної стратегії вимагають узгодження податкового ре- 18 Валютний ринок // Бюлетень Національного банку України. – 2011. – № 2 (215). – С. 21 [Електронний ресурс]. – Режим доступу: http://www.bank.gov. ua/Publication/econom/Buleten/2011/bull_02-11.pdf 19Показник реального валютного курсу визначений як співвідношення офіційного курсу гривні до долара США та індексу цін виробників промислової продукції. гулювання з міжнародними вимогами. Починаючи із січня 2011 р. набрав чинності Податковий кодекс, що вніс суттєві нововведення у систему оподаткування України, зокрема в регулювання зовнішньої торгівлі, започаткувавши перехід до політики диференційованого стимулювання експорту. Водночас Податковий кодекс зберіг основи системи оподаткування, що діяли в Україні у попередній період. Наразі зов нішньоекономічна діяльність регулюється через податок на додану вартість, акцизний збір, податки на міжнародну торгівлю та зовнішні операції. З метою стимулювання зовнішньої торгівлі в Україні стосовно податку на додану вартість застосовується нульова ставка, а також запроваджений порядок відшкодування ПДВ платникам, що здійснюють експортну діяльність. У зв’язку з тим, що в Україні податок на додану вартість є основним бюджетоутворювальним податком, а розвиток економіки залежить від діяльності експортоорієнтованих підприємств, особливого загострення набуває проблема податкового адміністрування сум відшкодування ПДВ, пов’язана з поширенням кримінальних схем. Україна не єдина, хто зіткнувся з цією проблемою. Країни Європейського Союзу також зазнають втрат бюджетних коштів унаслідок зловживання відшкодуванням ПДВ. У ЄС використовуються подібні до українських кримінальні схеми в цій сфері, за винятком цінових фальсифікацій. Найчастіше використовується шахрайська змова платників податку з двох або більше країн-членів ЄС, що беруть участь в експортно-імпортних операціях20. В Україні поширеними також стали фіктивні зовнішньоекономічні операції, що супроводжуються фальсифікацією документів, використанням неіснуючих іноземних партнерів і, як наслідок, незаконним отриманням ПДВ з бюджету. У результаті спекулювання з відшкодуванням ПДВ обумовлюють зниження його ефективності та віддачі для бюджету країни, а також знижують його вплив на результати експортно-імпортних операцій (рис. 2.6). Для суб’єктів господарювання, особливо для експортоорієнто-ваних підприємств, своєчасне відшкодування податку на додану вартість є важливим чинником стабільності економічної діяльності. Відсутність відшкодування податку на додану вартість автоматично підвищить експортну ціну товару, що негативно вплине на конкурентоспроможність вітчизняних товарів на зовнішньому ринку. У деяких країнах удосконалення процедур відшкодування ПДВ увійшло 20 Іванський, А. Й. Правові перспективи удосконалення відшкодування податку на додану вартість в Україні з урахуванням європейського досвіду // Науково-інформаційний вісник «Право». – 2011. – № 3 [Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/Nivif/2011_3/3.pdf до переліку антикризових заходів. Так, у Бельгії, Португалії та Іспанії процедури відшкодування податку на додану вартість було прискорено, а в Польщі зменшено період повернення податку зі 180 до 60 днів. Із січня 2009 р. у Франції повернення податку на додану вартість є щомісячним. Те саме стосується і Іспанії21.

млрд дол. США млрд грн 80 70 60 50 40 30 20 10 0 2007 2008 2009 2010 Рис. 2.6. Обсяги надходження та відшкодування податку Рис. 2.7. Обсяги надходжень до державного бюджету України акцизного збору та обсяги експортно-імпортної діяльності

Після вступу України у СОТ в оподаткуванні імпорту здійснюються лібералізаційні заходи: вже не є об’єктом оподаткування повернення майна, переданого до оперативної оренди нерезиденту, демонстраційні товари для виставок, ярмарок, конференцій; упаковки, піддони та інші товари, що ввозяться у зв’язку з комерційною операцією, ввезення яких не є комерційною операцією. Водночас відповідно до нового Податкового кодексу передбачено низку звільнень від акцизного оподаткування, зокрема операцій у сфері зовнішньоекономічної діяльності. Загальний обсяг надходжень до державного бюджету від податків на міжнародну торгівлю та зовнішні операції скоротився протягом 2007– 2009 рр. на 9 %, причому надходження від ввізного мита зменшилися на 10,6 %, із 9,6 млрд грн до 8,6 млрд грн (рис. 2.8).

^^ Ввізне мито (права шкала) ^Н Вивізне мито (права шкала) Експорт товарів і послуг (ліва шкала) — Імпорт товарів і послуг (ліва шкала) Рис. 2.8. Обсяги надходжень до державного бюджету України від податків на міжнародну торгівлю й зовнішні операції та обсяги експортно-імпортної діяльності За даними аналітичної довідки про захист внутрішнього ринку та забезпечення конкурентоспроможності вітчизняного товаровиробника Національної тристоронньої соціально-економічної ради22, після вступу України до СОТ середньоарифметична ставка ввізного мита (2008 р.) за Митним тарифом зменшилася з 5,09 % до 4,96 %. Рівень середньоарифметичної ставки ввізного мита на продовольчі товари знизився із 13,79 % до 9,16 %, зокрема на такі групи товарів, як: • м’ясо та харчові нутрощі – з 21,5 % до 12,3 %; • молоко та молочні продукти – з 24,9 % до 10,01 %; • продукція борошномельно-круп’яної промисловості – з 23,4 % до 10,3 %; • готові харчові продукти з м’яса, риби або ракоподібних – з 17,3 % до 8,9 %. В інших продовольчих групах зміна ставок відбулася тільки за окремими товарними підкатегоріями УКТЗЕД, що є незначними. Зменшення рівня середньоарифметичної ставки ввізного мита на промислові товари відбулося за 8 товарними групами УКТЗЕД. Зокрема, на такі види товарів, як: • папір, картон – з 2,8 % до 0 %; • мідь та вироби з неї – з 2,5 % до 0,01 %; • автомобілі, тягачі, велосипеди та інші наземні засоби – з 10,5 % до 6,3 %; • меблі – з 9,6 % до 3,9 %. У результаті приведення ставок імпортного мита на товари відповідно до рівня, визначеного графіком тарифних зобов’язань України перед СОТ на 2009 р., порівняно з 2008 р. середньоарифметична ставка ввізного мита за Митним тарифом зменшилася з 5,45 % до 5,43 %, у тому числі на продовольчі товари – з 9,16 % до 9,15 %, на промислові товари – з 4,22 % до 4,18 %. З 1 січня 2010 р. відповідно до графіка трансформації ставок ввізного мита пільгові ставки ввізного мита було зменшено на понад 250 товарних позицій. Середньоарифметична ставка ввізного мита за Митним тарифом зменшилася з 5,43 % до 5,42 %, у тому числі на продовольчі товари – з 9,15 % до 9,14 %, на промислові товари – з 4,18 % до 4,16 %. У 2011 році пільгові ставки ввізного мита зменшуються на нижче-наведені товари23: 22[Електронний ресурс]. – Режим доступу: http://www.ntser.gov.ua/assets/files/ Plenar/Do%20p.%202%20-%20analit.dovidka.doc 23 Про ставки мита у 2011 році: лист Державної митної служби України від 30.12.2010 р. № 11/3-10.14/17401-ЕП [Електронний ресурс]. – Режим доступу: http://www.balance.ua/download/blanks/06.01_31.doc • на алкогольні вироби до 0 %; • на транспортні засоби у середньому до 7 % • морськi човни у середньому до 8,5 %. Загалом на 2011–2013 рр. ставки ввізного мита будуть зменшені лише за окремими товарними підкатегоріями УКТЗЕД, що майже не призведе до зменшення рівня середньоарифметичної ставки мита у підсумку за всією товарною номенклатурою. До 1 січня 2015 р. встановлено пільги зі сплати ввізного мита при ввезенні на митну територію України товарів резидентами-суб’єктами космічної діяльності. До 1 січня 2019 р. від сплати мита звільнені техніка, обладнання, устаткування, що використовуються для реконструкції наявних і будівництва нових підприємств із виробництва біопалива і для виготовлення та реконструкції технічних і транспортних засобів з метою споживання біопалива, а також технічні та транспортні засоби, у тому числі сільськогосподарські машини, що працюють на біопаливі. На даний час у Митному тарифі України нараховується 2615 товарних підкатегорій (23,6 % від загальної кількості десятизначних товарних кодів тарифу), на які встановлені менші ставки ввізного мита, ніж відповідні зв’язані рівні, визначені додатком 1 до Протоколу про вступ України до СОТ. Відповідно до Митного тарифу України менші ставки порівняно з рівнями, визначеними домовленостями України перед СОТ, встановлені на: хімічні продукти, миючі засоби, добрива, фототовари; машини та побутову техніку; пластикові та гумові вироби; сіль, руди, шлаки, нафтопродукти; живі тварини, м’ясо, рибу та молоко; овочі, каву, чай, зернові, борошно; автотранспорт та інші засоби; текстиль та вироби з нього; метали та вироби з них. З метою захисту національного товаровиробника в Україні встановлений механізм підвищення ставок ввізного мита на товари до рівня міжнародних зобов’язань. Так, згідно зі ст. 2 Закону України «Про Митний тариф України» встановлення нових та зміна діючих ставок увізного мита здійснюється Верховною Радою України у спосіб прийняття законів, з урахуванням висновків Кабінету Міністрів України. Водночас згідно з Митним тарифом України ставки ввізного мита для 76,4 % товарів дорівнюють рівням, визначеним Протоколом про вступ України до Світової організації торгівлі, ратифікованим Законом України від 10 квітня 2008 р. № 250-VI. Таким чином, підвищення ставок ввізного мита на ці та інші аналогічні товарні групи призведе до порушення міжнародних тарифних зобов’язань України та може спричинити низку негативних наслідків: • застосування санкцій обмежувального характеру щодо України; • застосування щодо України компенсаторних механізмів, наприклад, зниження рівня мит на інші товари, що становили б інтерес для певних країн-членів СОТ; • проведення консультацій із зацікавленими країнами та, в разі недо-сягнення компромісу, – початок процедури врегулювання суперечок. Частка надходжень від вивізного мита у структурі надходжень податків на міжнародну торгівлю до державного бюджету у 2009 р. порівняно з 2008 р. збільшилася від 1,6 % до 5,5 %, а у 2010 р. знову скоротилася до 3,3 %. Причиною цього стало поступове – відповідно до взятих зобов’язань Україною під час приєднання до СОТ – скорочення ставок вивізного мита. У цілому з 2007–2010 рр. обсяги надходжень до держбюджету від сплати вивізного мита зросли на 3,6 % відповідно із 290 млн грн до 300 млн грн. У 2011 р. ставки вивізного мита на деякі види товарів скорочено (дод. 1, табл. 4). На даний час Україна доволі стримано користується захисними механізмами, дозволеними у СОТ. Так, станом на 30 червня 2010 р. в Україні здійснювалося 24 антидемпінгових та 2 захисних заходи, жодного разу не проводилися антисубсидійні розслідування та не застосовувалися компенсаційні заходи: Зовнішні чинники впливу Динаміка світових товарних ринків. Ціноутворення на світовому ринку біржових товарів протягом 2008–2011 років відбувалося здебільшого під впливом кризових процесів: найбільше падіння попиту та цін спостерігалося починаючи з середини 2008 р.; від середини р. розпочалося післякризове відновлення, що тривало протягом р. Ціни на всі основні біржові товари значно підвищилися із середини 2010 р. За розрахунками МВФ, протягом 2010 р. загальний індекс цін (дефлятор) світової торгівлі зріс на 7,2 %, при цьому зростання загальних обсягів світової торгівлі становило 13,6 %. Гальмування відновлювальних процесів у 2011 р. та непевні прогнози щодо економічної динаміки на 2012 рік формують передумови щодо цінової нестабільності на товарних ринках (рис. 2.1).

Рис. 2.1. Ціни на біржові товари та обсяг світової торгівлі, приріст у % до попереднього року Джерело: Перспективы развития мировой экономики. Противоречия двух темпов подъема. Безработица, биржевые товары и потоки капитала. – Вашингтон: Международный валютный фонд, 2011. – Апрель. – С. 224.

Рис. 2.2. Індекси світових цін на біржові товари, % до 2003 р., на основі цін у дол. США Джерело: Перспективы развития мировой экономики. Противоречия двух темпов подъема. Безработица, биржевые товары и потоки капитала. - Вашингтон: Международный валютный фонд, 2011. - Апрель. -С. 224. Станом на кінець 2010 р. показник індексу цін (рис. 2.2) уже відшкодував понад половину свого зниження від циклічного максимуму в липні 2008 р. і надалі залишається високим у реальному вираженні. Різкі підвищення цін на біржові товари були викликані в основному вищим, ніж очікувалося, економічним підйомом і в країнах з ринком, що формується, і в країнах з розвиненою економікою. Крім того, перебої пропозиції також відіграли свою роль. Динаміка індек-су цін світових товарів у 2010 р. передусім пов’язана із суттєвими змінами на ринках металопродукції, сільськогосподарської сировини та енергоно сіїв, де відбулося підвищення цін на 48,1 %, 33,2 % та 27,9 % порівняно з попереднім роком. На продовольчі товари та напої зростання цін не перевищувало 14 %, тоді як на продукцію обробної промисловості – 3 %8. Ціни на метали істотно підвищилися у II пол. 2010 р. – на початку 2011 р., перевищивши рівень 2003 р. у 3,3 разу. Зважаючи на вплив загальних макроекономічних чинників та підвищення схильності до ризику, на фінансових ринках зберігалася тенденція тісного взаємозв’язку між зміною цін на метали та світових цін на акціонерний капітал. Світове споживання всіх базових металів, крім олова, досяг ло рекордно високого рівня. Пропозиція реагувала на зростаючі ціни, але повільно, переважно внаслідок жорсткіших екологічних чинників (наприклад, скорочення виробництва алюмінію в Китаї через нестачу електроенергії) і трудових суперечок (наприклад, страйків на мідних копальнях у Чилі). Ціни на сільськогосподарську сировину та матеріали, що протягом 2003–2007 рр. відзначалися незначними темпами приросту на рівні 0,5 %–8,8 %, протягом 2010 р. підвищилися на 33,2 %. Порівняно з 2003 р. їх сукупний приріст склав 31,1 % (див. рис. 2.2). На початку 2011 р., за підрахунками експертів МВФ, індекс цін на продукцію сільського господарства досяг нової рекордної позначки, зріс на 41 % порівняно з 2010 р. Ціни підвищилися на широке коло товарів, найбільше на зерно (на 82 %), хоча на деякі зернові, зокрема рис, ціни досі залишаються нижчими за рівень 2008 р. Тим часом ціни на інші групи продуктів харчування, що мають вищу еластичність за доходом (зокрема насіння олійних, м’ясо, цукор і морепродукти), вже перевищили їхні колишні високі рівні. Таке зростання цін на продовольчі товари пов’язане із суттєвими шоками пропозиції, спричиненими несприятливими погодними умовами 2010 р. Їх наслідками стало зменшення врожаїв пшениці (Росія, Україна), рису, каучуку, бавовни і овочів місцевого виробництва (Південна і Південно-Східна Азія), кукурудзи (США) та цукру (Індія). Хоча пропозиція не виправдала очікувань, попит на основні харчові культури залишається високим, багато в чому внаслідок економічного зростання країн з ринками, що формуються. Під час останньої світової рецесії темпи зростання попиту були незвично високими – близько 2,5 %. Він залишався стійким переважно за рахунок різкого пожвавлення виробництва біопалива. Зміна цін ускладнювалася торговельними обмеженнями, зокрема забороною на експорт зерна в Росії та квотами на експорт зерна в Україні у 2010 р. 8Дані МВФ: Перспективы развития мировой экономики. Противоречия двух темпов подъема. Безработица, биржевые товары и потоки капитала. – Вашингтон: Международный валютный фонд, 2011. – Апрель. – С. 224. Усі ці чинники обумовили ускладнення умов на ринках сільськогосподарської продукції, що затримало процес відновлення виснажених продовольчих запасів. На ринку енергоносіїв мало місце постійне підвищення ціни на наф ту, що на початок 2011 р. перевищила 70–80 дол. США за барель, зумовлене зростанням попиту на нафту. Зокрема, у 2010 р. попит на наф ту підвищився на 3,4 %, що є найвищим рівнем починаючи з 2004 р. Це пояснюється, з одного боку, вищими темпами світового економічного зростання у 2010 р., а з іншого, – зміною енергетичної політики в Китаї, що призвела до зниження поставок електроенергії деяким секторам і підвищення попиту на дизельне паливо. З кінця січня 2011 р. виникли суттєві ризики та перебої пропозиції нафти у зв’язку із заворушеннями на Близькому Сході та у Північній Африці. У відповідь на цей шок ціни на нафту підвищилися з близько 95 дол. США за барель у кінці січня до 110 дол. США на початку березня. Отже, зміни на світових товарних ринках упродовж 2009-2010 рр. створили суттєві стимули для зростання обсягів експортної діяльності України передусім за рахунок підвищення попиту на продукцію металургії та шоків пропозиції на ринку сільськогосподарської сировини. Разом з тим зростання вартості імпортних закупівель України обумовлене переважно стійким підвищенням цін на нафту. Розвиток світової економіки Серед чинників, що формували умови світової торгівлі після приєднання України до СОТ, провідну роль відіграла економічна та фінансова криза. Вона потрясла світову економіку в II половині 2008 р. і проявилася глобальною рецесією у 2009 р. Масштаби та глибина кризи стали найбільшими за останні 70 років. Скорочення обсягів торгівлі становило 12,2 %, а світового реального ВВП – на 0,5 % (рис. 2.3). Незважаючи на фундаментальний характер причин кризи, вже у 2010 р. у більшості країн світу розпочалося одужання економіки. Приріст світового реального ВВП за цей рік склав 5 %. Утім, зростання світової економіки не збалансоване. Поліпшення ситуації на фінансових ринках сприяє швидкому зростанню активності в багатьох країнах з ринком, що формується, та країнах, що розвиваються. Темпи економічного приросту в цих країнах є понад удвічі вищими (7,3 %) порівняно з розвиненими країнами, де вони склали у середньому 3 %. Ураховуючи масштаби рецесії в багатьох країнах з розвиненою економікою, зростання досі не зміцніло. Між тим, у багатьох країнах із ринками, що формуються, обсяг виробництва у І кварталі 2011 р. уже перевищив передкризовий рівень. Зниження активності, що спостерігалося в ІІ кварталі 2011 р., дещо погіршує прогнози щодо перспектив розвит ку світової економіки. Втім, темпи зростання в більшості країн з ринком, що формується, і країн, що розвиваються, залишаються нестабільними: економіки, що розвиваються, фіксують симптоми «перегріву», розвинені економіки гальмують зростання через боргове навантаження. Загалом у І кварталі 2011 р. зростання світової економіки у річному обчисленні склало 4,3 %. За оцінками МВФ, економічні перспективи на 2011– 2012 рр., незважаючи на відновлення коливань ринкової кон’юнктури через побоювання перебоїв поставок нафти, є позитивними. в ІІ кварталі 2011 р., дещо погіршує прогнози щодо перспектив розвит ку світової економіки. Втім, темпи зростання в більшості країн з ринком, що формується, і країн, що розвиваються, залишаються нестабільними: економіки, що розвиваються, фіксують симптоми «перегріву», розвинені економіки гальмують зростання через боргове навантаження. Загалом у І кварталі 2011 р. зростання світової економіки у річному обчисленні склало 4,3 %. За оцінками МВФ, економічні перспективи на 2011– 2012 рр., незважаючи на відновлення коливань ринкової кон’юнктури через побоювання перебоїв поставок нафти, є позитивними.

Рис. 2.3. Динаміка світового ВВП і торгівлі, приріст у % до попереднього року Джерело: Перспе |

|||||||

|

|

Последнее изменение этой страницы: 2017-02-09; просмотров: 173; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.10.152 (0.013 с.) |

млрд дол. США 120

млрд дол. США 120