Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Денежное обращение и денежная система.Содержание книги Поиск на нашем сайте

Понятие денежного обращения. Денежное обращение — беспрерывное движение денег в наличной и безналичной форме, в процессе которого деньги выполняют функции обращения и платежа.

Такое циркулирование возможно благодаря тому, что у кого-либо есть избыток денег (предложение), а кто-то ощущает потребность (предъявляет спрос). Таким образом, денежное обращение обслуживает поток товаров, работ и услуг, и именно через него осуществляется функционирование финансовой системы (накопление и перераспределение ресурсов). Денежное обращение - это кровеносные сосуды для финансовой системы.

Денежное обращение имеет две основные формы: наличную и безналичную.

Элементы денежной системы. Денежной системой называется система обращения денег в стране, сложившаяся исторически и закрепленная законодательно. Денежная система РФ функционирует в соответствии с Федеральным законом №86-ФЗ от 10.07.2002г. «О Центральном Банке РФ (Банке России)».

Элементами денежной системы являются те ее составляющие части, на которых основывается организация кругооборота денежных ресурсов:

Законы денежного обращения. Закон денежного обращения устанавливает количество денег, необходимое для выполнения ими функций средства обращения и средства платежа. Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег:

Таким образом, количество денег, необходимых для обращения, изменяется прямо пропорционально количеству обращающихся товаров и уровню их цен и обратно пропорционально скорости обращения денег.

Указанная формула в большей степени справедлива для золотого обращения, т.к. избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается из сокровищ в обращение.

Когда появляются кредитные деньги, происходит необеспеченная эмиссия. В этом случае неизбежно появление инфляции, т.е. обесценения денег из-за их возросшего количества. Поэтому указанное выше уравнение принимает следующий вид:

K — количество денег в обращении;

O — скорость оборота денежной единицы.

В количественной теории денег используется уравнение Фишера:

MV = PQ где P – уровень цен товаров и услуг; Q – количество реальных товаров и услуг; M – денежная масса, находящаяся в обороте; V –скорость обращения денег.

Этот закон называют законом бумажно-денежного обращения. Поскольку количество денег теперь может возрастать неограниченно, роль государства в денежном регулировании колоссальна. Одним из видов регулирования является поддержание структуры и объема денежной массы – совокупной покупательной способности денежных средств.

Если на вопрос "сколько необходимо денег?" однозначного ответа нет, то на вопрос "каких денег должно быть больше, а каких меньше?" можно попытаться дать ответ, проанализировав денежные агрегаты. Они представляют собой составные элементы денежной массы, в их основе лежит ликвидный подход.

В результате всего вышеизложенного, можно сделать следующие выводы: 1. Денежная масса — совокупность наличных и безналичных средств, находящихся в обращении, которыми располагают физические, юридические лица и государство. 2. Показателями структуры денежной массы являются денежные агрегаты. 3. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги).

Ликвидность. Платежная функция денег порождает главную проблему денег – проблему ликвидности. Ликвидность – это способность любого реального актива выступить в роли средства платежа. Ликвидный — обращаемый в деньги. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию): ü денежные средства на счетах и в кассах предприятия; ü банковские векселя, государственные ценные бумаги; ü текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя); ü запасы товаров и сырья на складах; ü машины и оборудование; ü здания и сооружения; ü незавершённое строительство.

Ликвидность характеризует 3 свойства любого актива: ü реальную возможность использовать его в качестве средства платежа; ü скорость превращения актива в средство оплаты; ü способность актива сохранять во времени и пространстве свою номинальную стоимость (антиинфляционная устойчивость).

Инфляция. Инфляция – это кризисное состояние денежной системы. Термин «инфляция» (от латинского – вздутие) возник в связи с массовым переходом на бумажные деньги и отражал факт переполнения ими каналов денежного оборота. Избыток бумажных денег вызывал их обесценение, что, в свою очередь, приводило к росту цен. Однако, инфляция может быть и результатом сокращения товарной массы. Инфляция всегда и везде является чисто денежным явлением. Первопричина инфляции – диспропорции в развитии экономики, обусловленные нарушением закона денежного обращения. Таким образом, темпы инфляции: 2) прямо пропорциональны темпам прироста денежной массы и темпам увеличения скорости денежного обращения; 3) обратно пропорциональны темпам прироста реального продукта.

В зависимости от темпов роста цен, различают следующие виды инфляции: ü ползучая – рост цен 3-4% в год и до 10%; ü галопирующая – рост цен 10-50% и до 100%; ü гиперинфляция – рост цен более 100%, тысячи процентов в год.

По внешнему проявлению различают открытую и скрытую (подавленную) инфляцию. Открытая инфляция проявляется в рыночной экономике в долговременном росте цен на товар. Скрытая инфляция проявляется в плановой экономике в исчезновении товаров с прилавков административной торговли и повышении цен на неконтролируемых государством черном и колхозном рынках.

В зависимости от причин различают инфляцию спроса и инфляцию издержек. Инфляция спроса развивается в результате изменения спроса на товары. Спрос на товары больше, чем предложение товаров. Избыток спроса ведет к росту цен. Инфляция издержек вызывается ростом издержек производства. Предприниматель закладывает в цену издержки плюс определенный процент на возмещение предполагаемой инфляции (т.н. «ценовую накидку»).

Основные методы борьбы с инфляцией: ü денежная реформа; Денежная реформа проводится однократно – полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения. Методы проведения: a) нуллификация; Нуллификация – объявление государством обесцененных бумажных денег недействительными. b) девальвация; Девальвация – понижение курса национальной валюты по отношению к валютам других стран. c) ревальвация; Ревальвация – повышение курса национальной валюты по отношению к иностранной. Приводит к удорожанию стоимости экспорта и удешевлению импорта. Используется для регулирования курса валюты в странах с сильными валютами при устойчивом положительном сальдо платежного баланса. d) деноминация. Деноминация – укрупнение нарицательной стоимости денежных знаков и обмен их на новые денежные единицы с одновременным пересчетом в таком же соотношением цен, тарифов, заработной платы и т.д. ü антиинфляционная политика. В рамках антиинфляционной политики существует два основных направления: a) дефляционная политика; Заключается в регулировании денежного спроса через денежно-кредитный и налоговый механизм путем снижения государственных расходов, повышения процентных ставок за кредит, усиление налогового бремени, ограничение денежной массы. Дефляционная политика приводит к замедлению темпов экономического роста. b) политика доходов. Подразумевает параллельный контроль за ценами и заработной платой путем полного их замораживания или установления пределов их роста. Особая форма борьбы с инфляцией – шоковая терапия. Шоковая терапия – стимулирование развития рыночных отношений, свободное ценообразование, отказ от регулирования цен. Следствие – снижение жизненного уровня населения.

Финансовая политика. Под финансовой политикой понимается деятельность государства по целенаправленному использованию финансов. Инструменты финансовой политики: ü управление дефицитом бюджета; ü прямое и косвенное налогообложение; ü бюджетные расходы. Основными задачи финансовой политики являются: ü создание условий для эффективного размещения и использования имеющихся ресурсов; ü поддержание определенного уровня экономической активности в стране. Финансовая политика содержит два основных аспекта: 1) макроэкономическая стабилизация экономики, связанная с проблемой бюджетного дефицита; 2) распределение ресурсов, зависящее от политики в области налогообложения и правительственных расходов.

Сводный бюджет = Консолидированный бюджет + Бюджеты внебюджетных фондов Консолидированный бюджет = Федеральный бюджет + территориальные бюджеты Территориальные бюджеты (консолидированные бюджеты субъектов федерации) Дефицит бюджета. Сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики. Превышение расходов над доходами составляет дефицит бюджета. Профицит бюджета - превышение доходов бюджета над его расходами; При наличии дефицита бюджета первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

Источниками финансирования дефицита федерального бюджета являются: 1) внутренние источники в следующих формах: ü кредиты, полученные от кредитных организаций в валюте РФ; ü государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ; ü бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы; ü поступления от продажи имущества, находящегося в государственной собственности; ü сумма превышения доходов над расходами по государственным запасам и резервам; ü изменение остатков средств на счетах по учету средств федерального бюджета; 2) внешние источники в следующих формах: ü государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; ü кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

Государственный кредит. Под государственным кредитом понимается совокупность экономических отношений государства с физическими и юридическими лицами, при которых государство выступает в качестве заемщика.

Государственный долг. Различают государственный и общегосударственный долг. Под государственным долгом понимается долг Правительства Российской Федерации. Общегосударственный долг – более широкое понятие, под ним понимается совокупный долг как Правительства РФ, так и нижестоящих органов государственной власти: органов управления республиками в составе РФ и местных органов власти. Правительство Российской Федерации не несет ответственности по долговым обязательствам национально-государственных и административно-территориальных образований. Различают внешний и внутренний государственный долг. Государственный внутренний долг РФ означает долговой обязательство Правительства РФ, выраженное в валюте страны, перед юридическими и физическими лицами. Государственный внешний долг – это задолженность в инвалюте по непогашенным внешним займам и невыплаченным по ним процентам.

Внебюджетные фонды. Внебюджетные фонды – это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Эти фонды имеют строго целевое назначение, что гарантирует использование средств в полном объеме. Основной чертой, отличающей внебюджетные фонды от бюджета является то, что расходование средств фонда носит целевой характер, причем направление средств строго ограничивается одной сферой. Главной задачей внебюджетных фондов является обеспечение дополнительными ресурсами приоритетных сфер экономики и расширение социальных услуг населению с помощью создаваемых специальных фондов. Внебюджетный фонд - по законодательству РФ - внебюджетный фонд, создаваемый за счет относимых на себестоимость производимой продукции отчислений организаций для финансирования научных исследований и экспериментальных разработок. В РФ внебюджетные фонды могут создаваться: ü в федеральных органах исполнительной власти; ü в коммерческих организациях; ü в органах государственной власти субъектов РФ.

В Российской Федерации действует 5 (пять) социальных фондов: 1. Пенсионный фонд РФ. 2. Фонд социального страхования. 3. Государственный фонд занятости населения РФ. 4. Фонд обязательного медицинского страхования РФ. 5. Фонд социальной поддержки населения РФ.

Налоги и налоговая система.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства. Они представляют собой ту часть финансовых отношений, которая связана с формированием денежных доходов государства, необходимых ему для выполнения соответствующих функций. Налоговые платежи представлены собственно налогами, сборами, пошлинами и другими платежами. Под налогами понимаются обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные законом сроки. Под сбором понимается плата государству за право пользования или право осуществления деятельностью. Под пошлиной понимается плата за совершение действий государственными органами. Пошлина - денежный сбор, взимаемый государством в лице государственных органов с юридических и физических лиц за совершение юридически значимых действий и оформление соответствующих документов.

Под функцией налога понимается проявление его сущности в действии, способ выражения его свойств. Функция показывает каким образом реализуется общественное назначение налога как экономической категории и как инструмента стоимостного распределения и перераспределения доходов государства. Основными функциями налогов являются: ü фискальная; Посредством фискальной функции реализуется основное общественное назначение налогов – формирование главных финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций государства. ü распределительная; Изначально распределительная функция носила чисто фискальный характер: наполнить государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем социальную сферу. Со временем появились регулирующие функции, которые осуществлялись через налоговый механизм. ü контрольная. Контрольная функция создает возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах.

Налог содержит обязательные элементы: 1) субъект (плательщик); 2) объект (доход, имущество, товар); 3) источник уплаты налога (прибыль, доход, дивиденд); 4) единица измерения объекта обложения; 5) величина налоговой ставки (квота); 6) порядок и сроки уплаты налога; 7) налоговые льготы.

Различают 2 вида налогов: А) прямые (взимаются непосредственно с доходов и имущества); Б) косвенные (устанавливаются в виде надбавок к цене или тарифу). НДС, акцизы.

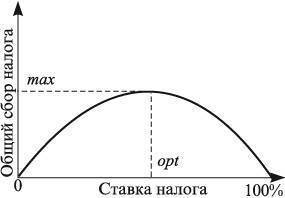

Известны 3 способа увеличения налоговых поступлений в бюджет: 1) расширение круга налогоплательщиков; 2) увеличение числа объектов обложения косвенными налогами; 3) повышение налоговых ставок. В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы обеспечить развитие производства. Математически точно определить величину оптимальной ставки налога сложно, но есть 3 признака, по которым можно судить, превышена ли критическая точка налогообложения: А) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются; Б) если снижаются темпы экономического роста, уменьшаются инвестиции, ухудшается положение населения; В) если растет «теневая» экономика – скрытое и явное уклонение от уплаты налогов. Все это свидетельствует об отрицательном воздействии налогов на экономику. Зависимость между налоговыми поступлениями и динамикой налоговых ставок выведена американским экономистом Артуром Лаффером.

Таким образом, кривая Лаффера, имеет форму дуги и показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные. И не может быть одного, на все случаи жизни, оптимального уровня налоговых изъятий.

Налоговая система РФ функционирует на основании Налогового Кодекса РФ, принятого Государственной Думой 16.07.1998г. Налоговая система РФ состоит из следующих элементов: a) системы налоговых органов; b) системы и принципов налогового законодательства; c) совокупности принципов налоговой политики; d) порядка распределения налогов по бюджетам; e) форм и методов налогового контроля; f) порядка и условий налогового контроля; g) подхода к решению проблемы двойного обложения.

Приняты следующие принципы ее организации: 1) принцип единства налоговой системы; 2) принцип подвижности; 3) принцип стабильности; 4) принцип множественности налогов; 5) принцип исчерпывающего перечня территориальных налогов.

По уровню власти, т.е. в зависимости от органа, который взимает налоговые платежи и в чье распоряжение они поступают различают:

ü налог на добавленную стоимость; ü акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; ü налог на прибыль (доход) организации; ü налог на доходы от капитала; ü подоходный налог с физических лиц; ü взносы в социальные внебюджетные фонды; ü государственная пошлина; ü таможенная пошлина и таможенные сборы; ü налог на пользование недрами; ü лесной налог; ü водный налог; ü экологический налог; ü федеральные лицензионный сборы.

ü налог на имущество организаций; ü налог на недвижимость; ü дорожный налог; ü транспортный налог; ü налог с продаж; ü налог на игорный бизнес; ü региональные лицензионный сборы.

ü земельный налог; ü налог на имущество физических лиц; ü налог на рекламу; ü налог на наследование или дарение; ü местные лицензионные сборы. Финансы предприятий.

Финансы предприятий – это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятиях денежных фондов. Финансы предприятий имеют исключительно важное значение в структуре финансовой системы, ибо именно они составляют основу финансовой системы. Государственный бюджет и финансы фондов аккумулируют и перераспределяют громадные ресурсы, однако они все же меньше финансов предприятий. Финансы предприятий являются основой финансовой системы государства. Состояние финансов предприятий оказывает влияние на обеспеченность общегосударственных и региональных денежных фондов финансовыми ресурсами. Зависимость прямая: чем крепче и устойчивее финансовое положение, тем обеспеченнее общегосударственные и региональные денежные фонды. Важнейшая сторона финансовой деятельности предприятия – формирование и использование различных денежных фондов. Через них осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширенного воспроизводства, финансирование научно-технического прогресса, освоение и внедрение новой техники, экономическое стимулирование, расчеты с бюджетом, банками. Денежные фонды предприятий можно разбить на 4 группы. 1. Фонды собственных средств: уставный капитал, добавочный и резервный капитал, инвестиционный фонд, валютный фонд. 2. Фонды заемных средств: кредиты банков, коммерческие кредиты, факторинг, лизинг, кредиторы. 3. Фонды привлеченных средств: фонды потребления, расчеты по дивидендам, доходы будущих периодов, резервы предстоящих расходов и платежей. 4. Оперативные денежные фонды: для выплаты зарплаты, дивидендов, для платежей в бюджет.

В этой связи баланс делится на: Актив (1. Внеоборотные активы, 2. Оборотные активы); Пассив (3. Капитал и резервы, 4. Долгосрочные пассивы, 5. Краткосрочные пассивы).

Активы предприятия – это имущество предприятия. Пассивные операции – это операции, посредством которых формируются ресурсы предприятия – это такие операции, в результате ведения которых увеличиваются денежные ресурсы, которыми предприятие реально располагает и может распоряжаться.

Одно из направлений управления финансами предприятия – это эффективное управление потоками денежных средств. Под движением денежных средств понимаются все валовые денежные поступления и платежи предприятия.

Управление потоками денежных средств предполагает анализ этих потоков, учет движения денежных средств, разработку плана движения денежных средств. В мировой практике поток движения денежных средств обозначается понятием «кэш фло» (cash flow). Денежный поток, в котором оттоки превышают притоки, называется «негативный кэш фло», в обратном случае – это «позитивный кэш фло».

Необходимость деления деятельности предприятия на 3 вида объясняется ролью каждого и их взаимосвязью. Если основная деятельность призвана обеспечивать необходимыми денежными средствами все 3 вида и является основным источником прибыли, тогда как инвестиционная и финансовая призваны способствовать развитию основной деятельности и обеспечению ее дополнительными денежными средствами. В результате анализа денежных потоков предпритие должно получит ответ на главные вопросы: откуда поступают денежные средства, какова роль каждого источника, на какие цели они используются?

Кредит и кредитная система.

Кредит является экономической категорией и выражает экономические отношения между хозяйствующими субъектами, связанными с перераспределением временно свободных денежных средств на условиях срочности, платности и возвратности. Способом организации кредитных отношений является ссуда. Временно свободные денежные средства, предназначенные для предоставления ссуды, называются кредитными ресурсами. Источником кредита служат временно свободные ресурсы в денежной форме, высвобождаемые в процессе деятельности кредитных институтов. От всех иных форм предоставления средств (субсидии, субвенции, дотации и др.) кредит как экономическую категорию отличают три основополагающих принципа - срочность, возвратность и платность. СУБСИДИЯ (лат. subsidium — помощь, поддержка) — разовое пособие в денежной или натуральной форме, предоставляемое из средств государственного бюджета, местных бюджетов или из специальных фондов физическим и юридическим лицам, местным органам, другим государствам. СУБВЕНЦИЯ (от лат. subvenire — приходить на помощь) — денежное пособие, выделяемое центральными органами или одними субъектами другим на целевое финансирование определенного мероприятия, объекта. При нарушении целевого использования или неиспользовании в срок субвенция подлежит возврату выдавшим ее органам. ДОТАЦИЯ (от лат. dotatio — дар, пожертвование) — 1) денежные средства, выделяемые из государственного и местного бюджетов для оказания финансовой поддержки убыточным предприятиям, у которых денежная выручка от продажи производимого продукта меньше издержек на производство и продажу данного продукта, нижестоящим бюджетам для покрытия разрыва между их доходами и расходами. Дотация компенсирует повышенные издержки, покрывает убытки

Основные принципы кредита: 1) платность; 2) срочность; 3) возвратность; 4) обеспеченность; 5) целевой характер.

При этом под СРОЧНОСТЬЮ подразумеваются заранее оговоренные сроки возврата кредитору заемных средств; под ВОЗВРАТНОСТЬЮ - обязательная выплата кредитору суммы основного долга на оговоренных условиях. ПЛАТНОСТЬ означает, что в данной экономической операции денежные средства представляют собой специфический товар и, на основе закона стоимости, его цена выражается в процентах. Важным ресурсом для предоставления кредита заемщикам у многих банков являются депозиты.

Формы кредита: 1. Коммерческий кредит – кредит, предоставляемый предприятием другому в виде продажи товаров с отсрочкой платежа. Часто оформляется векселем. Цель такого кредита – ускорить реализацию товаров и получение прибыли. 2. Банковский кредит – кредит, предоставляемый банками и др. кредитными организациями заемщикам в виде денежных ссуд. Сфера его использования шире, чем коммерческого. 3. Потребительский кредит – кредит, предоставляемый физическим лицам. Выступает в форме потребительского коммерческого кредита (продажа товаров в рассрочку) и потребительского банковского кредита (ссуды на потребительские нужды). 4. Государственный кредит – совокупность кредитных отношений, в которых заемщиком или кредитором выступает государство.междк странами.

Рынок ценных бумаг. Рынок ценных бумаг (фондовый рынок) является одним из финансовых рынков. Под рынком ценных бумаг понимается совокупность сделок купли-продажи ценных бумаг. В структуру рынка ценных бумаг входят эмитенты, инвесторы и профессиональные посредники. Под эмитентами понимаются юридические лица, государственные организации и органы местного самоуправления, выпускающие ценные бумаги и несущие по ним обязательства перед инвесторами. Инвестор – лицо, предоставляющее эмитенту временно свободные денежные средства в обмен на выпущенные ценные бумаги. Профессиональными посредниками на рынке ценных бумаг выступают различные институты, прежде всего брокеры и дилеры. Брокеры выступают от имени и за счет клиентов. Брокеры также оказывают консультационные услуги по размещению ценных бумаг на вторичном рынке. Брокеры осуществляют свою деятельность на основании специальной лицензии. Дилеры покупают ценные бумаги от своего имени и за свой счет и перепродают их инвесторам. Инфраструктура рынка ценных бумаг включает: 1) фондовые биржи; 2) систему организации внебиржевой торговли; 3) регистраторов (реестродержателей); 4) депозитарии; 5) торговые системы; 6) расчетно-клиринговые системы; 7) информационные агентства и сети.

Фондовая биржа – организованный, постоянно функционирующий рынок, на котором совершаются сделки купли-продажи ценных бумаг. Биржа не является коммерческим предприятием, т.е. не ставит своей целью извлечение прибыли. Основу внебиржевого рынка составляет разветвленная телефонная и компьютерная связь, посредством которой осуществляется обмен информации о ценных бумагах. Внебиржевой оборот занимает важное место в структуре фондового рынка, т.к. его непосредственными участниками являются Центральный Банк и коммерческие банки. Под регистраторами (реестродержателями) понимаются специализированные участники фондового рынка, которые осуществляют ведение реестров акционеров по договорам с эмитентами. Реестр акционеров – список владельцев именных ценных бумаг одного выпуска, составленный на определенную дату. Реестры могут вести банки, инвестиционные институты, специализированные регистраторы. Эмитенты ценных бумаг с числом акционеров более тысячи обязаны передать ведение реестра одному из вышеперечисленных институтов. Депозитарий – специализированное учреждение, осуществляющее хранение и учет ценных бумаг. Торговая система создает условия для организации купли-продажи ценных

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.83.248 (0.014 с.) |

— сумма цен товаров, подлежащих реализации;

— сумма цен товаров, подлежащих реализации; — сумма цен товаров, платежи по которым выходят за рамки данного периода;

— сумма цен товаров, платежи по которым выходят за рамки данного периода; — сумма цен товаров, проданных в прошлые периоды, сроки платежей по которым наступили;

— сумма цен товаров, проданных в прошлые периоды, сроки платежей по которым наступили; — сумма взаимопогашенных платежей;

— сумма взаимопогашенных платежей;