Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Региональные и местные бюджеты.

Расходы региональных и местных бюджетов можно условно разделить на две большие группы:

Доходы региональных и местных бюджетов:

Внебюджетные фонды. Внебюджетные фонды – это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Эти фонды имеют строго целевое назначение, что гарантирует использование средств в полном объеме. Основной чертой, отличающей внебюджетные фонды от бюджета является то, что расходование средств фонда носит целевой характер, причем направление средств строго ограничивается одной сферой. Главной задачей внебюджетных фондов является обеспечение дополнительными ресурсами приоритетных сфер экономики и расширение социальных услуг населению с помощью создаваемых специальных фондов. Внебюджетный фонд - по законодательству РФ - внебюджетный фонд, создаваемый за счет относимых на себестоимость производимой продукции отчислений организаций для финансирования научных исследований и экспериментальных разработок. В РФ внебюджетные фонды могут создаваться: ü в федеральных органах исполнительной власти; ü в коммерческих организациях; ü в органах государственной власти субъектов РФ.

В Российской Федерации действует 5 (пять) социальных фондов: 1. Пенсионный фонд РФ. 2. Фонд социального страхования. 3. Государственный фонд занятости населения РФ.

4. Фонд обязательного медицинского страхования РФ. 5. Фонд социальной поддержки населения РФ.

Налоги и налоговая система.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства. Они представляют собой ту часть финансовых отношений, которая связана с формированием денежных доходов государства, необходимых ему для выполнения соответствующих функций. Налоговые платежи представлены собственно налогами, сборами, пошлинами и другими платежами. Под налогами понимаются обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные законом сроки. Под сбором понимается плата государству за право пользования или право осуществления деятельностью. Под пошлиной понимается плата за совершение действий государственными органами. Пошлина - денежный сбор, взимаемый государством в лице государственных органов с юридических и физических лиц за совершение юридически значимых действий и оформление соответствующих документов.

Под функцией налога понимается проявление его сущности в действии, способ выражения его свойств. Функция показывает каким образом реализуется общественное назначение налога как экономической категории и как инструмента стоимостного распределения и перераспределения доходов государства. Основными функциями налогов являются: ü фискальная; Посредством фискальной функции реализуется основное общественное назначение налогов – формирование главных финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций государства. ü распределительная; Изначально распределительная функция носила чисто фискальный характер: наполнить государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем социальную сферу. Со временем появились регулирующие функции, которые осуществлялись через налоговый механизм. ü контрольная. Контрольная функция создает возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах.

Налог содержит обязательные элементы: 1) субъект (плательщик); 2) объект (доход, имущество, товар); 3) источник уплаты налога (прибыль, доход, дивиденд); 4) единица измерения объекта обложения; 5) величина налоговой ставки (квота); 6) порядок и сроки уплаты налога; 7) налоговые льготы.

Различают 2 вида налогов: А) прямые (взимаются непосредственно с доходов и имущества); Б) косвенные (устанавливаются в виде надбавок к цене или тарифу). НДС, акцизы.

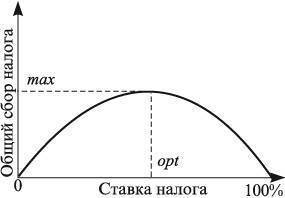

Известны 3 способа увеличения налоговых поступлений в бюджет: 1) расширение круга налогоплательщиков; 2) увеличение числа объектов обложения косвенными налогами; 3) повышение налоговых ставок. В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы обеспечить развитие производства. Математически точно определить величину оптимальной ставки налога сложно, но есть 3 признака, по которым можно судить, превышена ли критическая точка налогообложения:

А) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются; Б) если снижаются темпы экономического роста, уменьшаются инвестиции, ухудшается положение населения; В) если растет «теневая» экономика – скрытое и явное уклонение от уплаты налогов. Все это свидетельствует об отрицательном воздействии налогов на экономику. Зависимость между налоговыми поступлениями и динамикой налоговых ставок выведена американским экономистом Артуром Лаффером.

Таким образом, кривая Лаффера, имеет форму дуги и показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные. И не может быть одного, на все случаи жизни, оптимального уровня налоговых изъятий.

Налоговая система РФ функционирует на основании Налогового Кодекса РФ, принятого Государственной Думой 16.07.1998г. Налоговая система РФ состоит из следующих элементов: a) системы налоговых органов; b) системы и принципов налогового законодательства; c) совокупности принципов налоговой политики; d) порядка распределения налогов по бюджетам; e) форм и методов налогового контроля; f) порядка и условий налогового контроля; g) подхода к решению проблемы двойного обложения.

Приняты следующие принципы ее организации: 1) принцип единства налоговой системы; 2) принцип подвижности; 3) принцип стабильности; 4) принцип множественности налогов; 5) принцип исчерпывающего перечня территориальных налогов.

По уровню власти, т.е. в зависимости от органа, который взимает налоговые платежи и в чье распоряжение они поступают различают:

ü налог на добавленную стоимость; ü акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; ü налог на прибыль (доход) организации; ü налог на доходы от капитала; ü подоходный налог с физических лиц; ü взносы в социальные внебюджетные фонды; ü государственная пошлина; ü таможенная пошлина и таможенные сборы; ü налог на пользование недрами; ü лесной налог; ü водный налог; ü экологический налог; ü федеральные лицензионный сборы.

ü налог на имущество организаций;

ü налог на недвижимость; ü дорожный налог; ü транспортный налог; ü налог с продаж; ü налог на игорный бизнес; ü региональные лицензионный сборы.

ü земельный налог; ü налог на имущество физических лиц; ü налог на рекламу; ü налог на наследование или дарение; ü местные лицензионные сборы. Финансы предприятий.

Финансы предприятий – это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятиях денежных фондов. Финансы предприятий имеют исключительно важное значение в структуре финансовой системы, ибо именно они составляют основу финансовой системы. Государственный бюджет и финансы фондов аккумулируют и перераспределяют громадные ресурсы, однако они все же меньше финансов предприятий. Финансы предприятий являются основой финансовой системы государства. Состояние финансов предприятий оказывает влияние на обеспеченность общегосударственных и региональных денежных фондов финансовыми ресурсами. Зависимость прямая: чем крепче и устойчивее финансовое положение, тем обеспеченнее общегосударственные и региональные денежные фонды. Важнейшая сторона финансовой деятельности предприятия – формирование и использование различных денежных фондов. Через них осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширенного воспроизводства, финансирование научно-технического прогресса, освоение и внедрение новой техники, экономическое стимулирование, расчеты с бюджетом, банками. Денежные фонды предприятий можно разбить на 4 группы. 1. Фонды собственных средств: уставный капитал, добавочный и резервный капитал, инвестиционный фонд, валютный фонд. 2. Фонды заемных средств: кредиты банков, коммерческие кредиты, факторинг, лизинг, кредиторы. 3. Фонды привлеченных средств: фонды потребления, расчеты по дивидендам, доходы будущих периодов, резервы предстоящих расходов и платежей. 4. Оперативные денежные фонды: для выплаты зарплаты, дивидендов, для платежей в бюджет.

В этой связи баланс делится на: Актив (1. Внеоборотные активы, 2. Оборотные активы); Пассив (3. Капитал и резервы, 4. Долгосрочные пассивы, 5. Краткосрочные пассивы).

Активы предприятия – это имущество предприятия. Пассивные операции – это операции, посредством которых формируются ресурсы предприятия – это такие операции, в результате ведения которых увеличиваются денежные ресурсы, которыми предприятие реально располагает и может распоряжаться.

Одно из направлений управления финансами предприятия – это эффективное управление потоками денежных средств. Под движением денежных средств понимаются все валовые денежные поступления и платежи предприятия.

Управление потоками денежных средств предполагает анализ этих потоков, учет движения денежных средств, разработку плана движения денежных средств.

В мировой практике поток движения денежных средств обозначается понятием «кэш фло» (cash flow). Денежный поток, в котором оттоки превышают притоки, называется «негативный кэш фло», в обратном случае – это «позитивный кэш фло».

Необходимость деления деятельности предприятия на 3 вида объясняется ролью каждого и их взаимосвязью. Если основная деятельность призвана обеспечивать необходимыми денежными средствами все 3 вида и является основным источником прибыли, тогда как инвестиционная и финансовая призваны способствовать развитию основной деятельности и обеспечению ее дополнительными денежными средствами. В результате анализа денежных потоков предпритие должно получит ответ на главные вопросы: откуда поступают денежные средства, какова роль каждого источника, на какие цели они используются?

Кредит и кредитная система.

Кредит является экономической категорией и выражает экономические отношения между хозяйствующими субъектами, связанными с перераспределением временно свободных денежных средств на условиях срочности, платности и возвратности. Способом организации кредитных отношений является ссуда. Временно свободные денежные средства, предназначенные для предоставления ссуды, называются кредитными ресурсами. Источником кредита служат временно свободные ресурсы в денежной форме, высвобождаемые в процессе деятельности кредитных институтов. От всех иных форм предоставления средств (субсидии, субвенции, дотации и др.) кредит как экономическую категорию отличают три основополагающих принципа - срочность, возвратность и платность. СУБСИДИЯ (лат. subsidium — помощь, поддержка) — разовое пособие в денежной или натуральной форме, предоставляемое из средств государственного бюджета, местных бюджетов или из специальных фондов физическим и юридическим лицам, местным органам, другим государствам. СУБВЕНЦИЯ (от лат. subvenire — приходить на помощь) — денежное пособие, выделяемое центральными органами или одними субъектами другим на целевое финансирование определенного мероприятия, объекта. При нарушении целевого использования или неиспользовании в срок субвенция подлежит возврату выдавшим ее органам. ДОТАЦИЯ (от лат. dotatio — дар, пожертвование) — 1) денежные средства, выделяемые из государственного и местного бюджетов для оказания финансовой поддержки убыточным предприятиям, у которых денежная выручка от продажи производимого продукта меньше издержек на производство и продажу данного продукта, нижестоящим бюджетам для покрытия разрыва между их доходами и расходами. Дотация компенсирует повышенные издержки, покрывает убытки

Основные принципы кредита: 1) платность; 2) срочность; 3) возвратность; 4) обеспеченность; 5) целевой характер.

При этом под СРОЧНОСТЬЮ подразумеваются заранее оговоренные сроки возврата кредитору заемных средств; под ВОЗВРАТНОСТЬЮ - обязательная выплата кредитору суммы основного долга на оговоренных условиях. ПЛАТНОСТЬ означает, что в данной экономической операции денежные средства представляют собой специфический товар и, на основе закона стоимости, его цена выражается в процентах. Важным ресурсом для предоставления кредита заемщикам у многих банков являются депозиты.

Формы кредита: 1. Коммерческий кредит – кредит, предоставляемый предприятием другому в виде продажи товаров с отсрочкой платежа. Часто оформляется векселем. Цель такого кредита – ускорить реализацию товаров и получение прибыли. 2. Банковский кредит – кредит, предоставляемый банками и др. кредитными организациями заемщикам в виде денежных ссуд. Сфера его использования шире, чем коммерческого. 3. Потребительский кредит – кредит, предоставляемый физическим лицам. Выступает в форме потребительского коммерческого кредита (продажа товаров в рассрочку) и потребительского банковского кредита (ссуды на потребительские нужды). 4. Государственный кредит – совокупность кредитных отношений, в которых заемщиком или кредитором выступает государство.междк странами.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 200; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.166.98 (0.074 с.) |