Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Зразок Повідомлення про прийняття нового працівника

4. Порядок укладення та документального оформлення трудового договору на роботу за сумісництвом та при суміщенні професій (посад)

Стаття 21 КЗпП встановлює, що працівник має право реалізувати свої здібності до продуктивної і творчої праці шляхом укладення трудового договору на одному або одночасно на кількох підприємствах, в установах, організаціях, якщо інше не передбачено законодавством, колективним договором або угодою сторін. Таким чином, трудові договори укладають як за основним місцем роботи, так і за сумісництвом. При цьому саме працівникові надано право визначати, яке з місць роботи буде основним, а де він працюватиме на умовах сумісництва. Згідно з пунктом 1.1 Інструкції про порядок ведення трудових книжок працівників, затвердженої наказом Міністерства праці України, Міністерства юстиції України, Міністерства соціального захисту України від 29 липня 1993 р. № 58, на осіб, які працюють за сумісництвом, трудові книжки ведуться тільки за місцем основної роботи. Тобто якщо працівник не подасть трудової книжки або документів, необхідних для її оформлення (п. 1.4 Інструкції), роботодавець може оформити з працівником трудовий договір лише на умовах сумісництва. Стороною трудового договору за сумісництвом може бути той самий роботодавець, який вже уклав з цим працівником трудовий договір про основну роботу. Однак це не означає, що роботодавці можуть укладати з працівниками скільки завгодно трудових договорів на роботу за сумісництвом, а працівники мають право працювати за сумісництвом у багатьох роботодавців. Це пов’язано передусім з тим, що виконана працівником робота має відображатися в документах первинного бухгалтерського обліку, зокрема в табелях обліку робочого часу або інших документах, які обліковують виконання роботи в разі відрядної системи оплати праці. При цьому в табелі обліку робочого часу зазначається фактична присутність працівника на робочому місці відповідно до графіків виходу на роботу чи режимів роботи. Якщо цих вимог дотримано, то робота за сумісництвом оплачується пропорційно відпрацьованому часу. Якщо зазначені вимоги порушено, то органи державної податкової служби мають право поставити під сумнів правильність віднесення заробітної плати, нарахованої та виплаченої працівникові-суміснику, на валові витрати платника податку на прибуток.

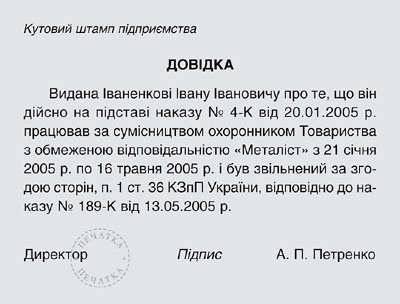

Для укладення трудового договору за сумісництвом працівник зобов’язаний подати заяву про прийняття на роботу і пред’явити паспорт. Якщо робота потребує спеціальних знань, роботодавець має право вимагати від працівника пред’явлення диплома чи іншого документа, що підтверджує відповідну освіту або кваліфікацію. Надання працівником дозволу з основного місця роботи під час влаштування на роботу за сумісництвом законодавством не передбачено. Факт укладення трудового договору на умовах сумісництва має бути відображений у заяві працівника та в наказі (розпорядженні) роботодавця. Зміст наказу може бути таким: «Іваненка Івана Івановича прийняти на роботу за сумісництвом охоронником з 21.01.2005 р. з оплатою праці пропорційно відпрацьованому часу з місячним посадовим окладом 400 грн.

Відповідно до пункту 2.14 Інструкції про порядок ведення трудових книжок працівників робота за сумісництвом у трудовій книжці працівника зазначається окремим порядком (див. зразок). Запис про роботу за сумісництвом, за бажанням працівника, заноситься до трудової книжки за основним місцем роботи на підставі довідки з місця роботи за сумісництвом.

Обмеження на роботу за сумісництвом можуть встановлюватися законодавством, колективним договором або угодою сторін трудового договору. Порушення обмежень на роботу за сумісництвом, встановлених у зазначеному порядку, є підставою для притягнення працівника до дисциплінарної відповідальності. На сьогодні обмеження на роботу за сумісництвом встановлено постановою Кабінету Міністрів України «Про роботу за сумісництвом працівників державних підприємств, установ і організацій» від 3 квітня 1993 р. № 245 та Положенням про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затвердженим наказом Міністерства праці України, Міністерства юстиції України, Міністерства фінансів України від 28 червня 1993 р. № 43 для:

· керівників державних підприємств, установ, організацій, їхніх заступників, керівників структурних підрозділів державних підприємств, установ, організацій та їхніх заступників; · працівників окремих професій і посад, зайнятих на важких роботах чи роботах зі шкідливими або небезпечними умовами праці, додаткова робота яких може призвести до наслідків, що негативно позначаться на стані їхнього здоров’я або на безпеці виробництва, перелік яких встановлюється колективним договором підприємства, установи, організації; · осіб, що не досягли вісімнадцятирічного віку, та вагітних жінок. Обмеження на роботу за сумісництвом встановлені також для: · державних службовців; · службовців органів прокуратури; · державних і приватних нотаріусів. Слід зазначити, що обмеження на роботу за сумісництвом поширюються як на працівників, основним місцем роботи яких є державне підприємство (установа, організація), так і на працівників, які влаштовуються на роботу за сумісництвом на державне підприємство. До категорії державних належать, зокрема, казенні підприємства, підприємства з корпоративними правами держави та підприємства комунальної форми власності. Щодо недержавного сектора економіки, то в окремих випадках цілком доречно і правильно встановлювати обмеження на роботу за сумісництвом у колективних або в трудових договорах (якщо останні укладаються в письмовій формі). Насамперед такі обмеження мають встановлюватися для працівників, зайнятих на важких роботах чи роботах із шкідливими або небезпечними умовами праці, для осіб, що не досягли вісімнадцятирічного віку, та вагітних жінок. Працівники-сумісники нарівні з іншими працівниками підприємства мають право на оплату праці відповідно до чинних положень про оплату праці, а також право на відпустки, визначені Законом України «Про відпустки». При цьому відпустка на роботі за сумісництвом надається одночасно з відпусткою за основним місцем роботи. Режим роботи працівників, що працюють за сумісництвом, встановлюється відповідно до правил внутрішнього трудового розпорядку підприємства. Звільнення сумісників з роботи провадиться на загальних підставах, встановлених законодавством. Додаткові підстави звільнення сумісників встановлені пунктом 8 Положення про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, а саме: у разі прийняття працівника, який не є сумісником, чи обмеження сумісництва у зв’язку з особливими умовами і режимом праці. При цьому звільненому сумісникові не виплачується вихідна допомога, передбачена статтею 44 КЗпП. Необхідно наголосити, що зазначені додаткові підстави та правила звільнення сумісників поширюються лише на працівників державних підприємств, установ, організацій. Власники підприємств недержавної форми власності зобов’язані звільняти сумісників лише на загальних підставах, визначених законодавством, з виплатою у відповідних випадках вихідної допомоги в установлених законодавством розмірах.

Сумісництво і суміщення На практиці досить часто плутають такі поняття, як "суміщення" і "сумісництво". Особливо часто це відбувається, коли працівник виступає у двох особах на одному і тому ж підприємстві. Таблиці, які ми склали, допоможуть вам розібратися в цьому питанні.

1. Визначення

2. Обмеження

3. Порядок оформлення

4. Трудові права і соціальні гарантії

|

||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.148.178 (0.009 с.) |