Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Операционный анализ прибыли в составе маржинального дохода

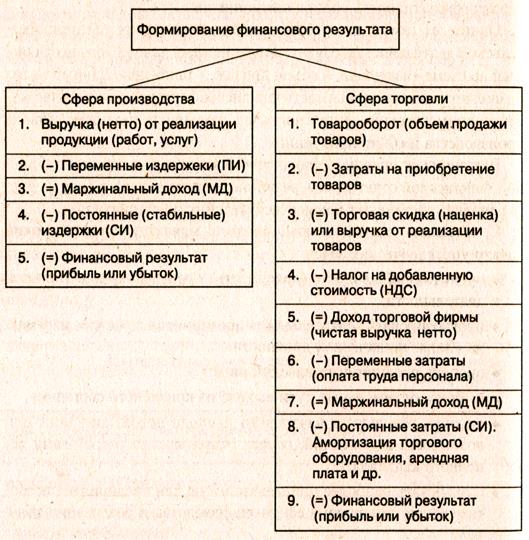

Формирование и использование прибыли (как формы дохода) — основа предпринимательской деятельности и ее конечный финансовый результат. Сравнение массы прибыли с затратами (издержками) выражает эффективность работы предприятия. Одним из самых доступных методов управления предпринимательской деятельностью служит операционный анализ[1], осуществляемый по схеме «издержки — объем продаж — прибыль». Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, объема производства и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной финансовой отчетности), результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия. С помощью операционного анализа можно решить широкий спектр управленческих задач: ♦ оценить прибыльность (доходность) производственно-торговой деятельности; ♦ прогнозировать рентабельность предприятия на основе параметра «Запас финансовой прочности»; ♦ оценить предпринимательский риск; ♦ выбрать оптимальные пути выхода из кризисного состояния; ♦ оценить результаты начального периода новой компании или доходность инвестиций, осуществляемых для расширения основного капитала; ♦ разработать наиболее привлекательную для предприятия ассортиментную политику в сфере производства и реализации товаров. Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. На практике они тесно связаны с понятием «маржинального дохода» (МД), которое означает результат от реализации продукции после возмещения переменных издержек (ПИ). Схема формирования маржинального дохода в сфере производства и торговли приведена на рис. 2.

Рис..2. Формирование финансового результата в сфере производства и торговли (коммерции) В финансовом менеджменте операционный анализ тесно связан с понятием производственного (операционного) рычага, расчет которого базируется на определении силы воздействия производственного рычага (СВПР):

СВПР показывает, во сколько раз маржинальный доход превышает прибыль, т. е. характеризует степень предпринимательского риска, связанного с данным предприятием: чем больше сила воздействия данного рычага, тем выше деловой риск, и наоборот. Эффект производственного рычага проявляется в том, что любое изменение выручки от реализации товаров (в данном релевантном периоде) приводит к еще более интенсивному колебанию финансового результата. Для аналитика принципиальное значение имеет коэффициент производственного (операционного) рычага (КПР), определяемый по формуле:

Чем выше значение данного коэффициента на предприятии, тем в большей степени оно способно ускорить темпы прироста операционной прибыли (от обычных видов деятельности) по отношению к темпам прироста объема продаж. Иными словами, при одинаковых темпах прироста объема продаж предприятие, имеющее больший коэффициент производственного рычага, при прочих равных условиях всегда будет в большей степени увеличивать сумму прибыли в сравнении с предприятием с меньшим значением данного коэффициента (за счет относительного снижения переменных издержек). Действие эффекта производственного рычага связано с неодинаковым влиянием переменных и постоянных издержек на конечный финансовый результат при изменении объема производства (продаж или делового оборота). Если порог рентабельности пройден, то доля постоянных издержек в суммарных затратах предприятия снижается. Наоборот, повышение удельного веса постоянных издержек усиливает действие производственного рычага. Пороговую выручку от реализации (порог рентабельности) определяют по формуле:

Коэффициент маржинального дохода (Кмд) характеризует его удельный вес в выручке от реализации:

Этот коэффициент выражают в долях единицы или в процентах. Возможно и графическое представление порога рентабельности (рис. 3).

Рис. 3. Определение порога рентабельности графическим способом на базе денежной выручки от реализации Приведем пример математического способа вычисления порога рентабельности. Если предприятие А имеет возможность увеличить объем реализации продукции на 10 %, то денежная выручка потенциально возрастает на эти 10 %. Прибыль в таких условиях с учетом действия эффекта производственного рычага (ЭПР = 2) возрастет на 20 % (10 % ´ 2). Исходные данные для расчета эффекта производственного рычага и порогового значения выручки от реализации приведены в табл. 6. Обязательным условием для подобного расчета является сохранение стабильности постоянных издержек в данном временном (релевантном) периоде. Итак, сила воздействия производственного рычага — объективный фактор, выражающий уровень предпринимательского риска, характерного для каждого предприятия. Чем выше эффект, определенный в табл. 6, тем больше предпринимательский риск.

Таблица 6. Финансовое положение предприятия А

Чтобы обеспечить безопасность и безубыточность своего производства, предприятие с небольшой долей постоянных издержек может производить относительно меньше продукции (в физическом выражении), чем предприятие с более высокой их долей в суммарных издержках. Величина запаса финансовой прочности у первого предприятия выше, чем у второго. Финансовый результат предприятия с низким уровнем постоянных расходов в меньшей степени зависит от изменения физического объема производства (продаж товаров). В случае снижения выручки от реализации продукции (за счет уменьшения объема производства), сила воздействия производственного рычага характеризует возможную потерю прибыли (или увеличение убытка). В особо трудное положение попадает то предприятие, у которого в условиях спада производства убытки превышают маржинальный доход, т. е. эффект производственного рычага по модулю ниже единицы. Увеличение выручки от реализации продукции на таком предприятии влечет за собой снижение убытков в меньшей степени, чем рост объема производства, вызвавший его. Наоборот, предприятие, имеющее убыток ниже маржинального дохода, быстрее выйдет из кризисного состояния, так как аналогичный рост объема реализации продукции вызовет более интенсивное снижение убытков. Покажем данную зависимость на следующем примере (табл. 7). Таблица 7. Зависимость величины убытка от роста выручки от реализации, тыс. руб.

Примечание. При сумме убытка свыше 10500 тыс. руб. его покрытие затянется на более длительный период.

Операционный анализ показывает также чувствительность, т. е. возможную реакцию финансового результата на изменение внешних и внутренних факторов производства и реализации продукции, и, в частности, отвечает на вопрос: на сколько можно изменить объем продажи товаров без потери прибыли? Решение данного вопроса связано со следующей ситуацией. В современных условиях на первый план выходит проблема не роста массы прибыли, а ее сохранения в заданных самим предприятием параметрах, обеспечивающих оптимальное соотношение между производственными и социальными выплатами и величиной налоговых платежей. Часто эти ограничения не соответствуют максимально возможному уровню прибыли. В основу анализа чувствительности положен объем производства, который обеспечивает исходный финансовый результат при изменении одного из следующих показателей: постоянных издержек, переменных издержек и цены за единицу изделия. Рассмотрим возможные варианты. 1. Если изменяются постоянные издержки (СИ), то объем производства (Q1) в физическом выражении, обеспечивающий исходные (базовые) условия, определяют по формуле: Q1= МД'/ где МД' — маржинальный доход в отчетном периоде;

Цо — цена за единицу изделия в базисном периоде. 2. Если изменяются переменные издержки (ПИ), то объем производства в физическом выражении (Q2) устанавливают по формуле: Q2=МД0/ 3. Если изменяется цена (Ц), то объем производства (Q3) в физическом выражении вычисляют по формуле: Q3=МД1/ где МД0 и МД1 — базовый и новый маржинальный доход;

Цо и Ц1 — базовая и новая цена за единицу изделия. Пример Рассмотрим порядок проведения операционного анализа на материалах промышленного предприятия, выпускающего 10 тыс. штук изделий по цене 21 588 руб. за единицу (в том числе 15112 руб. — переменные издержки), общая сумма постоянных издержек (СИ) составляет 32 382 тыс. руб. Итак, базовые условия: 1) выручка (нетто) от реализации (объем продаж) — 215 880 тыс. руб. (100%); 2) переменные издержки (ПИ) — 151 116 тыс. руб. (70 %); 3) маржинальный доход — 64 764 тыс. руб. (30 %);

4) постоянные издержки (СИ) — 32 382 тыс. руб. (15 %); 5) финансовый результат (прибыль — П) — 32 382 тыс. руб. (15 %). Оценим 10%-ное увеличение цены до 23 747 руб. (21 588 ´ 1,1). Тогда при исходном объеме производства в 10 тыс. штук изделий показатели деятельности предприятия примут вид 1) выручка от реализации продукции — 237 470 тыс. руб. (100 %); 2) переменные издержки (прежние) — 151 116 тыс. руб. (63,6 %); 3) маржинальный доход — 86 354 тыс. руб. (36,4 %); 4) постоянные издержки — 32 382 тыс. руб. (13,6 %); 5) прибыль - 53 972 тыс. руб. (22,8 %). После этого подставим базисные и новые параметры деятельности предприятия в приведенные выше формулы. В итоге получим следующий результат. 1. Если изменены постоянные издержки (СИ), то объем производства в физическом выражении составит: Q1 = 86354/0,3/21,588 = 13334 изделия. Следовательно, в результате увеличения постоянных издержек на 10 % (с 32382 до 35620 тыс. руб.) для сохранения базисного финансового результата предприятие будет вынуждено дополнительно произвести 3334 изделия (13334 - 10000). 2. Если изменить переменные издержки, то объем производства в физическом выражении будет равен: Q2 = 64764/0,364/21,588 - 8242 изделия. Итак, в результате роста переменных издержек на 10 % предприятие будет вынуждено сократить объем производства на 1758 изделий (8242 - 10000). 3. Если увеличить продажную цену, то объем производства в физическом выражении составит: Qз = 64764/0,364/23,747 = 7492 изделия. Следовательно, 10%-ный рост продажной цены (с 21,588 до 23,747 тыс. руб.) способствовал падению объема производства на 2508 изделий (7492 - 10000), что характерно для предприятий-монополистов. На базе операционного анализа можно оценить факторы, влияющие на изменение прибыли. Например, если рассмотреть последовательно 10 % изменения постоянных и переменных издержек, то получим следующие результаты. 1.Повышение переменных издержек (на 10 %) привело к снижению прибыли на 15112 тыс. руб. [(215880 - 151116 - 32382 = 32382) - (215880 - 166228 - 32382 = 17270)], или 46,7 %. 2. Рост постоянных издержек (на 10 %) обусловил падение прибыли на 3238 тыс. руб. [(215880 - 151116 -32382 = 32382) - (215880 - 151116 - 35620 = 29114)], или 10 %. 3. Увеличение продажной цены изделия (на 10 %) привело к повышению прибыли на 21 590 тыс. руб. (53972 - 32382), или 66,7 %. Таким образом, приоритетное значение на степень влияния на прибыль имеет изменение цены и менее существенное — колебание постоянных издержек. Данное соотношение указывает на значительный запас финансовой прочности предприятия. Поясним это положение на примере. Пример 1. Порог рентабельности = 2. Запас финансовой прочности (ЗФП) = Выручка от реализации - Порог рентабельности = Рекомендуемое значение показателя — не менее 10 %. Это означает, что предприятие сможет выдержать снижение на 50 % выручки от реализации без серьезной угрозы для своего финансового положения. В рассматриваемой ситуации руководство предприятия должно сконцентрировать внимание на разработке обоснованной ценовой политики, которая при успешной ее реализации даст максимальный финансовый результат.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 275; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.8.247 (0.027 с.) |

/Ц0

/Ц0 /Ц1

/Ц1 тыс. руб.

тыс. руб.