Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ рентабельности отдельных изделий ⇐ ПредыдущаяСтр 5 из 5

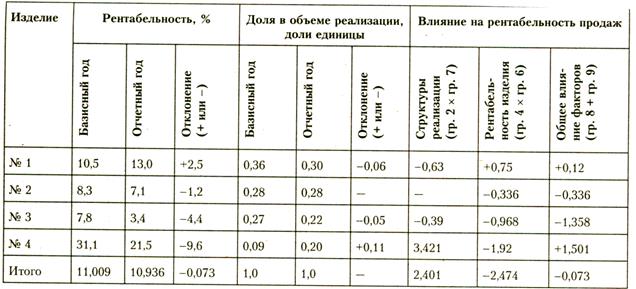

Важным направлением финансового анализа является определение влияния рентабельности отдельных изделий на общую доходность продукции (объем продаж). Подобный анализ позволяет установить влияние выпуска отдельных изделий на общую рентабельность продаж, а также оценить рациональность структуры реализации. Анализ проводят в следующей последовательности. 1. Определяют удельный вес каждого вида продукции в объеме реализации. 2. Рассчитывают индивидуальные показатели рентабельности отдельных видов продукции. 3. Устанавливают влияние доходности на средний уровень по всей реализованной продукции путем умножения индивидуальной доходности на долю изделия в общем объеме реализации. 4. Определяют влияние, связанное с изменением индивидуальной доходности выпускаемых изделий, путем умножения разницы между рентабельностью отчетного и базисного периода на долю изделий в отчетном периоде. 5. Устанавливают влияние суммарного фактора путем умножения рентабельности базисного периода на разность удельного веса отчетного и базисного периодов. Информационной базой для такого анализа служат данные бухгалтерского учета при условии налаженной системы аналитического учета по видам продукции. Расчет влияния рентабельности отдельных изделий на доходность продаж представлен в табл. 12. Таблица 12. Расчет влияния рентабельности изделий на доходность продаж

Из данных табл. 12 следует, что рост удельного веса изделия № 4 оказал положительное влияние на рентабельность продаж, увеличив ее на 3,421 пункта. Данный фактор и повышение рентабельности изделия № 1 (на 0,75 пункта) способствовали росту объема продаж. Поэтому предприятие заинтересовано в выпуске изделий № 1 и 4 и снижении доли менее рентабельных изделий № 2 и 3, по которым наблюдается падение спроса. 8. Особенности финансового анализа предприятий, имеющих признаки несостоятельности (банкротства) В народном хозяйстве современной России неплатежеспособность многих предприятий может быть эпизодической или хронической. Если предприятие хронически неплатежеспособно, то оно привлекает на длительный период денежные средства других хозяйствующих субъектов. К ним относятся средства банков-кредиторов, поставщиков, акционеров, персонала, государства (в форме неисполненных обязательств перед бюджетом) и иных партнеров. Кредиторы стремятся вернуть свои долговые требования через арбитражный суд, но действуют разрозненно, независимо друг от друга. Однако впоследствии кредиторы переходят к согласованным действиям в отношении должника. В результате предприятие-должник либо погашает свои обязательства, либо объявляется несостоятельным. Однако арбитражный суд может и не объявить предприятие банкротом, а предоставить ему возможность осуществить меры по финансовому оздоровлению.

Банкротство является результатом кризисного развития предприятия, когда оно проходит путь от эпизодической до хронической неплатежеспособности перед кредиторами. Поэтому можно предположить, что предпосылки банкротства возникают внутри предприятия, в том числе в структуре его капитала, когда доля заемных средств превышает 50 % его общего объема. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ существенно изменил концепцию государственного регулирования процессов банкротства. Теперь у предприятия могут быть явные признаки банкротства, но признать его банкротом может только арбитражный суд, или сам должник может объявить себя банкротом (с согласия кредиторов)[2]. Согласно законодательству, внешним признаком банкротства служит приостановление текущих платежей предприятия-должника, т. е. оно не способно погасить обязательства перед кредиторами в течение трех месяцев со дня наступления срока их исполнения. Средний размер денежных обязательств и обязательных платежей устанавливают на дату подачи в арбитражный суд заявления о признании должника банкротом. Денежное обязательство выражает обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке. Обязательные платежи — налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, предусмотренных Налоговым кодексом РФ. Состав и величину денежных и обязательных платежей, которые возникли до принятия арбитражным судом заявления о признании должника банкротом и заявленных после принятия им такого заявления и до принятия решения о признании должника банкротом и об открытии конкурсного производства, устанавливают на дату проведения каждой процедуры банкротства, следующей после наступления срока исполнения соответствующего обязательства.

Состав и размер денежных обязательств и обязательных платежей, возникших до принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства, определяют на дату открытия конкурсного производства. Все процедуры, применяемые к предприятиям-должникам, делятся на две группы: реорганизационные и ликвидационные. К реорганизационным процедурам относятся: ♦ досудебная санация; ♦ наблюдение; ♦ финансовое оздоровление; ♦ внешнее управление. Досудебная санация характеризует комплекс мер по восстановлению платежеспособности должника, применяемых собственником имущества должника, кредиторами должника и иными лицами для предупреждения банкротства. Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов. Финансовое оздоровление — процедура банкротства, которую применяют к должнику для восстановления его платежеспособности и погашения задолженности в соответствии с графиком ее погашения. Внешнее управление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. Ликвидационной процедурой признают конкурсное производство, предусматривающее: ♦ принудительную ликвидацию предприятия-должника по решению арбитражного суда; ♦ добровольную его ликвидацию под контролем кредиторов. Конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, для соразмерного удовлетворения требований кредиторов. Финансовый анализ неплатежеспособного предприятия осуществляют следующие субъекты: 1) должник — для выявления перспективы выхода из кризисного состояния; 2) кредитор — для определения перспективы возврата денежных средств должником; 3) арбитражный управляющий — для выявления перспективы развития процедуры банкротства. В первом и во втором случаях регламентация в проведении финансового анализа отсутствует. В третьем случае арбитражный управляющий обязан руководствоваться требованиями, вытекающими из Постановления Правительства РФ «Об утверждении Правил проведения арбитражным управляющим финансового анализа» от 25.06.2003 № 367. Финансовый анализ, проводимый должником, необходим для детального изучения причин возникшего кризиса неплатежей и поиска путей восстановления нормальной хозяйственной деятельности. Для проведения подобного анализа должник располагает всей необходимой информацией (как внутренней, так и внешней). Поэтому имеет возможность заранее предвидеть наступление кризисного состояния. В данном случае он обязан принять меры по предотвращению кризисной ситуации (провести санацию) либо объявить о добровольном банкротстве — обратиться в арбитражный суд с заявлением о признании себя банкротом.

При проведении аналитической работы кредитор основывается на внешней финансовой отчетности должника. Цель такой работы — оценить реальное финансовое состояние предприятия-должника и перспективы его выхода из кризиса, а также возможность полного погашения должником его долговых обязательств в ближайшей перспективе. По результатам анализа кредитор может принять следующие решения: ♦ обратиться в арбитражный суд с заявлением о признании должника банкротом; ♦ провести реструктуризацию имеющейся задолженности. Детальный финансовый анализ кредитор проводит с применением стандартных показателей финансовой устойчивости, платежеспособности, деловой и рыночной активности. При этом особое внимание целесообразно уделить изучению параметров платежеспособности и ликвидности баланса, а также структурному анализу активов и пассивов должника. Все необходимые для принятия решения показатели должны быть изучены и оценены за ряд периодов (кварталов, лет), которые предшествовали наступлению кризисного состояния. При проведении финансового анализа арбитражный управляющий преследует следующие цели: ♦ подготовить предложения о возможности (невозможности) восстановить платежеспособность должника и обосновать целесообразность введения в отношении него соответствующей процедуры банкротства; ♦ определить возможности покрытия за счет активов (имущества) должника судебных издержек; ♦ подготовить план внешнего управления. Официальные результаты финансового анализа, проведенного арбитражным управляющим, должны содержать следующую информацию: ♦ абсолютные показатели и финансовые коэффициенты, характеризующие финансово-хозяйственную деятельность предприятия за последние два года, предшествующие возбуждению дела о несостоятельности (банкротстве) должника; ♦ причины утраты платежеспособности; ♦ результаты структурного анализа активов и пассивов должника; ♦ выводы относительно безубыточной деятельности предприятия-должника; ♦ резюме о возможности (невозможности) восстановления платежеспособности должника. Важное значение для нормализации финансово-экономического состояния предприятия имеет разработка и внедрение системы бюджетирования доходов, расходов и капитала, что позволяет оптимизировать поступление и использование денежных ресурсов в течение всего финансового года.

[1] В изданиях по финансовому менеджменту его часто называют «управление прибылью по системе взаимосвязи между издержками, объемом реализации и прибылью» (англ. cost - volume - profit, CVP). [2] Более подробно см.: Бочаров В. В. Комплексный финансовый анализ. СПб.: Питер, 2005, с. 240-257.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 340; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.67.251 (0.017 с.) |