Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

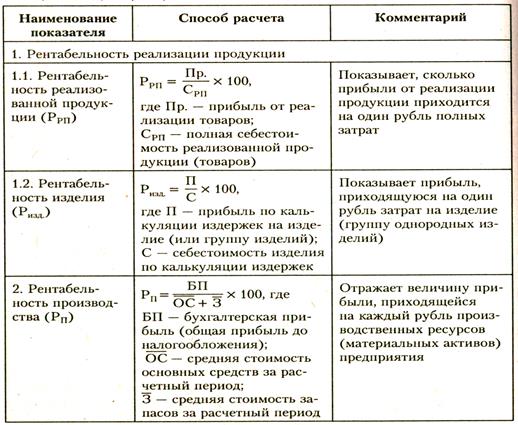

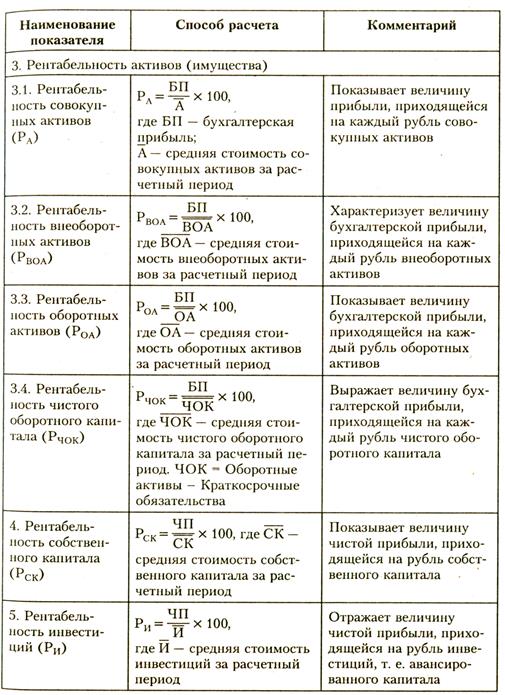

Система показателей для оценки рентабельности

Экономическую эффективность деятельности предприятия выражают показателями рентабельности (доходности). В общем виде параметр экономической эффективности определяют алгоритмом:

Для расчета числителя формулы используют показатели прибыли: бухгалтерской (общей), от реализации продукции и чистой прибыли (после налогообложения). В знаменателе формулы показывают ресурсы (инвестиции), имущество (активы), себестоимость реализации товаров (продукции, работ, услуг). На практике следует различать показатели экономической и финансовой рентабельности. Экономическая рентабельность — параметр, исчисленный исходя из величины прогнозной (потенциальной) прибыли, отраженной в бизнес-плане инвестиционного или инновационного проекта (программы). Финансовую рентабельность определяют на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия. Система показателей рентабельности следующая (табл. 8). Таблица 8. Общая характеристика показателей рентабельности предприятия

Расчет показателей рентабельности представлен в табл. 9.

Таблица 9. Расчет показателей рентабельности по акционерному обществу

Примечание. Для оставления таблицы использованы бухгалтерский баланс; отчет о прибылях и убытках. Таблица 10. Расчет рентабельности объема продаж по акционерному обществу

Из данных таблицы следует, что показатели рентабельности за отчетный период по сравнению с базисным значительно выросли, что подтверждает достаточную результативность деятельности акционерного общества. Особенно заметно увеличились параметры рентабельности производства, активов, собственного капитала, инвестиций и объема продаж. Важным аспектом анализа рентабельности является оценка доходности объема продаж и расчет факторов, влияющих на ее состояние (влияние цены продукции и ее себестоимости). В этих целях обычно используют следующую аналитическую форму (табл. 10). Расчет влияния изменения цены и себестоимости продукции определяют методом цепных подстановок. 1. Расчет изменения рентабельности продаж за счет роста выручки от реализации товаров (DВР):

DВР= где ВРо и ВР1 — выручка (нетто) от реализации продукции в базисном и отчетном периодах; Со — себестоимость реализованной продукции в базисном периоде. DВР= = 0,353- 0,118 = 0,235 (или 23,5 %). 2. Расчет изменения рентабельности продаж за счет увеличения себестоимости проданных товаров (DС): DС = где Со и С1 — себестоимость проданных товаров в базисном и отчетном периодах. DС= = 0,07 - 0,353= -0,283 (или 28,3%). 3. Общее влияние двух факторов: +23,5 + (-28,3) = -4,8 % Другой важный аспект финансового анализа — изучение взаимосвязи между показателями рентабельности продаж и оборачиваемости активов. В этих целях используют следующий алгоритм:

где РА — рентабельность активов, %; БП — бухгалтерская прибыль (прибыль до налогообложения);

ВР — выручка от реализации продукции (объем продаж). Исходные данные для подобного анализа приведены в табл. 11. Данный показатель отражает прибыльность активов, которая обусловлена как ценовой политикой предприятия, так и уровнем затрат на производство продукции. Через рентабельность активов можно оценить и деловую активность предприятия (посредством показателя оборачиваемости активов).

Таблица 11. Исходные данные для факторного анализа рентабельности активов

1. Изменение рентабельности активов за счет ускорения их оборачиваемости устанавливают по формуле: DРА(DОА)=(ОА1 - ОАо) ´ РП1, где DРА(DОА) — изменение рентабельности активов за счет ускорения их оборачиваемости; ОА1 и ОА0 — оборачиваемость активов в отчетном и базисном периодах; Рп1 — рентабельность продаж в отчетном периоде, %. DРА (DОА) - (1,58 - 1,32) ´ 11,8 = 3,1 %. 2. Изменение рентабельности активов за счет колебания доходности продаж.

DРА(DРп)=(РП1-РПо)´ОАо, где DРА(DРп) — изменение рентабельности активов за счет колебания доходности продаж; Рп1 и Рп0 — рентабельность продаж в отчетном и базисном периодах, %; 0Ао— оборачиваемость активов в базисном периоде. DРА(DРП) = (11,8 - 9,6) ´ 1,32 = 2,9 %. 3. Общее влияние двух факторов: 3,1 + 2,9 = 6,0 %. На основе специальных расчетов устанавливают влияние отдельных факторов на изменение рентабельности производства и инвестиций. Взаимосвязь между оборачиваемостью инвестиций и нормой их рентабельности можно представить в следующем виде:

где Ри — рентабельность инвестиций, %; БП — бухгалтерская прибыль (прибыль до налогообложения); ОП — объем продаж; И — сумма инвестиций по бухгалтерскому балансу (собственный капитал + долгосрочные обязательства) На практике можно повысить рентабельность инвестиций двумя способами: ♦ увеличением нормы прибыли на один рубль объема продаж; ♦ ускорением оборачиваемости инвестиций. Оборачиваемость инвестиций возможно ускорить за счет: ♦ увеличения объема продаж при прежнем объеме инвестиций; ♦ снижения объема инвестиций, необходимых для поддержания достигнутого уровня продаж. Последний фактор приводит к спаду производства и не отвечает потребностям экономического роста в национальном хозяйстве страны.

|

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 597; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.105.239 (0.008 с.) |

,

, ,

,

,

, ,

, — средняя стоимость активов за расчетный период;

— средняя стоимость активов за расчетный период; , число оборотов

, число оборотов

100,%

100,%

строка 5), %

строка 5), %

,

,