Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности современного сельскохозяйственного экономического цикла в РоссииСодержание книги

Поиск на нашем сайте

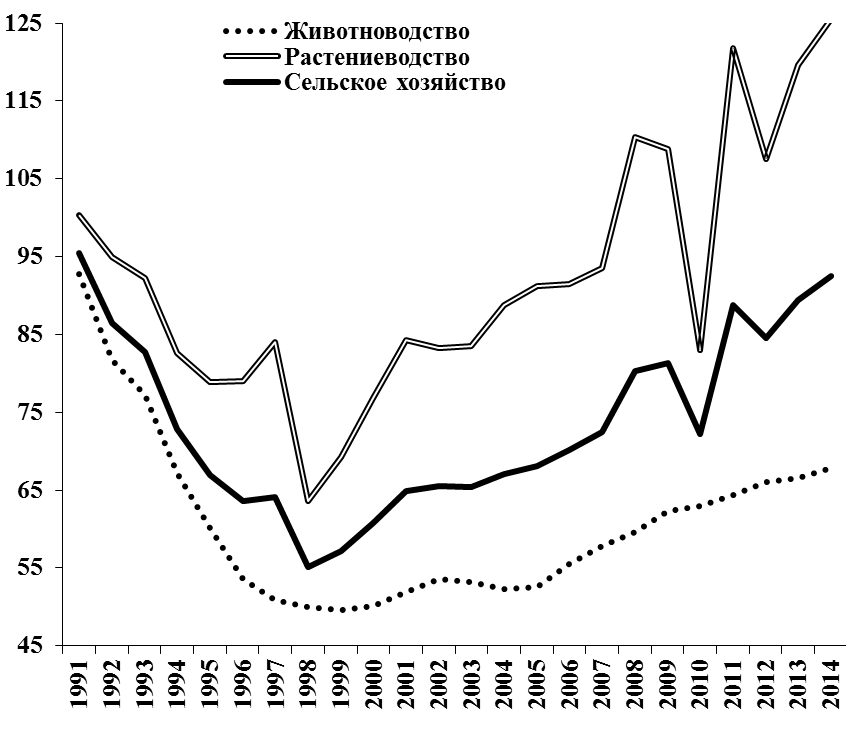

Каждый экономический цикл в аграрной сфере экономики, как было показано в предыдущих главах, характеризуется специфической рыночной конъюнктурой, т.е. определенным соотношением спроса и предложения, особенностями формирования рыночных равновесных цен. Динамика спроса и предложения, их соотношение на агропродовольственном рынке России имеют определенные отличия от рассмотренных выше характеристик аграрной рыночной конъюнктуры в индустриально развитой группе стран. С позиции циклов долгосрочной конъюнктуры, или длинных волн, агропродовольственный рынок России развивается по тем же циклическим волнам (этапам), однако он еще не достиг циклической волны полного насыщения. Это подтверждают данные об уровне потребления населением России основных продуктов питания и его соотношении с рациональными нормами потребления. Российский агропродовольственный рынок достиг уровня только третьего сельскохозяйственного цикла - это ненасыщенный рынок, рынок не полного насыщения потребностей. Уровень насыщения потребностей в продуктах питания не полный (имеются в виду не платежеспособные, а абсолютные потребности), недостаточен и уровень самообеспеченности ими. В связи с этим относительно высока эластичность спроса по доходам и ценам. То есть в России в отличие от аграрных рынков западных государств отзывчивость спроса на изменения доходов населения и цен на продовольствие несколько выше, спросу есть еще куда расти. На современный сельскохозяйственный цикл России оказал существенное влияние системный кризис трансформационной экономики в период с 1990 г. по настоящее время. Как видно из рис. 15 сформировался специфический для условий переходной экономики цикл со своими фазами (периодами). С начала рыночных реформ в развитии рыночной конъюнктуры в сельском хозяйстве выделяются пять фаз (периодов) (см. рис. 15, 16, 17): I - 1990-1998 годы, спад производства, рост импорта, сокращение спроса и потребления продукции агропродовольственного сектора, падение реальных цен и реальных доходов производителей; II - 1999-2001 годы, последефолтовский рост производства в условиях падения курса рубля и сокращения объемов импорта, рост спроса и потребления продукции, некоторый рост реальных цен и реальных доходов производителей;

III - 2002-2006 годы, стагнация производства, рост объемов импорта, рост спроса, потребления, замедление роста реальных цен и реальных доходов производителей; IV - 2007-2012 годы - рост производства (хотя и неустойчивый, не стабильный, со спадами и подъемами), рост импорта, рост реальных доходов населения, волатильность цен с некоторой тенденцией к их росту; V - 2013-2015 годы - повышение темпов роста производства, падение объемов импорта, рост реальных цен производителей и потребителей, тенденция к понижению реальных доходов населения. Для конъюнктуры агропродовольственного рынка России в период кризиса 1990-1998 годов была характерна динамика неэффективного равновесия при понижающейся конъюнктуре, падении производства (почти в 2 раза, см. рис. 15), понижении реальных доходов населения (тоже примерно в 2 раза). Учитывая, что спрос в экономике дефицита в предкризисный период значительно превышал объем отечественного производства, сокращение в начале 90-х годов объемов производства и реальных доходов в одинаковой степени означает сохранение ситуации недостаточной обеспеченности продовольствием, но только теперь при более низком уровне спроса и потребления.

Рис. 15. Индекс роста валовой продукции сельского хозяйства РФ (1990 г. = 100%) [21]

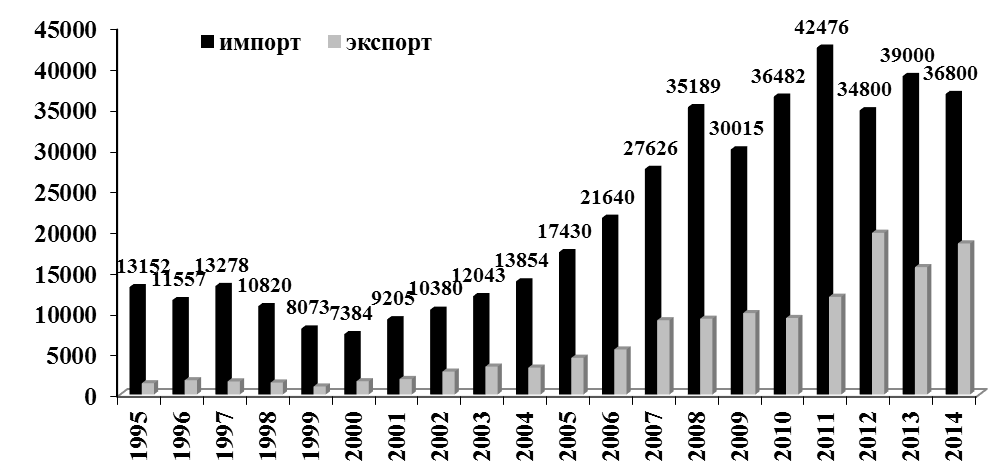

Потребление, например, мяса среднем за год на душу населения вследствие падения реальных доходов населения и снижения спроса уменьшилось в этот период с 75 до 45 кг (при медицинских нормах примерно 80 кг). Более того, поскольку спрос и потребление неэластичны по доходам при их сокращении, объем спроса на продовольствие сократился в меньшей степени, чем снизились реальные доходы и объем производства. То есть за 1990-1998 годы проблема неравновесия между производством и спросом в агропродовольственной сфере еще более обострилась. Обеспечение равновесия между объемом отечественного производства продовольствия и величиной превышающих его потребностей решалась в этот период в условиях падающего и стагнирующего сельскохозяйственного производства тремя путями: 1) рост производства и потребления в нерыночном секторе экономики (население пыталось выжить в условиях катастрофического кризиса за счет увеличения производства в личных подсобных хозяйствах), 2) рост потребительских цен, 3) резкое увеличение объемов импорта, который к 1991 году достиг 13,3 млрд долларов (рис. 16, 17).

Рис. 16. Экспорт и импорт продовольствия и сельскохозяйственного сырья в РФ, тыс. долл. [21]

Ускоренное сокращение производства по сравнению с сокращением объемов потребления, формирование неблагоприятной конъюнктуры на рынке мяса привело к увеличению объемов импорта мяса с 1,4 млн т в 1993 году до 3,0 млн т в 1997 году. Динамика импорта продукции является достаточно наглядным показателем конъюнктуры рынка. При неблагоприятной конъюнктуре импорт сокращается, с повышением конъюнктуры (при превышении спроса над производством) он возрастает. О существенных изменениях рыночного равновесия в кризисные 90-е годы свидетельствуют структурные перемены в предложении продукции. Так, например, в 1990 году потребление мяса обеспечивалось за счет собственного производства на 88,6%, с учетом запасов - на 96,5%. К 1999 году эти показатели упали, соответственно, до 65,3 и 76,8%. Столь существенное падение самообеспеченности мясом и мясными продуктами привело к резкому увеличению доли импорта в объеме потребления (с 14,3 до 32,2%), что вело к нарушению продовольственной и экономической безопасности страны. Усиливалась зависимость страны от поставок мяса и мясопродуктов из ЕС и США.

Рис. 17. Динамика конъюнктуры и равновесия на рынке мяса и мясной продукции РФ, тыс. т [21]

Замедление темпов падения производства, при увеличении к 1997 году темпов роста импорта способствовало уравновешиванию предложения со спросом на агропродовольственном рынке и замедлило темпы роста потребительских цен на продовольственные товары (таблица 1).

Таблица 1 Индексы потребительских цен на продовольственные товары по РФ в 1991-1997 годы, в % к предыдущему году (на конец года) [21]

Рост потребительских цен не сопровождался соответствующим ростом цен на продукцию сельхозпроизводителей, так как рост цен производителей сдерживался монополистами третьей сферы АПК. Цены производителей были ниже цен эффективного конкурентного равновесия. При этом цены производителей (реальные, не номинальные цены) падали. В условиях гиперинфляции это проявлялось в гигантских расходящихся «лезвиях ножниц» диспаритета цен на сельскохозяйственную и промышленную продукцию. О том, что динамика реальных цен на продукцию сельского хозяйства в начале 90-х годов имела ярко выраженную тенденцию к понижению свидетельствует, например, сопоставление индексов цен реализации скота и птицы сельскохозяйственными предприятиями с индексом цен приобретения ими промышленной продукции и услуг. По отношению к предыдущему году они были выше в 1991 году соответственно в 1,5 и 1,9 раза, в 1992 году - в 4,8 и 16,2 раза. Это означает, что цены на ресурсы росли почти в 4 раза быстрее, чем цены на сельскохозяйственную продукцию. Был еще четвертый путь решения проблемы равновесия между предложением и спросом - рост отечественного производства (в целом во всех категориях хозяйств). Но этот путь правительство не смогло реализовать, оно пыталось остановить допущенный им катастрофический процесс разрушения и деградации агропромышленного потенциала страны.

После дефолта 1998 года начинается переход к новой повышательной динамике равновесия на агропродовольственном рынке (рис. 15, 17). Начавшееся повышение реальных доходов населения (рис. 18) вызывает рост спроса и на продовольствие. Рост эластичного в России по доходам спроса на продовольствие, наряду с падением в дефолтовский и последефолтовский период (1997-2000 годы) объемов импорта, способствовал росту отечественного производства в агропродовольственном секторе экономики вплоть до 2003 года (рис. 15, 17). Формирование благоприятной конъюнктуры для производителей способствовало в эти годы импортозамещению. В период с 1997 по 2000 годы импорт мяса снизился на 970 млн т. или на 31%. Причиной является дальнейшее снижение спроса на мясные продукты и дефолт 1998 г., в результате которого произошло падение курса рубля и, соответственно, значительное удорожание импортируемых продовольственных товаров. Аналогичная ситуация сложилась и на агропродовольственном рынке в целом. Импорт продовольствия в этот период сократился с 13,3 до 7,4 млрд долларов (рис. 16). Следует отметить, что с начала 2000-х годов рост реальных доходов населения и рост эластичного спроса на продовольствие стал опережать растущее, хотя и медленно, отечественное производство. Вновь, как и в начале 90-х годов, формируется конъюнктура, характеризующаяся неравновесием между спросом и отечественным производством агропродовольствия. Только отличие состояло в том, что такое неравновесие формировалось в условиях не понижательной, а повышательной динамики рыночного равновесия (рыночной конъюнктуры). В условиях рыночной экономики такое неравновесие не могло привести к ситуации дефицита. Рыночный механизм восстанавливал в этот период равновесие между спросом и предложением тремя путями: 1) рост потребительских цен, 2) наращивание объемов импорта, 3) рост, хотя и медленный, отечественного производства (см. рис. 15, 17). В посткризисный период рост производства и потребления в нерыночном секторе экономики - в секторе «выживания» в кризисных условиях (личных подсобных и других хозяйствах населения) приостановился, удельный вес его стал сокращаться. Вновь, как и в начале 90-х годов, начинает расти объем импорта продовольствия, увеличивается его доля в потреблении. Импорт продовольствия возрос за 2000-2008 годы в 5 раз и достиг 35 млрд долларов (рис. 16, 17). Причинами увеличения объемов и доли импорта на агропродовольственном рынке являлось укрепление рубля, что сделало ввозимые товары дешевле по сравнению с отечественными и более прибыльными с точки зрения реализации. А также причина роста импорта связана с существенно возросшим спросом в условиях повышения реальных доходов населения. С 1999 по 2008 годы реальные доходы населения выросли более чем в 2 раза. Темп ежегодно прироста реальных доходов населения в этот период превышал 10%. С 2008 года началось снижение их темпов роста.

Рис. 18. Реальные денежные доходы населения России, в % к пред. году [21]

После 2007 года наблюдается тенденция к некоторому ускорению роста производства вследствие реализации государственной политики поддержки сельского хозяйства (рис. 15, 17). Однако рост производства и в этот период отставал от роста спроса и роста реальных доходов населения. В этой ситуации проблема восстановления рыночного равновесия вновь решалась за счет роста объемов импорта продовольствия, увеличении его доли в удовлетворении спроса, в потреблении. Вместе с тем следует отметить, что после 2007 года в кризисный и посткризисный периоды рост спроса и потребления продовольствия стал замедляться в связи с замедлением роста реальных доходов населения, а с 2014 года их абсолютным снижением (рис. 18). Тренд изменения фактического рыночного равновесия по-прежнему проходит ниже тренда эффективного конкурентного равновесия. Это свидетельствует о сохранении, а в отдельные периоды обострении рыночных диспропорций в аграрной экономике России [1]. Соотношение между предложением и потреблением мяса в РФ за исследуемый период с 2000 по 2013 годы остается практически постоянным с преобладанием превышения предложения над спросом. При этом обеспеченность потребления отечественным мясом и мясными продуктами в среднем в этот период составляла всего 68%. В период с 2000 по 2013 годы обеспеченность собственным мясом и мясными продуктами возросла на 12 пунктов - с 67 до 79%. Период быстрого наращивания объемов импорта продовольствия закончился в 2008 году. В последующие годы, как видно из рис. 16, 18, наблюдается тенденция некоторого замедления и даже снижения импорта. Особенно заметна эта тенденция на рынке мяса и мясопродуктов, устойчивое сокращение объемов импорта сопровождалось наращением темпов роста собственного производства. За 5 лет после 2008 года импорт мяса снизился на 23,6% с 3248 тыс. т. до 2480 тыс. т. Характерным явлением на этом рынке стало импортозамещение. К 2013 году доля импортированного мяса и мясопродуктов сократилась в общем объеме предложения на отечественном рынке мяса до 21%. На отрицательную динамику импорта повлияли как девальвация рубля в 2008 году, так и реализация национального проекта и программы государственной поддержки АПК обусловившей ускорение роста отечественного производства. Рыночная конъюнктура и характерное для нее состояние рыночного равновесия стали коренным образом меняться в 2014-2015 годах. В условиях санкций, экономического эмбарго, падения курса рубля особенно четко стала проявляться тенденция к сокращению импорта и импортозамещению на агропродовольственном рынке (см. рис. 19). Импорт в январе-мае 2015 года в % к соответствующему периоду 2014 года составил 82,7%. Удельный вес импорта в общем объеме ресурсов мяса и птицы упал к 2014 году до 19,8%, а в первом квартале 2015 года составил 9,3% [7].

Рис. 19. Импорт продовольственных товаров и сельскохозяйственного сырья, январь месяц в % к январю 2013 г. [21]

При закрытых для импорта границах рыночный конкурентный механизм может уравновесить производство со спросом путем повышения цен. Но произойдет повышение не только цен производителей, что является фактором, стимулирующим рост отечественного производства. Повысятся потребительские цены на продовольствие. Рост их уже ускорился в условиях эмбарго и импортозамещения. Темп прироста потребительских цен на продовольствие повысился с 3,9% в 2011 году до 15,4% в 2014 году (рис. 20). Повышение потребительских цен в краткосрочном периоде будет означать падение спроса и потребления со всеми вытекающими отсюда социальными и политическими последствиями. В средне- и долгосрочной перспективе такое повышение цен может вызвать замещение потенциала импорта продовольствия отечественным производством, то есть рост отечественного производства, увеличение предложения и со временем остановку роста цен.

Рис. 20. Индексы потребительских цен на продовольственные товары по РФ в 1999-2014 годы, в % к предыдущему году (на конец года) [21]

Процесс импортозамещения отечественным производством мяса и мясных продуктов может значительно расшириться через 3-4 года, так как производство мяса низкоэластично по рыночным сигналам в краткосрочном периоде. Но уже в течение 2014-2015 годов наметились тенденции к возрастанию темпов роста производства ряда товаров в агропродовольственном секторе экономики при сокращающемся импорте. Рассмотренная динамика показателей агропродовольственного рынка по фазам конъюнктурного экономического цикла трансформационной экономики России позволяет сделать вывод о том, что уже на последней пятой фазе (периоде) этого цикла может завершиться восстановительный рост сельскохозяйственного производства. То есть объем валовой продукции сельского хозяйства может достигнуть уровня предкризисного 1990 г. (рис. 15). Но это может произойти при соответствующей аграрной политике, которая используя формирующуюся благоприятную конъюнктуру для сельского хозяйства в условиях сокращения объемов импорта, будет направлена на повышения спроса на отечественную продукцию, рост эффективности и конкурентоспособностей сельскохозяйственных товаропроизводителей.

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 227; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.138.160 (0.008 с.) |