Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Механізм державного регулювання відтворення основних виробничих засобів в УкраїніСодержание книги

Поиск на нашем сайте

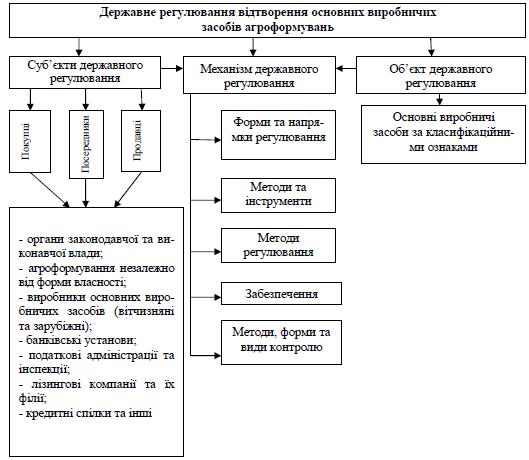

Успішне вирішення завдання ефективного використання основних виробничих засобів агроформувань можливе лише у разі створення умов для повної реалізації їх виробничого потенціалу, що потребує постійної та належної уваги з боку держави до процесу їх відтворення. Недостатня увага до вирішення цієї проблеми в кінцевому результаті призводить до втрат підприємством економічних вигід внаслідок невиправданого зростання поточних витрат на ремонт активної частини основних виробничих засобів, а це, в свою чергу, загрожує цілковитим припиненням діяльності агроформувань. Вивчення процесу відтворення основних виробничих засобів державою повинне сприяти прогнозуванню моменту їх ремонту або повної заміни, плануванню достатнього капіталу для фінансування процесу відтворення та розробці змістовних пропозицій стосовно джерел його надходження. Все сказане вище матиме сенс лише завдяки своєчасному та повному державному регулюванню відтворення основних виробничих засобів. Оскільки процес відтворення є невід’ємною складовою економіки країни в цілому та економіки агроформувань зокрема, то доцільно, на нашу думку, розглядати і його державне регулювання як складову державного регулювання економіки та підприємництва. Під державним регулюванням економіки розуміють сукупність форм і методів цілеспрямованого впливу держави на економічну діяльність суб’єктів ринку з метою її впорядкування та підвищення результативності [30]. Державне регулювання підприємництва – вплив держави на діяльність підприємницьких структур різних форм власності, галузевого підпорядкування та видів господарювання з метою сприяння їх розвитку та забезпечення нормальних умов функціонування [30]. Оскільки основні виробничі засоби є частиною майна агроформувань та засобів виробництва, яке в свою чергу є частиною економічної діяльності агроформувань, що становлять вагому частину підприємницьких структур України, вважаємо за доцільне трактувати державне регулювання відтворення основних виробничих засобів агроформувань як цілеспрямований вплив держави із застосуванням системи заходів, який має на меті забезпечення оптимальної потреби в основних виробничих засобах та створення доступних джерел його фінансування відповідно до законодавства України. Державне регулювання відтворення основних виробничих засобів агроформувань являє собою взаємодію суб’єктів, об’єктів та механізму державного регулювання. На жаль, на сьогодні немає спеціального законодавчого акту, який би регламентував державне регулювання відтворення основних виробничих засобів агроформувань. Спираючись на систему законодавчих актів, які регулюють окремі сторони процесу відтворення основних виробничих засобів, можна виділити три групи суб’єктів його державного регулювання: - продавців; - посередників; - покупців. Причому в ролі покупців, продавців чи посередників можуть бути органи законодавчої та виконавчої влади, агроформування незалежно від форми власності, виробники основних виробничих засобів (вітчизняні та зарубіжні), банківські установи, податкові адміністрації та інспекції, лізингові компанії та їх філії, кредитні спілки та інші відповідно до певної операції на договірній основі. Об’єктом державного регулювання відтворення основних виробничих засобів є основні виробничі засоби. Об’єднаємо складові державного регулювання відтворення основних виробничих засобів агроформувань у схему на рисунку 3.1.

Рис. 3.1. Складові державного регулювання відтворення основних виробничих засобів агроформувань За відсутності єдиного законодавчого акту з регламентування державного регулювання відтворення основних виробничих засобів неможливо знайти і визначення механізму його здійснення, тому вважаємо за необхідне трактувати цю категорію наступним чином: механізм державного регулювання відтворення основних виробничих засобів агроформувань – взаємодія методів, форм, інструментів, важелів, стимулів та системи контролю за здійсненням відтворення основних виробничих засобів та створенням джерел його фінансування. Слід зазначити, що процес державного регулювання ускладнюється відсутністю єдності трактування об’єкта, складових механізму державного регулювання та визначення категорій покупців, продавців та посередників щодо окремих договірних відносин у процесі забезпечення відтворення основних виробничих засобів. Правильним було б сподіватись, що уникнути цих проблем і суперечностей можна, звернувшись до діючого законодавства і керуючись єдиним законодавчо встановленим тлумаченням. Але, як з’ясувалося, в законах також немає єдності щодо визначення і економічної суті цих понять. Причому ці розбіжності зумовлені перетягуванням сфери впливу тих чи інших представників виконавчої влади на діяльність агроформувань, а в тому числі і на забезпечення їх активною частиною основних виробничих засобів. Не останню роль у цій неординарній ситуації відіграють і фінансово-кредитні установи, які ведуть невигідну для агроформувань кредитну політику. Передусім це стосується занадто високих відсотків за користування кредитами, відсутності спеціальних режимів кредитування для агроформувань, які б мали відповідне законодавче забезпечення та надійне фінансове покриття. Облікова та податкова політики держави не сприяють ефективному державному регулюванню відтворення основних виробничих засобів, оскільки законодавчі акти, які їх регламентують, мають істотні розбіжності щодо визначення основних засобів, їх видового складу, сутності та методів нарахування амортизації. Амортизаційна політика є однією із головних напрямків державного регулювання відтворення основних виробничих засобів, тому цією проблемою переймаються переважна частина вітчизняних та зарубіжних вчених. У ринкових умовах розвитку економіки важливість амортизації у процесі відтворення основних виробничих засобів підвищують такі фактори, як впровадження нових виробничих технологій і підвищення морального зношення засобів праці, розмежування методів нарахування амортизації, зміна структури капітальних вкладень, зберігання амортизаційного фонду на підприємстві. Ринкова концепція амортизації передбачає створення вільних грошових коштів для вдосконалення виробничого потенціалу підприємства. Ефективність заходів у сфері амортизаційної політики значною мірою залежить від правильного обліку строків фізичного і морального старіння основних виробничих засобів за встановлення тривалості регламентованих періодів у порядку амортизаційних списань. Своєчасність введення державою тих чи інших правил та порядку амортизаційних нарахувань дозволяє у визначеній межі регулювати інвестиційну активність, а також змінювати масштаби впровадження досягнень науково-технічного прогресу у господарській практиці. Важливими моментами у формуванні амортизаційної політики на підприємствах є норма амортизації та проблема вибору оптимального методу нарахування амортизації. Практика зарубіжного досвіду показує, що в світі існують певні закономірності у встановленні норм амортизації. Необхідно встановлювати таку норму амортизації, яка буде враховувати ступінь завантаження основних виробничих засобів, їх змінність, відповідати технічному рівню основних виробничих засобів і характеру їх використання; розробити систему граничної межі для норм амортизації – “від...” і “до...”, після чого підприємства самі собі будуть вибирати оптимальний термін використання основних виробничих засобів, враховуючи власні можливості, аналітичні прогнози і т.д. Амортизаційна політика держави на сьогодні не регламентується відповідним законодавчим документом, а тому не сприяє повноцінному відтворенню основних виробничих засобів за рахунок власних джерел. Практично держава втратила важелі впливу на формування, накопичення та цільове використання амортизаційних коштів. Це, в свою чергу, зумовило безвідповідальне ставлення агроформувань до формування амортизаційних коштів – значущої частини власних джерел та їх впевненості у повній безнаказовості з боку контролюючих органів. Враховуючи вказані недоліки у процесі формування амортизаційного фонду та необхідність обов’язкового контролю за ним з боку держави, ми пропонуємо розглядати амортизаційну політику держави у наступному ракурсі: амортизаційна політика держави для аграрного сектору АПК – це система заходів щодо контролю за формуванням цільового власного джерела фінансування агроформуваннями, поступового відшкодування понесених ними витрат на відтворення основних виробничих засобів на основі законодавчо врегульованого державою режиму нарахування амортизації, який заснований на уніфікованих засадах економічної, облікової та податкової політик, враховує галузеві особливості функціонування агроформувань та реальний індекс інфляції. Кредитна політика у сфері аграрного сектору України регулюється загальними нормативними актами, що були затверджені ще у 90-х роках, жоден з яких не враховує специфіки аграрної галузі. Але відповідно до Закону України «Про схвалення Стратегії розвитку аграрного сектору економіки на період до 2020 року» був запроваджений механізм здешевлення короткострокових та довгострокових банківських кредина придбання техніки аграрними підприємствами [87]. Для законодавчого врегулювання цього процесу було прийнято ряд постанов Кабінету міністрів України про порядок витрачання бюджетних коштів, що спрямовуються на підтримку підприємств агропромислового комплексу через механізм здешевлення кредитів, які регулюють порядок надання компенсацій за банківськими кредитами позичальникам, зобов’язують уряд приймати відповідний список техніки та її вітчизняних та іноземних виробників, однак не надають визначення пільгового кредиту. Тому, на нашу думку, доцільно сформулювати пільговий кредит на придбання техніки агроформуваннями як економічні відносини між кредиторами – банківськими установами, державою і позичальниками – агроформуваннями будь-якої форми власності та виду діяльності з приводу надання позикових коштів на умовах цільового використання, терміновості, повернення, забезпечення та сплати відсотків за користування позиковими коштами за гнучким графіком та із частковим безповоротним залученням бюджетних коштів. На сьогодні державне регулювання відтворення основних виробничих засобів є неефективним через відсутність спеціального законодавчого документу, який би регламентував цей процес, а сукупність законодавчих актів, які регламентують застосування його складових частин, мають суттєві розбіжності щодо спеціальних економічних категорій і процесів, або ж повністю ігнорують деякі сфери державного регулювання (як приклад амортизаційна політика). Для покращення процесу державного регулювання відтворення основних виробничих засобів агроформувань необхідно розробити спеціальні законодавчі акти, які б уніфікували його складові та визначили види і міру відповідальності суб’єктів за невиконання або неналежне виконання ними встановлених вимог. За розробки законодавчих актів необхідно враховувати специфіку функціонування агроформувань, реальні можливості накопичення власних джерел відтворення основних виробничих засобів, особливо амортизаційних коштів, та методи впливу держави на ефективність використання ними власних, залучених, запозичених і змішаних джерел фінансування відтворення основних виробничих засобів.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 167; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.235.104 (0.007 с.) |