Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз фінансової стабільностіСодержание книги

Поиск на нашем сайте В умовах ринку, коли господарська діяльність підприємства і його розвиток здійснюються на принципах самофінансування, а при нестачі власних фінансових ресурсів - за рахунок позикових коштів, дуже важливо дати аналітичну оцінку фінансової незалежності підприємства від зовнішніх джерел. Запас джерел власних засобів - це запас фінансової сталості (стабільності) підприємства за умови, що його власні засоби перевищують позичені. Фінансова сталість оцінюється за співвідношенням власних і позикових коштів в активах підприємства, за темпами нагромадження власних коштів у результаті господарської діяльності, співвідношенням довготермінових і короткотермінових позик, достатнім забезпеченням матеріальних оборотних засобів власними джерелами. У практиці підприємств ринкової економіки для оцінки фінансової сталості використовують систему коефіцієнтів. Найважливішими з них є: Коефіцієнт автономії, який характеризує співвідношення власних коштів та позичених коштів.

Тобто р.380 ф.1 + р.430 ф.1 Ка = -----------------------------------------------, р.480 ф.1 + р.620 ф.1 + р.630 ф.1 де р. 380 ф. 1 — власний капітал; р. 430 ф. 1 — забезпечення наступних витрат і платежів; р. 480 ф. 1 — довгострокові зобов'язання; р. 620 ф. 1— поточні зобов'язання; р. 630 ф.1 — доходи майбутніх періодів.

Але навіть при одержанні високого показника фінансової стабільності не варто заспокоюватись і припиняти аналіз. Високий коефіцієнт фінансової стабільності сам по собі не є ознакою цілковитого благополуччя. 2) Не менш важливим в аналізі є коефіцієнт фінансової незалежності (автономії) Кфа. Він обчислюється відношенням суми власних коштів до валюти балансу.

тобто р.380 ф.1 + р.430 ф.1 Кфа = --------------------------------. р.280 ф.1 або р.640 ф.1

3) До показників структури капіталу належить коефіцієнт залежності підприємства від довгострокових зобов'язань (якщо вони є, бо серед наших підприємців мало охочих користуватися довгостроковими кредитами, а ще менше фінансових установ, які хочуть їх надавати). Це той самий коефіцієнт, який у деяких наших методиках чомусь називають фінансовим лівериджем. ресурсами. Таблиця 5.2

Аналіз ділової активності Для стабілізації фінансового стану важливе значення має швидкість руху грошових коштів. На підприємстві завжди повинен бути мінімальний залишок грошових коштів, що покриває поточні зобов’язання. Відсутність такого запасу свідчить про наявність фінансових ускладнень у підприємства. Надмірна її величина говорить про те, що реально підприємство зазнає збитків, пов’язаних з інфляцією і знеціненням грошей. Прискорення оборотності оборотних засобів є фактором підвищення ефективності виробництва, збільшення його обсягів, раціонального використання фінансових ресурсів Число оборотів, що здійснюють оборотні засоби за аналізований період /як правило, за рік/, визначається діленням обсягу реалізації продукції на середню вартість оборотних засобів.

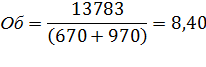

(р.010 ф.2) Об = -------------------------------------------, (р.260 ф.1 пп + р.260 ф.1 кп): 2 де р.260 ф.1пп – вартість оборотних засобів на початок періоду; р.260 ф.1 кп – вартість оборотних засобів на кінець періоду.

Протягом аналізованого періоду відбулося збільшення числа оборотів оборотних засобів. Найбільш поширеним є розрахунок швидкості обороту оборотних засобів. яка визначається часом /у днях/, необхідним для здійснення всіх стадій їх кругообороту.

де: тривалість періоду - число календарних днів у аналізованому періоді /місяць - 30 днів, квартал - 90 днів, рік - 360 днів/.

Прискорення оборотності призводить до вивільнення оборотних засобів, а сповільнення - до додаткового їх залучення в оборот підприємства. Виділяють показники абсолютного і відносного вивільнення (чи додаткового залучення) оборотних засобів. Абсолютне вивільнення (чи залучення) засобів дорівнює різниці між величинами фактичних попередніх залишків і базових за попередні періоди/. Відносне вивільнення фактичних середніх залишків оборотних засобів є такою їх величиною, яка потрібна була б підприємству, якщо б швидкість їх обороту була на рівні базового періоду. У разі необхідності можна проаналізувати структуру активів визначенням питомої ваги кожної зі статей у загальній сумі валюти балансу, визначати їх зростання (зменшення) порівняно зі станом на початок звітного періоду. При цьому значне зростання залишків за статтями запасів і витрат не завжди є ознакою розширення виробництва. Причиною цього може бути сповільнення обороту цих активів. Щоб зробити правильний висновок, необхідно застосувати інші коефіцієнти, визначення яких потребує не лише даних балансу (сальдо), а й звіту про фінансові результати (обороти). Наприклад, коефіцієнт оборотності запасів. Значення коефіцієнта оборотності запасів дорівнює числу разів їх поповнення за період. Коефіцієнт оборотності запасів (Коз(р)) визначається відношенням виручки від реалізації без урахування ПДВ і акцизів до середньої суми негрошових оборотних (поточних) активів (НПА).

де р. 035 ф. 2 — чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг); р. 100 ф. 1— виробничі запаси; р. 110 ф. 1 — тварини на вирощуванні та відгодівлі; р. 120 ф. 1 — незавершене виробництво; р. 130 ф. 1 — готова продукція; р. 140 ф. 1— товари; р.150 ф.1— векселі одержані.

Величину виручки від реалізації за звітний період можна знайти в одному з перших рядків форми 2. Що стосується середньої суми негрошових поточних активів, то її визначають шляхом знаходження середньоарифметичної величини між залишками на початок і кінець звітного періоду (форма 1):

Визначений таким чином коефіцієнт оборотності запасів не буде порівнюваним з середньогалузевим, але для внутрішнього аналізу він може знадобитись. Лише таким способом (відношенням величини собівартості, що припадає на реалізацію, до середньої величини запасів) можна визначити не тільки коефіцієнт оборотності запасів, але й отримати дані про середню норму запасів у днях. Одержану таким чином величину слід порівнювати із середньою величиною відповідних залишків. Так визначають оборотність запасів за кожним їх видом, що, своєю чергою, дозволяє правильно орієнтуватися при визначенні потреби в них. За допомогою регулярного проведення аналізу оборотності активів можна знайти можливість знизити величину оборотного капіталу, і внаслідок ліквідації його надлишку отримувати значно більше прибутку на гривню, вкладену в запаси. Це можливе за умови збереження при цьому кількісного рівня збуту і норми прибутку. Подібно, як визначають коефіцієнт оборотності запасів, можна визначити тривалість обігу будь-яких активів. Наприклад, дебіторської заборгованості. Таблиця 5.3 Динаміка обертів активів

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 407; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.01 с.) |