Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принцип сопоставления валового дохода с валовыми издержкамиСодержание книги

Поиск на нашем сайте

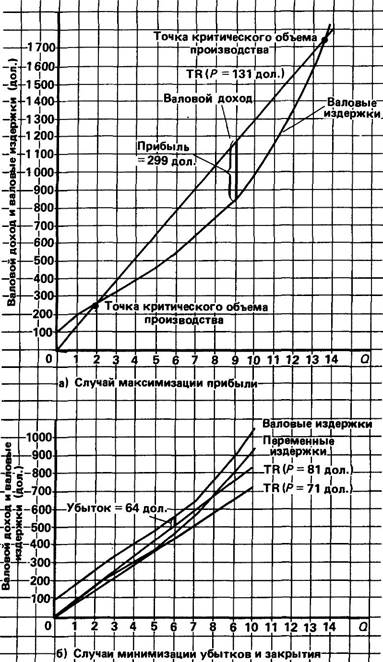

На первый взгляд ответ на вопрос 1 кажется очевидным: "Вам следует производить, если это принесет прибыль". Но ситуация немного сложнее. В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные — постоянными издержками. Последние должны быть оплачены "из кармана", даже когда фирма закрывается. В краткосрочном периоде фирма несет убытки, равные ее постоянным издержкам, когда производство находится на нулевом уровне. Это означает, что, возможно, не существует ни одного уровня производства, при котором фирма получала бы прибыль, но фирма могла бы все-таки производить при условии, что, поступая так, она понесет убыток меньший, чем потеря постоянных издержек, с которой она столкнется при закрытии. Другими словами, правильный ответ на вопрос: "Следует ли производить?" — таков: фирме следует осуществлять производство в краткосрочном периоде, если она может получить либо 1) экономическую прибыль, либо 2) убыток, который меньше, чем ее постоянные издержки. Предположив, что фирма будет производить, уместно поставить второй вопрос: "Сколько продукта должно быть произведено?" Ответ здесь совершенно очевиден: в краткосрочном периоде фирме следует производить такой объем продукции, при котором она максимизирует прибыли или минимизирует убытки. Теперь давайте исследуем три случая, которые продемонстрируют обоснованность этих двух обобщений, и ответим на наш третий вопрос, показывая, как могут быть рассчитаны прибыли и убытки. В первом случае фирма будет максимизировать свои убытки посредством производства. В третьем случае фирма будет минимизировать свои убытки путем закрытия. Наш план действий заключается в том, чтобы, приняв одни и те же данные об издержках в краткосрочном периоде для всех трех случаев, изучить производственные решения фирмы, сталкивающейся с тремя различными ценами на продукт. Случай максимизации прибыли. Во всех трех случаях мы используем данные об издержках, с которыми мы уже знакомы. Колонки с 3-й по 5-ю таблицы 25-3 просто повторяют данные о постоянных, переменных и валовых издержках, которые были рассчитаны в таблице 24-2. Допустив, что рыночная цена составляет 131 дол., мы можем вывести валовой доход для каждого уровня производства, просто умножая объем производства на цену, как мы делали в таблице 25-2. Эти данные представлены в колонке 2. Потом в колонке 6 на- Таблица 25-3. Объем производства, максимизирующий прибыль фирмы, в условиях чистой конкуренции: принцип сопоставления валового дохода с валовыми издержками (цена = 131 дол.) (гипотетические данные)

ходим прибыль или убыток, с которыми фирма будет сталкиваться при каждом объеме производства, путем вычитания валовых издержек (колонка 5) из валового дохода (колонка 2). Теперь мы имеем все данные, необходимые для того, чтобы ответить на три вопроса. Следует ли фирме производить? Да, потому что она может получить прибыль, поступая таким образом. Сколько? Девять единиц, потому что колонка 6 показывает нам тот объем производства, при котором совокупные экономические прибыли будут максимальными. Размер прибыли в этом случае максимизации прибыли — 299 дол. Рисунок 25-2а графически сравнивает валовой доход и валовые издержки. Валовой доход изображен прямой линией, потому что при чистой конкуренции каждая дополнительная единица продукции добавляет одну и ту же величину — ее цену — к валовому доходу (табл. 25-2). Валовые издержки возрастают с ростом производства; увеличение продукции требует большего количества ресурсов. Но степень увеличения валовых издержек меняется в зависимости от эффективности фирмы. В частности, данные об издержках отражают действие закона убывающей отдачи, описанного в главе 24, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, так как фирма использует свои постоянные ресурсы более эффективно. Потом, через некоторое время, валовые издержки начинают увеличиваться все более возрастающим темпом вследствие неэффективности, которая сопровождает чрезмерное использование оборудования фирмы. Сравнивая валовые издержки с валовым доходом на рисунке 25-2а, мы замечаем, что точка критического объема производства расположена в районе производства 2 единиц продукции. И если бы наши данные были распространены сверх 10 единиц продукции, другая такая же точка оказалась бы там, где валовые издержки сравнялись бы с валовым доходом, как показано на рисунке 25-2а. Любое производство за пределами этих точек повлечет за собой убытки. Любое производство в пределах этих точек критического объема производства принесет экономическую прибыль. Максимальная прибыль достигается там, где разница по вертикали между графиками валового дохода и валовых издержек является наибольшей. Для наших конкретных данных — это 9 единиц выпуска, при соответствующей максимальной прибыли 299 дол. Случай минимизации убытков. Предполагая, что издержки остаются неизменными, фирма не может получить экономические прибыли, если рынок устанавливает цену значительно ниже 131 дол. Для иллюстрации допустим, что рыночная цена — 81 дол. Как показано в колонке 6 таблицы 25-4, при этой цене все уровни производства будут приносить убытки. Но фирма не закроется. Почему? Потому что, осуществляя производство, фирма может понести убыток значительно меньший, чем потеря постоянных издержек, которую она понесла бы, закрывшись, то есть производя ноль единиц продукции. В частности, в этом случае фирма сведет к минимуму свои убытки, производя 6 единиц, и получит валовой доход в 486 дол., достаточный для того, чтобы возместить все переменные издержки (450 дол.), а также существенную часть — 36 дол. — из 100 дол. стоимости постоянных издержек. Вообще говоря, всегда, когда валовой доход превышает совокупные переменные издержки, фирма будет осуществлять производство, потому что эти издержки, так же как и некоторая часть совокупных постоянных издержек, могут быть оплачены из дохода. Если бы фирма вынуждена была закрыться, все ее совокупные постоянные издержки должны были бы быть оплачены из кармана предпринимателя. При производстве некоторого объема продукции общая сумма убытка фирмы будет меньше на какую-то величину ее совокупных постоянных издержек. Существует, вы увидите, несколько других объемов производства, которые приносят убытки меньшие, чем 100 дол. стоимости постоянных издержек фирмы; но при 6 единицах выпуска убыток минимизируется. Случай закрытия. Предположим, наконец, что рыночная цена составляет ровно 71 дол. При данных издержках в краткосрочном периоде колонка 9 таблицы 25-4 ясно показывает, что при всех уровнях производства убытки будут превышать 100-долларовую потерю постоянных издержек, которую повлечет за собой закрытие фирмы. Из этого следует, что в этом случае фирма будет минимизировать свои убытки путем остановки производства, то есть не производя продукции. Рисунок 25-2б графически показывает случаи минимизации убытков и закрытия. В случае минимизации убытков линия валового дохода TR (Р=81 дол.)

Рисунок 25-2. Случаи а) максимизации прибыли, б) минимизации убытков и закрытия фирмы показаны на основе принципа сопоставления валового дохода с валовыми издержками Прибыли фирмы максимизируются на рисунке а) при таком объеме производства, когда валовой доход превышает валовые издержки на максимальную величину. Фирма будет минимизировать свои убытки на рисунке б), производя такой объем продукции, при котором валовые издержки превышают валовой доход на наименьшую величину. Однако, если нет производства, при котором валовой доход превышает переменные издержки, фирма будет минимизировать убытки в краткосрочном периоде путем закрытия. превышает совокупные переменные издержки на максимальную величину при 6 единицах продукции. Здесь валовой доход равен 486 дол., и фирма покрывает все свои переменные издержки в 450 дол, а также 36 дол. из стоимости своих постоянных издержек. Минимальный убыток фирмы, составляющий 64 дол., очевидно, предпочтительнее 100-долларовой потери постоянных издержек в случае закрытия. В случае закрытия линия валового дохода TR (P= 71 дол.) лежит ниже кривой совокупных переменных издержек во всех точках; то есть не существует объема производства, прикотором переменные издержки могут быть покрыты. Следовательно, фирма, осуществляя производство, Таблиц а 25-4. Объем производства, минимизирующий убытки фирмы в условиях чистой конкуренции: принцип сопоставления валового дохода с валовыми издержками (при цене 81 дол. и 71 дол.) (гипотетические данные)

понесла бы потери сверх своих постоянных издержек. Лучший выбор фирмы — закрыться и оплатить потерю 100 дол. постоянных издержек из собственного кармана.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 379; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.171.121 (0.008 с.) |

При фиксированной рыночной цене перед конкурентным производителем стоят три взаимосвязанных вопроса: 1. Следует ли производить? 2. Если да, то какое количество продукции? 3. Какая прибыль (или убыток) будет получена?

При фиксированной рыночной цене перед конкурентным производителем стоят три взаимосвязанных вопроса: 1. Следует ли производить? 2. Если да, то какое количество продукции? 3. Какая прибыль (или убыток) будет получена?