Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

НК РФ статья 8. Понятие налога и сбора

Похожие статьи вашей тематики

1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.11.2014 N 382-ФЗ)

3.

По своей общей структуре, принципам построения и перечню налогов российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой. Наиболее полное представление об отечественной налоговой системе может дать классификация налогов по различным признакам.

Налоговым кодексом РФ предусмотрено деление налогов на три группы: федеральные, региональные и местные. Таким образом, в зависимости от уровня налогоплательщика налоги необходимо классифицировать по принадлежности к уровню власти (табл. 1.2).

Таблица 1.2

Налоговая система РФ включает 13 видов налогов и сборов, в том числе восемь федеральных, три региональных и два местных налогов. Кроме того, НК РФ предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных категорий налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима.

Федеральные налоги установлены НК РФ и являются обязательными к уплате на всей территории страны.

Перечень региональных налогов также содержится в Кодексе, но эти налоги вводятся в действие законами субъектов РФ и являются обязательными к уплате на территории соответствующего субъекта. Вводя в действие региональные налоги, законодательные органы власти субъектов РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, а также налоговые льготы. Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Такой же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований.

Следует отметить, что перечень региональных и местных налогов является исчерпывающим, т.е. ни один орган законодательной власти субъекта РФ и представительный орган местного самоуправления не имеет права ввести ни одного налога, не предусмотренного НК РФ. Это положение создаёт для налогоплательщиков уверенность в незыблемости налоговой системы страны.

В связи с происходящими процессами глобализации появилась и такая разновидность налогов, как межгосударственные налоги. В частно - сти, в странах-членах Европейского Союза действует единый налог на импортную (из третьих стран) продукцию сельскохозяйственного производства, средства от которого поступают в бюджет этого сообщества.

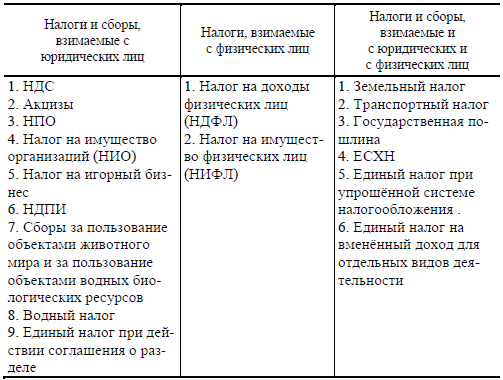

Возможно, аналогичные виды межгосударственных налогов появятся и в странах-членах СНГ и Союзного государства России и Беларуси, в частности для финансирования совместных межгосударственных программ. Исключительные особенности имеет российская налоговая система в части классификации налогов по субъекту уплаты, т.е. налогов, уплачиваемых юридическими и физическими лицами (табл. 1.3).

Как видно из приведённых данных, преобладающее значение в российской налоговой системе имеют налоги, уплачиваемые юридическими лицами. Из 13 видов налогов, установленных налоговой системой РФ, восемь налогов уплачиваются юридическими лицами, уплата трёх налогов возложена как на юридических, так и на физических лиц, и два налога платят исключительно физические лица. Из четырёх видов налогов, действующих в системе специальных налоговых режимов, пока только один налог - единый налог при действии соглашения о разделе продукции - уплачивается исключительно юридическими лицами. Три остальных налога платят как физические лица - предприниматели без образования юридического лица, так и юридические лица.

Классифицируя российскую систему налогов и сборов по субъекту уплаты, важно подчеркнуть ещё одно важное обстоятельство. Конкретные

Таблица 1.3

налогоплательщики - юридические лица уплачивают гораздо меньше налогов, чем это предусмотрено в НК РФ. Это вызвано тем обстоятельством, что в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число организаций. К таким налогам относятся, в частности, акцизы, НДПИ, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. При этом акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (а не номинально, как другие косвенные налоги) платят непосредственно потребители, т.е. физические лица.

Вместе с тем о роли соответствующей категории налогов в налоговой системе страны следует судить, в основном, не с позиции количества соответствующих видов налогов, а с качественной стороны - их доли в общей сумме налоговых поступлений. В отличие от стран с развитой рыночной экономикой, в России преобладает доля налогов, взимаемых с юридических лиц. В структуре доходов консолидированного бюджета, несмотря на имеющуюся тенденцию роста, поступления налогов от физических лиц составляют не более 15%. Данный показатель значительно ниже, чем в других развитых странах, где налоги, уплачиваемые физическими лицами, обеспечивают 50 - 60% всех налоговых доходов бюджетов.

Большое значение для характеристики налоговой системы имеют установленные в стране методы распределения налогов и налоговых доходов между бюджетами различных уровней. В мировой практике используются три подобных метода.

Закрепление налогов за бюджетом соответствующего уровня. В данном случае речь идёт не о праве соответствующих органов власти устанавливать тот или иной налог и его элементы, а о закреплении на постоянной основе поступлений данного налога в бюджет определённого уровня. В связи с этим их нередко называют закреплёнными налогами. Указанные налоги не могут зачисляться в бюджеты другого уровня. Таким образом, закреплённые налоги - это налоги, которые на постоянной основе закреплены за соответствующим бюджетом и полностью зачисляются в данный бюджет. В российской налоговой системе указанная форма используется в части местных налогов, которые целиком и полностью закреплены и поступают в местные бюджеты. Распределение налогов между бюджетами разных уровней регулируется исключительно налоговым законодательством, т. е. НК РФ.

Распределение доходов от поступления федеральных налогов между федеральным, региональными и местными бюджетами, а также доходов от региональных налогов - между региональными и местными бюджетами. Распределение доходов от поступления налогов между бюджетами разных уровней осуществляется, как правило, не налоговым, а бюджетным законодательством. В отдельных странах это происходит ежегодно при утверждении соответствующих бюджетов. В этом случае в ходе бюджетного планирования осуществляется регулирование доходной базы бюджетов путём ежегодного утверждения в законе о бюджете доли доходов от каждого налога, поступившего на данной территории, в соответствующих бюджетах. В связи с этим указанные налоги называют регулирующими. Таким образом, регулирующие налоги - это те налоги, от доходов которых в процессе бюджетного планирования производятся отчисления в бюджеты нижестоящего уровня с целью улучшения их сбалансирования. В БК РФ, начиная с 2005 г., установлено распределение (путём установления соответствующих нормативов) доходов от ряда федеральных налогов между бюджетами субъектов РФ и федеральным бюджетом на постоянной основе. Также на постоянной основе закреплено распределение отдельных федеральных налогов между федеральными и местными бюджетами. В частности, доходы от поступления налога на доходы физических лиц распределены на постоянной основе между региональными и местными бюджетами по нормативам, соответственно, 70 и 30%. Сбор за пользование объектами водных биологических ресурсов поступает на постоянной основе в федеральный бюджет в доле равной 20%, а в региональные бюджеты - 80%.

Законами же о бюджете устанавливаются краткосрочные, до трёх лет, нормативы распределения налоговых доходов между бюджетами разных уровней. В частности, после зачисления по установленной ставке налога на прибыль в бюджет субъекта РФ поступления по нему распределяются между региональными и местными бюджетами в пропорциях, устанавливаемых при утверждении соответствующего регионального бюджета. Второй метод межбюджетного регулирования является самым распространённым в Российской Федерации.

Совместное использование одной и той же налоговой базы федеральными, региональными и местными властями. Указанная форма в российской налоговой системе не получила широкого распространения. К ней можно с некоторыми оговорками отнести распределение налога на прибыль организаций. В соответствии с НК РФ установлена отдельная ставка данного налога для платежей в федеральный бюджет в размере 2,0%, а также ставка по платежам в бюджеты регионов в размере 18,0% от налоговой базы. Как правило, указанная форма межбюджетного распределения налогов регулируется налоговым законодательством.

Характеристика налоговой системы с точки зрения её влияния на финансовое положение налогоплательщика и на экономику страны невозможна без классификации налогов по форме взимания, согласно которой налоги делятся на прямые и косвенные.

Прямые налоги взимаются в зависимости от уровня дохода или стоимости принадлежащей налогоплательщику собственности (имущества). Они применяются государством для того, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. При прямом налогообложении усиливается зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. Таким образом, прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством, например, налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц и др. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

Косвенные налоги, в отличие от прямых, взимаются в процессе движения доходов или оборота товаров (работ или услуг). Указанные налоги могут быть переложены налогоплательщиком на других лиц. Это возможно вследствие того, что данные налоги включаются в виде надбавки в цену товара, а также в тариф на работы или услуги и оплачиваются потребителем. Таким образом, владелец товара (работы или услуги) при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству. Поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, указанные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога - потребителем этого товара (работы или услуги). Примерами косвенного налогообложения могут служить НДС, акцизы и таможенные пошлины.

Косвенные налоги являются для государства наиболее простыми по форме их взимания, а для плательщика - сложными из-за невозможности уклонения от их уплаты. Для государства они привлекательны ещё и тем, что поступление этих налогов напрямую в казну не связано с финансово- хозяйственной деятельностью субъекта налогообложения, поэтому фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций. Тем самым косвенное налогообложение обеспечивает устойчивость доходной базы государства, особенно в условиях высоких темпов инфляции. Кроме того, косвенные налоги являются менее болезненными для налогоплательщика и как бы незаметны для него.

Для понимания экономического содержания налогов и проведения анализа существующей в стране налоговой системы большое значение имеет и классификация налогов по объекту обложения.

Среди прямых налогов в российской налоговой системе выделяются реальные (имущественные), ресурсные (рентные), личные и вменённые.

Реальньми налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. Поэтому их еще называют имущественными налогами. К ним относятся, в частности, земельный налог, налоги на имущество физических и юридических лиц, транспортный налог.

С реальными налогами тесно связаны ресурсные (рентные) платежи, взимание которых определяется разработкой, использованием и добычей природных ресурсов. Их введение и уплата, как правило, связаны с образованием и получением ренты. К ним следует отнести налог на добычу полезных ископаемых, земельный налог, водный налог.

В отличие же от реальных налогов при взимании личных налогов учитываются финансовое положение налогоплательщика, его платёжеспособность. К этой категории относятся налог на прибыль, налог на доходы физических лиц.

Отличительной особенностью налогов, включённых в группу вменённых, является то, что объектом обложения здесь выступает доход, определяемый государством. Указанный доход не зависит от фактических финансовых показателей деятельности налогоплательщика и определяется его потенциальными возможностями, связанными с владением и распоряжением имеющегося у него имущества. Поэтому данный вид налогов можно назвать одной из разновидностей реальных налогов. Формой такого налога, например, может служить единый налог на вменённый доход. К этой категории налогов относится также и действующий в Российской Федерации налог на игорный бизнес. При его взимании объектом обложения является не фактический, а условно рассчитанный доход, получаемый налогоплательщиком с каждого игрового поля.

Косвенные налоги в свою очередь подразделяются на акцизы, государственную фискальную монополию и таможенные пошлины.

Акцизы бывают индивидуальные и универсальные. Индивидуальные акцизы представляют собой обложение отдельных видов товаров, сырья, готовой продукции. Они могут устанавливаться и по группам товаров. Примером данного акциза являются действующие практически во всех странах мира, в том числе и в России, акцизы на алкоголь и табак.

Универсальными акцизами облагаются, как правило, обороты организаций (объёмы реализации, продаж и.т.д.), например, НДС, который применяется в мировой налоговой системе с конца 1960-х - начала 1970-х гг., а в Российской Федерации - с 1992 г. В некоторых странах вместо НДС применяется налог с продаж.

Государственная фискальная монополия - это полная или частичная монополия государства на доходы от производства и продажи отдельных видов товаров, к которым, как правило, относятся спиртные напитки, соль, табачные изделия, спички, пиво. В налоговой практике государственная фискальная монополия используется не всеми странами; отсутствует она и в российской налоговой системе.

Таможенная пошлина - это косвенные налоги (взносы, платежи), взимаемые таможенными органами при ввозе товара на таможенную территорию или его вывозе с этой территории и являющиеся неотъемлемым условием такого ввоза или вывоза. В Российской Федерации таможенная пошлина необоснованно выведена из налоговой системы и, таким образом, не является налогом. В связи с этим ставки и некоторые другие элементы таможенной пошлины устанавливаются не законом, как это присуще налоговым платежам, а Правительством РФ. Таможенные пошлины в большинстве стран устанавливаются только на импортные товары. Экспорт товаров, как правило, обложению таможенными пошлинами не подлежит. В отличие от других стран в России установлены и экспортные пошлины.

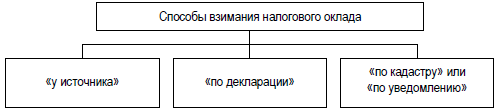

По способу обложения налоги российской налоговой системы классифицируются по трём группам в зависимости от способов взимания налогового оклада (рис. 1.3).

Рис. 1.3. Способы взимания налогового оклада

Взимание налога «у источника» осуществляется в тех случаях, когда обязанность по удержанию и перечислению налога в бюджет возложена на налогового агента, т.е. на орган, который выплачивает доход. В данном случае налог удерживается фактически одновременно с выплатой дохода, что исключает возможность уклонения от его уплаты. Говоря иначе, налогоплательщик в этом случае получает часть дохода за вычетом налога, рассчитанного и удержанного налоговым агентом. Данный способ применяется в основном при обложении налогом доходов лиц наёмного труда, а также других фиксированных доходов. В частности, в российской налоговой системе он характерен для НДФЛ, когда бухгалтерия исчисляет и удерживает данный налог с доходов работников данного предприятия, выполняющих работу по различным видам трудового договора. Этот способ применяется также при обложении налогом на прибыль доходов, полученных иностранными организациями от источников в Российской Федерации. Налог, изъятый налоговым агентом «у источника», поступает сразу в бюджет.

В отличие от предыдущего способа взимание налога «no декларации» представляет собой изъятие части дохода налогоплательщика после его получения. Как видно из названия, указанный способ предусматривает подачу налогоплательщиком в установленный срок в налоговые органы декларации - официального заявления налогоплательщика о своих налоговых обязательствах за определённый период времени. На основе декларации налоговый орган проверяет правильность расчёта налога налогоплательщиком. Декларация фактически является отчётом налогоплательщика, цель которого зафиксировать исчисленную им самостоятельно сумму налога. При подаче декларации налогоплательщик не должен ждать получения от налогового органа извещения об уплате налога, а обязан уплатить налог самостоятельно, в установленный законом срок. Применение этого способа взимания налогового оклада практикуется, как правило, при налогообложении нефиксированных доходов, а также в тех случаях, когда доходы налогоплательщика формируются из множества источников. Взимание налога «по декларации» является наиболее распространённым способом определения налогового оклада, так как он заложен в подавляющем большинстве налогов.

Российское налоговое законодательство предусматривает подачу деклараций, в частности, при уплате налогов физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, а также по большинству налогов, уплачиваемых юридическими лицами: НДС, налог на прибыль и др. В данном случае имеют место нефиксированные доходы. При получении налогоплательщиком доходов из множества источников исчисление налога «по декларации» производится в случае установления по данному налогу прогрессивной шкалы налогообложения. Подобный способ применялся в российской налоговой системе в отношении налога на доходы физических лиц до отмены прогрессивной шкалы ставок налогообложения.

Способ «по кадастру» применяется в отношении налогов, имеющих «немобильный» объект обложения и, соответственно, не меняющуюся налоговую базу. В основе его применения лежит составленный соответствующими государственными органами кадастр подобных объектов. Кадастр представляет собой реестр, содержащий перечень типичных объектов (земля, имущество), классифицируемых по внешним признакам, к которым относятся, например, размер участка, объём двигателя и т. д. Этот метод применяется, как правило, при обложении земельным и транспортным налогами, уплачиваемыми физическими лицами, а также налогом на имущество физических лиц. На основе кадастра и установленной налоговой ставки налоговым органом исчисляется сумма налога и выписывается уведомление налогоплательщику. Поэтому данный метод еще называют «по уведомлению». В этом случае налогоплательщик уплачивает налог по уведомлению налогового органа, в котором указываются вид налога, размер платежа и срок уплаты налога.

В российской налоговой системе данная классификация налогов не всегда привязана к конкретному налогу. Один и тот же налог может взиматься разными способами в зависимости от категории налогоплательщика, а также от других факторов. В частности, как отмечалось выше, НДФЛ взимается способом «у источника» с доходов работников предприятии. Однако при уплате НДФЛ физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица, используется способ уплаты «по декларации».

Налоговое законодательство предусматривает подачу деклараций при уплате налога на прибыль организаций абсолютным большинством налогоплательщиков. В то же время при налогообложении доходов, полученных иностранными организациями от источников в Российской Федерации, налог на прибыль удерживается у «источника» получения дохода. По способу «у источника» облагаются также отдельные виды доходов по НПО (акциям и другим ценным бумагам) вне зависимости от категории налогоплательщиков. Способом «по кадастру» производится обложение транспортным налогом физических лиц. Юридические лица уплачивают данный налог способом «по декларации».

Характеризуя классификацию налогов по источнику обложения, следует, прежде всего, подчеркнуть, что она относится исключительно к налогам, уплачиваемым юридическими лицами, поскольку источник уплаты налога у физических лиц может быть только один - доход (табл. 1.4).

Таблица 1.4

Все источники обложения подразделяются на четыре вида, при этом большинство налогов уплачивается до распределения организацией балансовой прибыли, т.е. за счёт увеличения издержек или снижения прибыли. Тем самым уменьшается облагаемая база по налогу на прибыль.

Вместе с тем, с точки зрения влияния на размер снижения налогооблагаемой прибыли, их роль невелика. Решающее значение для финансового положения налогоплательщика играют налоги, уплачиваемые за счёт выручки от реализации и остаточной прибыли, поскольку из этих источников уплачиваются наиболее значимые налоги, такие как НДС, акцизы, налог на прибыль.

4.

Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

· федеральные:

· региональные;

· местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

| Уровень установления

| Налоги

| | Федеральные

| · Налог на добавленную стоимость;

· Акцизы;

· Налог на доходы физических лиц;

· Налог на прибыль организаций;

· Налог на добычу полезных ископаемых;

· Водный налог;

· Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

· Государственная пошлина.

| | Региональные

| · Налог на имущество организаций;

· Транспортный налог;

· Налог на игорный бизнес.

| | Местные

| · Земельный налог;

· Налог на имущество физических лиц.

|

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

· прямые;

· косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

· налог на доходы физических лиц;

· налог на прибыль организаций;

· налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

· налог на добавленную стоимость;

· акцизы;

· таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

· общие;

· специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

· транспортный налог;

· налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

· твердыми;

· процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

· включаемые в продажную цену товаров (работ, услуг);

· относимые на издержки обращения и затраты производства;

· относимые на финансовые результаты;

· уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

· закрепленные;

· регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

| Субъект налогообложения

| Налоги

| | Налоги, уплачиваемые юридическими лицами

| · Налог на прибыль;

· Налог на имущество организаций.

| | Налоги, уплачиваемые физическими лицами

| · Налог на доходы физических лиц;

· Налог на имущество физических лиц.

| | Смешанные налоги

| · Налог на добавленную стоимость;

· Транспортный налог;

· Налог на игорный бизнес.

|

Специальные налоговые режимы в соответствии с НК РФ:

· система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

· упрощенная система налогообложения;

· система налогообложения для сельскохозяйственных товаропроизводителей;

· система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

5.

"Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов"

ОСНОВНЫЕ НАПРАВЛЕНИЯ

|