Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет чистого операционного доходаСодержание книги

Поиск на нашем сайте

Для расчета средней ставки дохода от сдачи в аренду была использована методика расчета стоимости арендной платы за арендуемые нежилые помещения, здания и сооружения в городе Иркутске. Расчет арендной платы, за переданные в аренду нежилые помещения, здания, сооружения производится по каждому арендатору путем перемножения базовой ставки арендной платы на корректировочные коэффициенты, площадь помещения и коэффициент, учитывающий уровень инфляции.

Где А – размер арендной платы за пользование муниципальным имуществом (без учета налога на добавленную стоимость) в месяц. Ki – коэффициент, учитывающий уровень инфляции, применяется для расчета арендной платы, Ki = 1,142 применяется для расчета арендной платы в 2016 г. К1 – коэффициент, учитывающий местоположение объекта с учетом коэффициента деловой активности, указанных улиц, К1=2. К2 – коэффициент транспортной доступности, принимается при удаленности объекта от маршрута движения городского (частного) общественного транспорта. Ближайшая остановка от оцениваемого объекта располагается в 25-50метрах. Коэффициент транспортной доступности при удаленности объекта от маршрута движения городского транспорта до 100 м принимается К2 = 1,5. К3 – определяет уровень комфортности и элементов благоустройства помещения. При наличии всех видов благоустройства (отопление, водопровод, канализация) К3 = 1. К4 – коэффициент качества нежилого помещения.

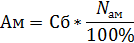

К4.1 – коэффициент расположения помещения. Для отдельностоящего здания К4.1 = 0,7; К4.2 – коэффициент, учитывающий тип помещения. Для производственного (производство, переработка), складского, вспомогательных и подсобных помещений (отапливаемые) К4.2 = 0,1; К4.3 – коэффициент использования прилегающих территорий. При отсутствие возможности использования территории К4.3 = 0; К4.4 – коэффициент, учитывающий высоту потолков в помещении. Для высоты потолков свыше 3м К4.4 = 0,1 К4.5 коэффициент, учитывающий качество строительных материалов. При строительных материалах кирпич/железобетон К4.3 = 0,3 К4 = 0,7 + 0,1 + 0 + 0,1 + 0,3 = 1,2 К5 – коэффициент, учитывающий вид деятельности предприятия. Для складских помещений К5 = 2. Для производственных помещений К5 = 1. Кб – базовый коэффициент арендной платы за 1 кв. м в месяц = 31 рубль. Па – стоимость арендной платы за землю, фактические используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением). Па = 5,41 рубля за 1кв. м в месяц по Ленинскому району с численностью населения от 500 до 1000 тыс. человек. Ам – годовая амортизация в расчете на 1 кв. м общей площади здания, сдаваемого в аренду.

Сб – балансовая (первоначальная) стоимость здания в расчете на 1кв. м общей полезной площади, руб./кв. Сбэлев = 22129200/957,3 = 23116 руб./кв. м. Сбкгп = 95458091/1130,7 = 84424 руб./кв. м. Сбзавод = 116263866/2495,5 = 46589 руб./кв. м. Nам – норма амортизации на полное восстановление здания = 1,7%. Ам элев = 23116*0,017 = 450,8руб/кв. м. Ам кгп = 84424*0,017 = 1646,3руб/кв. м. Ам завод = 46589*0,017 = 792руб/кв. м. S – площадь помещения (кв. м). Находим базовую ежемесячную арендную ставку в рублях за 1кв.м.:

Среднегодовая арендная ставка составила: Элеватор – 7298,4 руб./кв. м. КГП – 17130 руб./кв. м. Завод – 5048,4 руб./кв. м Площади, которые можно сдать в аренду составляют около 95% от всей совокупной площади. Исходные данные для расчета чистого дохода, получаемого от сдачи в аренду объекта представлены в таблице 2.13. Таблица 2.13 – Исходные данные

В таблице 2.14 приводится расчет чистого операционного дохода на основе составления отчета о доходах и расходах по сдаваемому в аренду помещению оцениваемого объекта. Таблица 2.14 – Расчет чистого дохода, получаемого от сдачи в аренду объекта

Расчеты проводились в соответствии с условиями прямой аренды, т.е. коммунальные, эксплуатационные и прочие затраты связанные с использованием производственных помещении за счет арендатора. Оцениваемые объекты, по мнению оценщика, основанному на исследовании рынка, будут обеспечивать стабильный доход (экономию на аренде) в течение длительного времени соразмерного со сроком эксплуатации объекта. Стоимость объектов недвижимого имущества, рассчитанная доходным подходом, составляет: С = ЧОД/К Элеватор – 4 695 101,4/0,2109 = 22 262 216,1 руб.; Корпус готовой продукции – 13 015 894,8/0,2299 = 56 615 462,2 руб.; Завод – 8 466 045,5/0,213 = 39 746 692,5 руб. Таким образом, стоимость объектов, определенная доходным подходом составила – склад – 78 877 678,3 руб.; завод – 39 746 692,5 руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 268; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.252.215 (0.008 с.) |