Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Самарский государственный архитектурно-строительныйСодержание книги

Поиск на нашем сайте

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ ИНСТИТУТ АРХИТЕКТУРЫ И ДИЗАЙНА КАФЕДРА ЭКОНОМИКИ И УПРАВЛЕНИЯ В СТРОИТЕЛЬСТВЕ ДИСЦИПЛИНА: ЭКОНОМИКА СТРОИТЕЛЬСТВА

КУРСОВАЯ РАБОТА ПО ТЕХНИКО-ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЕ ПРОЕКТА ЖИЛОГО ДОМА Выполнил студент 4 курса АФ гр. 232: Овчинников М. Проверила: Киселева Л.Т.

Самара 2010 Описание деловой ситуации

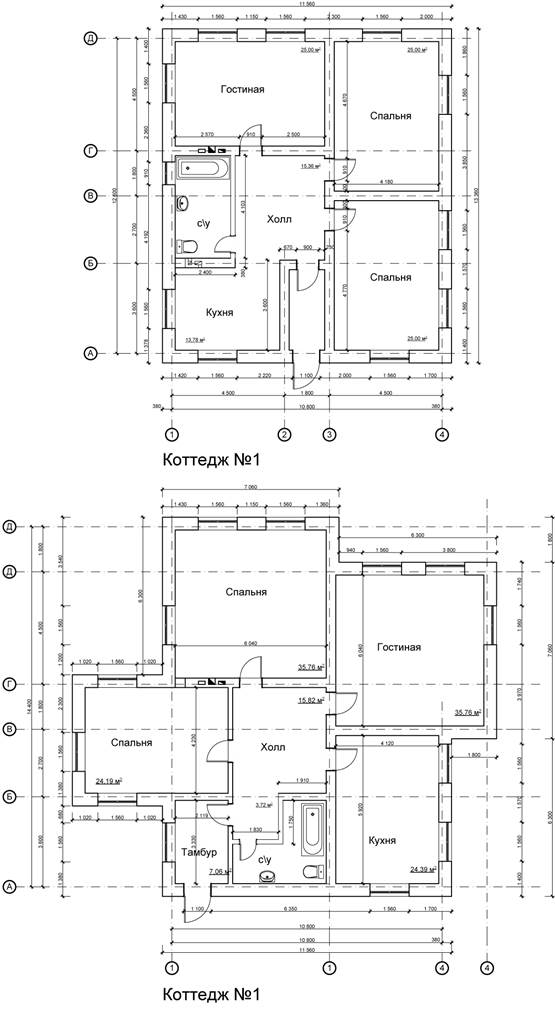

Строительно-финансовая группа планирует построить с целью последующей продажи квартал жилых домов, расположенный на расстоянии 200 м от ул. Ново-Садовой, состоящий из 15 зданий типа «коттедж». С целью максимально эффективного вложения средств фирмой был изучен ряд строительных проектов зданий. Студенту-менеджеру предлагаются для анализа два из них, получивших наиболее высокую оценку в ходе предварительного отбора. Требуется выбрать проект, обещающий наибольшую эффективность инвестиций, и оценить экономическую надежность предполагаемой сделки по продаже жилья. В качестве показателя эффективности рассматриваемой сделки предполагается принять уровень рентабельности, то есть удельный вес прибыли в будущей выручке.

Содержание курсового проекта 1. Определение стоимостных характеристик проектов зданий; 2. Исследование потребительских свойств анализируемых проектов; 3. Оценка сравнительной экономической эффективности анализируемых проектов; 4. Определение экономической надежности предполагаемой сделки по строительству и продаже жилья; 5. Совершенствование конструктивного решения здания с целью повышения эффективности инвестиций в его строительство; 6. Расчет технико-экономических показателей избранного проекта;

В качестве исходных данных использовать: графические материалы по исследуемым проектам, сборники ТЕР 2001 (Территориальные единичные расценки 2001 г.).

Теоретические положения

Сметная стоимость строит, объекта играет роль прогноза величины затрат строит, организации на его возведение, что и определяет огромное значение сметного дела в капитальном строительстве. Сметная стоимость складывается из предполагаемых затрат на возведение объекта Сс (себестоимость строительства) и плановой прибыли строит, организации СП (сметная прибыль). Под себестоимостью (Сс) строительного объекта понимают сумму прямых затрат (ПЗ) и накладных расходов (HP):

Сс =Пз +Нр (1)

В себестоимость строит, продукции включаются: - материальные затраты;

- амортизационные отчисления на полное восстановление основных производственных фондов строительной организации (строит, машин, механизмов, производственных помещений и т.д.);

- расходы на оплату труда;

- отчисления на государственное социальное страхование,

- отчисления по обязательному медицинскому страхованию,

- платежи по обязательному страхованию имущества,

- плата по процентам за краткосрочные кредиты банков (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств), а также ряд других затрат.

К материальным затратам относятся затрата на сырье и основные строит, материалы, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, энергию, затраты, связанные с использованием природного сырья, затраты на работы и услуги производственного характера, выполненные сторонними предприятиями и организациями. Амортизационные отчисления на полное восстановление основных производственных фондов в строительстве, включая ускоренную амортизацию их активной части, производятся в соответствии с принятыми нормативами. В состав расходов на оплату труда включаются выплаты по заработной плате, исчисленные с учетом сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда. Остальные виды издержек (страхование и пр.) рассчитываются в соответствии с действующими нормативами. При определении прямых затрат используется понятие единичной расценки, представляющей собой величину прямых затрат на единицу простой строит, продукции (1м пола, 100м площади стен, 1м кладки и т.д.). Такие расценки приведены в ряде строительных нормативных документов. Зная (из рабочих чертежей) объемы всех видов работ и используя единичные расценки на эти работы, подсчитывают общие прямые затраты на возведение всего объекта или его части.

Накладные расходы определяются косвенным путем в процентах к Фонду оплаты труда (ФОТ) в зависимости от типа строит, объекта, отрасли его дальнейшей эксплуатации или вида строительных работ.

Сметная прибыль также устанавливается в процентах от ФОТ. Под ФОТ понимают сумму заработной платы основных рабочих и заработной платы машинистов: ФОТ = ЗП (осн.р.) + ЗП (маш.) (2) В данной работе предлагается простейший метод определения смет, стоимости строительства - базисно-индексный метод, в котором используются нормативные справочники, содержащие расценки на производство работ в базисном уровне цен (Территориальные Единичные Расценки 2001г.) и индексы изменения цен за определенный период времени. Т.е. расчет стоимости ведется в ценах 2001 года, а текущая цена строительства получается корректировкой итоговых сумм на величину индекса удорожания к моменту расчетов. Индекс задается преподавателем.

Порядок выполнения задания

Поставленная задача решается с использованием базисно-индексного метода, предполагающего составление локальных смет. Предполагается определять стоимость только общестроительных работ по надземной части жилого дома. Перечень работ и затрат, необходимых для возведения заданного объекта, приведен в табл. 1.1 приложения 1. Объем работы каждого вида определяется путем анализа исходных графических материалов и заносятся в ведомость объемов работ по форме табл. 2.1 приложения 2. Для определения стоимости общестроительных работ составляются локальные сметы по форме 4 (табл. 2.2. приложения 2). Стоимостные характеристики, необходимые для заполнения граф 5,6, находятся в табл. 1.2 приложения 1. В колонке 2 формы 4 при этом указываются наименование нормативного источника или его шифр и номер используемой позиции. Колонки 7, 8,9 представляют собой произведение объема работ на соответствующие характеристики единичных расценок (колонки 5,6). Работа со сметной формой завершается подсчетом общей суммы прямых затрат (итог колонки 7), накладных расходов (112 % от ФОТ), себестоимости СМР (формула 1), сметной прибыли (65% от ФОТ), сметной стоимости СМР по формуле Ссм = Сс +СП (3)

Стоимость строительного объекта на текущий момент определяется умножением полученного результата на повышающий индекс, отражающий изменение цен на данный период.

Ведомость объемов работ

Теоретические положения

Каждый элемент строящегося здания может быть выполнен из различных материалов, конструктивных элементов. Так стена может быть исполнена из дерева, кирпича, бетонных панелей и т. д. Применяемые конструктивные элементы могут различаться размерами, технологическими характеристиками и пр. Конкретный выбор материала, конструктив, элементов производится с учетом факторов: наличие их на рынке, соответствие их утилитарным задачам и т. д. Важным направлением анализа явл. выбор наиболее эфф-ой конструкции. В кач-ве критерия эфф-ти использования конструктив, элементов в данной ситуации принимается критерий наименьших расходов.

ЧПЗ = К + Ct2/Нд (8)

ЧПЗ - чистые приведенные затраты; К - капитальные затраты; Ct — суммарные (капитальные и текущие) затраты на проект в t-м году; Нд — норма дисконта. При анализе конкретных констр-х элементов величина К = стоимости конструкции «в деле», т.е. с учетом всех затрат, необходимых для превращения строит, конструкции в элемент здания. Стоимость эксплуатационных издержек включает в себя амортизационные затраты, расходы на уход за конструкцией и т.д. Норма дисконта (Нд) зависит от многих факторов: величины банковского процента, риска капвложений и т. д., и приведена в исходных данных. Экономический эффект от замены одной конструкции другой будет равен: Э = ЧП31-ЧП32 (9)

Очень важен правильный выбор единицы измерения, кот. будет использоваться в расчете. Она должна отвечать утилитарному назначению конструкций. В данном расчете возможны следующие единицы измерения: 1м2 перекрываемой поверхности, общая площадь перекрываемого здания, общая площадь перекрытий всех однотипных зданий, подлежащих строительству. Порядок выполнения задания

Расчет сводится в таблицу. В кач-ве единицы измерения в рассматриваемом примере принят 1м поверхности ограждающей конструкции (наруж. стены). Кол-во 1м2 в единице измерения будет зависеть от типа материала, используемого в альтернативной конструкции. Например, если в кач-ве альтернативы кирпичной стене назначена стеновая панель, за единицу измерения будет принята площадь участка стены, равная площади стеновой панели, если в кач-ве альтернативы Кирпичу выбран монолит из бетона, то в кач-ве единицы измерения достаточно взять 1 м2 ограждающей конструкции.

В кач-ве критерия выбрана величина чистых приведенных затрат (ЧТО), связанных с анализируемыми конструкциями. Норма дисконта явл. функцией банковского процента, уровня риска и некоторых других характеристик. В нашем примере она задана постоянной (0,1). Стоимость конструкции «в деле» рассчитывается по формуле:

К = Цо +Тр +Зту +Нсб +3СКЛ +3пд +ЭМ (10)

Ее отдельные составляющие определяются следующим образом. Отпускная цена (Цо) определяется заводом-изготовителем. Транспортные расходы по доставке строит, конструкций на стройплощадку складываются из собственных транспортных расходов и издержек на догрузку-разгрузку. Учитывая, что по сложившимся правилам в величину отпускной цены входят затраты на погрузку заводом-изготовителем конструкций в транспортные средства покупателя, учитываются издержки только на разгрузку (Пг), принимаемые в данной работе равными 65 руб./т. Транспортные затраты на доставку конструкций на стройплощадку (Пр) зависят от расстояния перевозки. Наценки сбытовых и снабженческих организаций (Неб) - их прибыль за оказываемую услугу. В мировой практике их уровень установился на уровне 4% отпускной цены конструкций. Эту величину их принимаем в расчете. Расходы на тару, упаковку и реквизит (Зскл) принимаем в размере 26 руб./т. Заготовительно-складские расходы (Зскл) в практике строит-ва сложились на уровне 2% отпускной цены конструкции. Зар. плата рабочих, ведущих монтаж конструкций и эксплуатационные расходы на технику, занятую при монтаже, определяются в соответствии со Сборником Территориальных единичных расценок на соответствующий вид работ (ТЕР 2001). В таблицу вносятся данные, пересчитанные на единицу измерения. При экономич. сравнении вариантов конструктивных решений с различным норм-ым сроком службы обязателен расчет текущих издержек. Основными элементами текущих расходов явл. амортизационные отчисления на реновацию (предстоящее восстановление), капитальный ремонт (включая модернизацию), текущий ремонт. Величина амортизационных отчислений (А) определяется по формуле, приведенной в табл. 2.4. При этом норма амортизации для железобетонных конструкций (стеновые панели) принимается равной 2,1% (реновация и издержки на капитальный ремонт), для кирпичной кладки норма амортизации составит 1,8%. Плановый уровень расходов на текущий ремонт (Рт) ориентировочно можно принять равным половине амортизационных отчислений. Учитывая однотипность конструкций, расходы на их содержание можно принять равными, включив в расчет нулевую оценку. В случае отличия нормативных сроков службы сравниваемых конструкций, лучшей является та, которая имеет меньшую величину приведенных затрат. Если нормативные сроки службы конструкций одинаковы, для выбора конструкции достаточно определение ее стоимости «в деле».

Характеристика материалов

Сравнение вариантов конструкции наружных стен

Экономический эффект: Э=ЧП31-ЧПЗ2 = 137256,82-297915,66 = - 160658,84 руб.

Вывод: экономически выгодно строительство наружных стен из кирпича керамического.

Теоретические положения

В практике проектирования принято оценку проекта осуществлять путем сравнения характеристик проекта с нормативными их значениями. Эти показатели, как правило, представляются в виде стандартных таблиц (табл. 2.5 прил. 2). ТЭП жилого дома делятся на две группы: основные (экономические характеристики проекта), дополнительные (технические данные проекта, позволяющие оценивать отдельные элементы здания). Характеристики разработанного проекта сопоставляются: с нормативными величинами показателей (допустимой величиной расходов, требованиями СНиПа и т. д.). Проект считается соответствующим нормативным требованиям, если все его показатели не хуже нормативных требований, и признается лучше эталонного, если группа требований, выделенных заказчиком, имеет лучшие показатели, чем эталонное здание. Порядок выполнения задания

Система ТЭП жилых зданий приведена в табл. 2.5 прил. 2. Анализу по системе технико-экономических показателей подлежат проекты, отвечающие своими исходными характеристиками требованиям заказчика (местоположение здания, его размеры, этажность, высота этажей, численность квартир, их средняя величина, число комнат и т. д.). В работе предполагается, что все вышеназванные требования проектантом выполнены. Технико-экономические показатели проекта жилого здания удобно определять, начиная с характеристик группы абсолютных показателей (табл. 2.5 прил. 2). Расчет основных показателей

Удельные капитальные вложения определяются как частное от деления сметной стоимости здания на его общую площадь. Норматив затрат на эти цели является важнейшей характеристикой экономики. Однако в условиях высокой инфляции указывать его в данных методических указаниях нецелесообразно, его величина будет устанавливаться преподавателем. В данной работе не предусмотрен расчет эксплуатационных издержек. При заполнении табл. 2.5 прил. 2 допускается принимать в размере 8— 12% стоимостных показателей. Трудоемкость строительства зависит от характера, индивидуальности используемых конструкций. Ориентировочно трудоемкость строительства здания можно определить, используя показатель выработки, т.е. стоимости строительства продукции, в среднем создаваемой строителем за день. Достигнутые показатели выработки (при данном курсе денежной единицы) сообщаются преподавателем. Проектируемую продолжительность строительства Т можно определить исходя из плановой трудоемкости М и численного состава строительного предприятия N (подразделения, бригады, звена), которому поручено выполнение этой работы: Т = М / N.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 192; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.192.229 (0.013 с.) |