Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Комплект методических материалов к практическим занятиямСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

ПО ДИСЦИПЛИНЕ (в редакции 2011г.) _ Экономика фирмы

СОСТАВИТЕЛЬ(И): доцент, к.э.н. Кутузова Т.Ф. ______________________________

РЕКОМЕНОВАН К ИСПОЛЬЗОВАНИЮ Зав. кафедрой ______________ ________________ протокол № __ заседания кафедры от __________ Практические занятия при изучении дисциплины «Экономика фирмы» предусматривают рассмотрение теоретических вопросов по темам курса, выполнение практических заданий и решение задач.

Перечень теоретических вопросов, рассматриваемых на практических занятиях: Раздел 1. Предприятие как основное звено экономики. Тема 1.1. Предприятие в конкурентной среде, роль, классификация 1.Структура национальной экономики: сферы, сектора, комплексы, отрасли. 2.Понятие предприятия, фирмы. Отраслевая структура народного хозяйства и классификация предприятий по различным признакам. Тема 1.2. Организация, регистрация, ликвидация предприятия. Создание малого предприятия. Рассматриваются вопросы открытия и функционирования малого предприятия. Тема 1.3. Характеристика различных организационно-правовых форм предприятий.

1.Студентами делается сообщение по краткой характеристике организационно-правовых форм предприятий (хозяйственные товарищества и хозяйственные общества, производственные кооперативы, унитарные предприятия). Тема 1.4. Основы организации производства на предприятии. 1. Студентами делается сообщение по типам производства, производственной и организационной структуре предприятий. 2. Организация производственного процесса на различных предприятиях.

Раздел 2. Хозяйственные средства фирмы Перечень теоретических вопросов, рассматриваемых на практических занятиях: Тема 2.1. Ресурсы фирмы. Основные фонды, их оценка. 1. Состав и структура хозяйственных средств предприятия. 2. Основные фонды (средства) предприятия: состав, учет и стоимостная оценка основных средств. Тема 2.2.Износ и амортизация основных фондов. Методы начисления амортизации 3. Виды износа и амортизации. Методы начисления амортизации по бухгалтерскому и налоговому учету. Тема 2.3. Расчет показателей состояния, движения и эффективности использования основных средств 1. Показатели оценки основных фондов фирмы: показатели наличия, состояния, движения, эффективности использования. Пути улучшения эффективности использования основных фондов. Тема 2.4. Оборотные средства, расчет показателей оборачиваемости. 1. Оборотные средства: состав, классификация текущих активов. 2. Эффективность использования оборотных средств. Пути улучшения использования оборотных средств. 3. Основные методы оценки производственных запасов в текущем учете. Нормирование оборотных средств.

Раздел 3. Кадры, заработная плата и производительность труда

3.1. Трудовые ресурсы: состав, структура кадров промышленного предприятия. Учет и планирование численности работников. 3.2. Формы и системы оплаты труда. Тарифная система оплаты труда. 3.3. Расчет заработной платы работников предприятия. 3.4 Планирование фонда оплаты труда на предприятии и отчислений от него в бюджет и внебюджетные фонды. 3.3. Производительность труда Показатели, факторы и резервы роста производительности труда.

Раздел 4. Издержки производства и обращения 4.1. Понятие об издержках, затратах, расходах и себестоимости продукции (работ, услуг). 4.2. Классификация затрат по экономическим элементам и статьям калькуляции. 4.3. Основные методы расчета себестоимости. Резервы и факторы снижения себестоимости. 4.4. методика составления сметы затрат на производство. 4.5. Основные аспекты ценообразования. 4.6. Основные методы ценообразования: затратный метод и метод безубыточности, метод с ориентирами на спрос, на конкуренцию.

Раздел 5. Планирование деятельности предприятия 5.1. Производственная программа предприятия и производственная мощность. 5.2. Характеристика продукции предприятия. Оценка технического уровня и качества изделия. Оценка конкурентоспособности продукции. 5.3. Бизнес-план предприятия. Основные разделы бизнес-плана.

Раздел 6. Оценка деятельности предприятия 6.1. Доходы, расходы, прибыль предприятия. Формирование, распределение и использование прибыли. 6.2. Рентабельность производства, продаж, рентабельность продукции, пути повышения рентабельности. 6.2. Оценка финансово-хозяйственной деятельности предприятия: показатели, их анализ и планирование. 6.3. Основные группы финансовых коэффициентов: ликвидности и платежеспособности, финансовой устойчивости, рентабельности и деловой активности. 6.4. Понятие инвестиций, оценка экономической эффективности инвестиций. Примерный перечень задач к практическим занятиям К разделу 1. Задача 1. Ведущим оборудованием цеха являются прессы. В цехе установлено 5 прессов, производительность каждого из них составляет 2 изделия в час. Новый пресс производительностью 3 изделия в час введен в действие 1 апреля, а пресс производительностью 4 изделия в час 1 сентября. Для освобождения производственной площади демонтированы два действующих пресса (1 февраля и 1 июля). Нормативный годовой фонд времени работы единицы оборудования составляет 3800 ч, годовой объем выпуска изделий - 31 100 шт. Определить выходную производственную мощность цеха (на конец года), среднегодовую производственную мощность, коэффициент использования мощностей. Решение. 1. Определяем выходную производственную мощность (на конец года): ПМвых=ПМвх+ПМвв-ПМвыб= = (5-2+1-3+1-4-2-2)- 3800 = 49 400 изд. 2. Определяем среднегодовую производственную мощность: ПМсред.=(ПМвх+ПМввn /12-ПМвыбm /12=5*2+1*3*9/12+1*4*4/12-1*2*6/12-1*2*11/12)*3800 = 40850 изд. 3. Рассчитываем коэффициент использования производственных мощностей: Кисп.ПМ=V/ПМ=3100/40850=0,76 Задача 2. Определить величину отдельных видов резервов мощностей и норматив использования производственных мощностей предприятия, исходя из следующих данных: 1) среднегодовая величина производственных мощностей предприятия — 10 тыс. изделий; 2) производственная мощность цеха, в котором проводится ре. конструкция — 4 тыс. изделий в год. Время простоя цеха в связи с реконструкцией — 3 месяца; 3) производственная мощность цеха, в котором планируется освоение производства нового вида продукции, — 3 тыс. изделий в год. Снижение производительности оборудования по этой причине составило в среднем за год 10%; 4) диспропорции в производительности оборудования (по отношению к ведущему оборудованию) составляют 7%. Решение. 1. Определяем величину резервов мощностей, связанных с проведением реконструкции производства: Ррек=ПМрек*β=4*3/12=1 тыс. изд. 2. Рассчитываем величину резервов мощностей в связи с освоением производства новой продукции: Ри.п = ПМи.п α = 3 • 0,1 =0,3 тыс. изд. 3. Находим размер резервов мощностей в связи с несбалансированностью производства и недостаточным спросом на продукцию: Рсб = ПМ γ = 10 • 0,07 = 0,7 тыс. изд. 4. Определяем общую величину экономически обоснованных резервов мощностей: ∑Р= Ррек + Рн.п. + Рс6 = 1 + 0,3 + 0,7 = 2тыс. изд. 5. Рассчитываем величину норматива использования производственных мощностей: Нисп.ПМ=(ПМсред.-∑Р)/ПМсред.*100%=(10- 2)/10*100=80% Задача 3. Предприятие работает по 5-дневной рабочей системе, в две смены, продолжительность одной смены составляет 8 ч. На предприятии установлено 50 станков, которые относятся к ведущему оборудованию. У 15 из них планируется провести капитальный ремонт продолжительностью 30 календарных дней, остальное оборудование находится в текущем ремонте в течение 3 рабочих дней. Задача 3. Ведущим оборудованием цеха являются прессы. В цехе установлено 8 прессов. Производительность каждого пресса 12 изделий в час. В апреле дополнительно будет установлен пресс производительностью 15 изделий в час, в ноябре - пресс производительностью 18 изделий в час. Для освобождения площади под установку новых прессов будут демонтированы два действующих пресса — в марте и августе. Нормативный годовой фонд времени работы единицы оборудования составляет 4500 ч. Определить производственную мощность цеха на начало и конец года, а также среднегодовую производственную мощность. Задача 4. Определить среднегодовую производственную мощность предприятия, производственную мощность на конец года и коэффициент использования мощности при следующих условиях: 1) количество единиц ведущего оборудования по выпуску продукции А — 85 станков; 1) с 1 ноября установлено еше 3 единицы оборудования; 2) с 1 мая выбыло 6 единиц оборудования; 3) число рабочих дней в году 258; 4) режим работы — 2 смены; 5) продолжительность смены — 8 ч; К разделу 2. Задача 1. Определите годовую сумму амортизационных отчислений по следующим способам начисления амортизационных отчислений. 1. Линейный способ 2. Способ уменьшаемого остатка 3. Способ списания стоимости по сумме чисел лет полезного использования. 4. Способ списания стоимости пропорционально объему продукции (работ). Решение 1. Линейный способ 2. Способ уменьшаемого остатка 3. Способ списания стоимости по сумме чисел лет полезного использования. 4. Способ списания стоимости пропорционально объему продукции (работ)

Задача 2. В цехе машиностроительного завода установлено 100 станков. Режим работы цеха двухсменный, продолжительность смены – 8 ч. Годовой объем продукции – 280 тыс. изделий, производственная мощность цеха – 310 тыс. изделий. Решение. 1. Ксм=Мс:М=(100 ст/см+50 ст/см):100=1,5 2. Тэф=Др*с*tсм*(100-%пр)/100=260*2*8=4160 ч. 3. Кэкст=Тф:Тэф=4000:4160≈0,96. 4. Кинт=Вф:Вн(М)=280 тыс.изд.:310 тыс.изд≈0,9. 5. Кинтегр=Кэкст*Кинт=0,96*0,9≈0,86.

Задача 3. Стоимость оборудования цеха – 15000 тыс. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 456 тыс. руб.; с 1 июля выбыло оборудование стоимостью 204 тыс.руб. Решение. _ Ф = 15000 + (456*10)/ 12 – (204 * 6)/ 12 = 15278

Вф в денежном выражении: Задача 4. В I квартале предприятие реализовало продукции на 25000 тыс.руб., среднеквартальные остатки оборотных средств составили 2500 тыс.руб. Во II квартале объем реализации продукции увеличился на 10%, а время одного оборота оборотных средств будет сокращено на один день. Определите: 1) Коэффициент оборачиваемости оборотных средств и время одного оборота в днях в I квартале; 2) Коэффициент оборачиваемости оборотных средств и их абсолютную величину во II квартале; 3) Высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств.

Решение. 1. Коэффициент оборачиваемости оборотных средств в I квартале: КIo=Рп:СО1; КIo=25000:2500=10 об Время одного оборота в I квартале: TIo=90:10=9 дн. 2. Коэффициент оборачиваемости оборотных средств во II квартале: КIIo=90:(9-1)=11,25 об.; РIIo=25000*1,1=27500 тыс.руб. Потребности в оборотных средствах во II квартале: СОII=РIIп:КIIo; СОII=27500:11,25≈2444,4 тыс. руб. 3. Высвобождение оборотных средств в результате сокращения продолжительности одного оборота: COII=(РII:KII)-(PIIп:KIo); COII=(27500:11,25)-(27500:10)=2444,4 тыс. руб.-2750,0 тыс.руб.=-305,6.

Задача 5. В отчетном году оборотные средства предприятия составили 140000 тыс.руб. Удельный вес материалов в общей сумме оборотных средств – 25%. В будущем году планируется снизить расход материала на одно изделие на 15%. Определите, какова будет величина оборотных средств в следующем году с учетом сокращения норм расхода материала. Решение 1. Стоимость материалов в общей сумме оборотных средств в отчетном году: Мотч=140000тыс.руб.*25%:100=35000 тыс.руб. 2. На сколько снизится стоимость материалов в общей сумме оборотных средств в будущем году: Мбуд=35000тыс.руб*15:100=5250тыс. руб. 3. Величина оборотных средств с учетом сокращения расхода материала в будущем году составит: СОбуд=140000 тыс.руб.-5250 тыс.руб.=134750 тыс.руб.

6. Стоимость основных фондов предприятия на начало года составляла 42 350 тыс. руб. Информация о вводе и выбытии основных фондов в течение года представлена в таблице Исходные данные

Определить среднегодовую стоимость, стоимость на конец года и показатели воспроизводства основных фондов. Решение. 1. Определяем стоимость основных фондов на конец года: ОФкон = ОФнач + ОФвв -ОФвыб = кон нач вв выб • 42350 + (184 + 679 + 872 + 560) - (373 + 423 + 280) = 43569 тыс. руб. 2. Рассчитываем среднегодовую стоимость основных фондов ОФсред = ОФнач +(ОФвв n / 12) - (ОФвыб m / 12)=42 350 + ((184*10)/12+(679*7/12)+(872*4/12))-((372*10/12)+(423*7/12)+(280*1/12)=42 656,2 тыс. руб

а) коэффициент обновления основных фондов Кобн\ОФ=(ОФвв/ОФкон)*100%=2295/43569*100=5,27%

б) коэффициент выбытия основных фондов Квыб.ОФ=(ОФвыб/ОФнач)*100%=1076/42350*100=2,54% в) коэффициент прироста основных фондов Кизм.ОФ=(ОФкон-ОФнач)/ОФнач*100%=(43569-42350)/42350*100=2,88% г) коэффициент интенсивности обновления основных фондов

Задание 6-1. Определить показатели оборачиваемости оборотных средств и изменение потребности в оборотных средствах: - годовой план реализации продукции в оптовых ценах 980 т.р. - потребность в оборотных средствах 360 т.р. - длительность одного оборота а) увеличилась – на б) уменьшилась – на 8 дней. объем реализации по плану увеличился (уменьшился) на - 1.5%

Задание 7. Рассчитать годовую сумму амортизационных отчислений и остаточную стоимость машины за весь период эксплуатации различными методами. Построить графики изменения амортизационных отчислений и остаточной стоимости по годам эксплуатации. Первоначальная (балансовая) стоимость машины – 200 тыс.р. Нормативный срок эксплуатации 10 лет. Норма амортизации 10 %. Норма ускоренной амортизации 20%.

Задание 8. Определить показатели оборачиваемости оборотных средств и изменение потребности в оборотных средствах: - годовой план реализации продукции в оптовых ценах 1200 т.р. - потребность в оборотных средствах 410 т.р. - длительность одного оборота уменьшилась – на 6 дней. объем реализации по плану увеличился (уменьшился) на - 1.5%

Задание 9. Рассчитать годовую сумму амортизационных отчислений и остаточную стоимость машины за весь период эксплуатации различными методами. Построить графики изменения амортизационных отчислений и остаточной стоимости по годам эксплуатации. Первоначальная (балансовая) стоимость машины –150 т.р. Нормативный срок эксплуатации 10 лет. Норма амортизации 10 %. Норма ускоренной амортизации 15%.

Задачи для самостоятельного решения

1. Приобретено ОС стоимостью 90 тыс. руб. со сроком полученного использования 10 лет. Выпуск продукции составляет 10 млн. изделии. Рассчитайте сумму амортизационных отчислений, используя 4 метода: линейный метод, метод уменьшаемого остатка, метод списания стоимости по сумме численности лет полезного использования, метод списания стоимости пропорции объёму выпущенной продукции.

2. Субъект купил оборудование на 124 млн. руб. без НДС. Затраты на транспорт - 3% от стоимости покупки, затраты на монтаж - 5%. В течение года было введено в эксплуатацию оборудования на 36 млн. руб., выбыло за год 25 млн. руб. Объём продукции - 180 млн. руб., величина износа - 76 млн. руб. Определить показатели состояния, наличия, движения и эффективности использования ОС.

3. Завод выпустил за год 4180 радиаторов по цене 1,1 тыс. руб. Среднегодовая стоимость ОС 212,5 млн. руб. на 1 января 2009 года. За год было приобретено новое оборудование стоимостью 45 млн. руб. Определить фондоотдачу.

4. Определить показатели эффективности использования основных средств, если имеются следующие данные: годовой выпуск 8 млн. руб., среднегодовая стоимость ОС 400000 руб., среднегодовая численность 2000 чел.

5. В отчетном периоде на предприятии оборотные средства составили 50 т.д.е., объём реализации продукции 1000 д.е.. В буд. Году ожидается увеличение планируемого объёма продукции до 1100 д.е. при этом в результате плановых организационно- технических предполагается сократить оборачиваемость на 2 дня. Определить экономию оборотных средств в результате сокращения их оборачиваемости.

6. В отчётном году оборотные средства предприятия составили 140 т.д.е. Удельный вес материалов в общей сумме оборотных средств 25%. В будущем году планируется снизить расход материалов на 1 изделие на 15%. Определите какова будет величина оборотных средств в будущем году с учётом сокращения нормы расхода материала.

7. В первом квартале предприятие реализовало продукцию на 25 т.д.е. Средние квартальные остатки оборотных средств составили 2500 д.е. Во втором квартале объём реализации продукции увеличился на 10%, время 1 оборота сокращено на 1 день. Определить: а) К об. и время оборота в 1-ом квартале. б) К об. и абсолютную величину оборотных средств во 2-ом квартале. в) Высвобождение оборотных средств.

8.В цехе машиностроительного завода установлено 100 станков. Режим работы цеха двух сменный, продолжительность работы 1-ой смены 8 часов. Годовой объём выпуска продукции 280 тыс. изделий. Производительная мощность цеха 310. Определить коэффициент сменности работы станков, коэффициент экстенсивности и интенсивности загрузки станков. Известно, что в 1-ую смену работают все станки, а во 2-ую 50% станочного парка, количество рабочих дней в году 260, время фактической работы 1-ого станка за год 4 тыс. часов.

9.В отчетном периоде предприятие изготовило продукции на сумму 93,46 м.д.е., но реализовано 94,5% от изготовленной продукции. Средний остаток оборотных средств составил 7,96 м.д.е. В плановом периоде объем реализации вырастет на 6% при неизменной величине оборотных средств. Определите относительную экономию за счет ускорения оборачиваемости оборотных средств.

10.В отчетном году сумма нормируемых средств на предприятии составила 10 000 тысяч рублей. Длительность одного оборота оборотных средств – 35 дней. В будущем году объем реализуемой продукции увеличится на 5%. Определите, на сколько дней сократится время одного оборота при той же величине нормируемых оборотных средств.

11.На изготовление 65 единиц изделий А расходуется 6,5 тонн стали по цене 20500 д.е./т, ткани – 1725 м2 по цене 500 д.е./м2, проволоки – 600 пог. м по цене 950 д.е./пог. м, клеящего состава - 800 кг по цене 780 д.е./кг. Определите материалоемкость единицы продукции.

12.Предприятие реализовало продукцию в отчетном квартале на 100 у.е. при средних остатках оборотных средств 25 у.е. Определите ускорение оборачиваемости средств в днях и их высвобождение за счет изменения коэффициента оборачиваемости в плановом квартале, если объем реализованной продукции возрастает на 10% при неизменной сумме оборотных активов.

13.Норматив оборотных средств предприятия - 3,3 млн. рублей., план реализации продукции – 19,8 млн. рублей. Определите: 1) коэффициент оборачиваемости оборотных средств; 2) длительность одного оборота (в днях)

14.Годовой план реализации продукции установлен в сумме 17100 т.д.е. Запланированный норматив оборотных средств – 380 т.д.е. В результате проведения оргтехмероприятий длительность одного оборота оборотных средств сократилась на 2 дня. Определите: 1) фактическую и плановую длительность одного оборота оборотных средств (в днях); 2) высвобождаемую сумму оборотных средств в результате ускорения их оборачиваемости (т.д.е.).

15.В отчетном периоде на предприятии оборотные средства составили 50 т.д.е, объем реализованной продукции – 100 т.д.е. В будущем периоде ожидается увеличение планируемого объема продукции до 1100 т.д.е.. При этом в результате плановых организационно-технических мероприятий предполагается сократить оборачиваемость оборотных средств на 2 дня. Определите экономию оборотных средств в результате сокращения их оборачиваемости.

15.Ткацкая фабрика работает в две смены, количество ткацких станков на начало года – 500. С 1 апреля установлено 60 станков, а 1 августа выбыли 50 станков. Число рабочих дней в году 260, плановый процент простоев на ремонт станка – 5%, производительности одного станка – 4 метра ткани в час, план выпуска продукции – 7500 тыс. метров. Рассчитайте производственную мощность фабрики по выпуску ткани и коэффициент использования мощности.

К Разделу 3. Задача 1. Норма времени на изготовление одного изделия составляет 12 мин., часовая тарифная ставка при данной сложности труда – 5 руб., в месяце – 24 рабочих дня; продолжительность смены – 8 ч. За месяц изготовлено 1008 изделий. Решение.

1) 480:12*24=390 шт; 2) 15:(60:12)=3руб.; 3) Перевыполнение: (1008:960)*100-100=5%; Доплата за перевыполнение: 5*1,5=7,5%; Сумма заработной платы: 1008*3=3024; 3024*107,5:100=3250,8руб.

Задача 2. Среднесписочная численность работников предприятия за год составила 600 чел. В течение года уволилось по собственному желанию 37 чел., уволено за нарушение трудовой дисциплины 5 чел., ушли на пенсию 11 чел., поступили в учебные заведения и призваны в Вооруженные Силы 13 чел., переведены на другие должности и в другие подразделения предприятия 30 чел. Определите: 2) Коэффициент текучести кадров (%). Решение 1) (37+5+11+13):600*100=11% 2) (37+5):600*100=7%

3.Рассчитать заработную плату работника за январь: оклад 10 тыс. руб., ежемесячно выплачиваемая премия 15 % оклада.

4.Рассчитать заработную плату за месяц, если часовая тарифная ставка составила 260 руб. В ноябре отработано 140 часов.

5.Процент заработка рабочих вспомогательного производства 15%. Заработная плата работников основного производства – 15 тысяч рублей. Определить заработную плату работников вспомогательного производства.

6.Рассчитать фактическую заработную плату за январь текущего года работников малого предприятия, фонд оплаты труда и отчисления от него. Директор, работает постоянно, оклад 28 тысяч рублей, имеет ребенка – школьника, и ребенка студента дневной формы обучения. Менеджер, работает по совместительству, оклад 10 тысяч рублей, есть ребенок 14 лет. Бухгалтер, работает постоянно, оклад 22 тысяч рублей, начислена премия 50%.

7.Определите выработку продукции на одного работающего в натуральном и денежном выражениях на основе следующих данных: Годовой объем выпуска продукции = 200 тысяч штук Годовой объем валовой продукции = 2 миллиона штук Среднесписочное количество рабочих = 500 человек

8.Определите трудоемкость единицы продукции по плану и факту, а также рост производительности труда на основе следующих данных Трудоемкость по плану = 30 тысяч н/ч Плановый объем выпуска продукции = 200 штук Фактическая трудоемкость товарной продукции = 26 тысяч н/ч Фактический объем выпуска продукции = 220 штук

9.В плановом году объем производства продукции предполагается увеличить с 12 м.д.е. до 13 м.д.е. в сопоставимых ценах. При базовой производительности труда для этого потребовалось бы 1260 человек, однако, увеличение численности персонала не входит в планы руководства предприятии. Напротив, она должна сократиться на 5% по сравнению с базовым значением. Определить прирост производительности труда в этих условиях и абсолютный уровень плановой выработки.

10. Определить численность основных и вспомогательных рабочих цеха, работающих в две смены, если фонд времени одного рабочего в год составляет 1860 ч, коэффициент выполнения норм: для основных рабочих — 1,12, для вспомогательных рабочих — 1. В цехе выпускаются изделия: А — 4000 шт. в год и Б — 2800 шт. в год. Трудоемкость изготовления одного изделия соответственно 30 и 40 чел.-ч. Изменение (возрастание) остатков незавершенного производства составляет 650 тыс. руб., удельная трудоемкость 1 тыс.руб. незавершенной продукции — 3 чел.-ч. К вспомогательным рабочим относятся: слесари-наладчики, обслуживающие 100 рабочих мест и электрики, обслуживающие 80 рабочих мест. Нормы обслуживания оборудования для слесарей — 5, для электриков — 8. Решение. 1. Определяем численность основных рабочих: Чнпр=V*Нвр/t/Кн=(4000*30+2800*40+650*3)/1860/1,12=112 чел. 2. Определяем численность вспомогательных рабочих: Чнобсл=V*C/Yj,ck=100*2/5+80*2/8=112 чел. 11. В отчетном году выпуск продукции по предприятию составил 8600 тыс. руб., в плановом году намечается прирост производства продукции на 370 тыс. руб., который должен быть обеспечен без увеличения численности работающих. Определить: 1)планируемый рост производительности труда по предприятию; 2) необходимое снижение трудоемкости производственной программы для обеспечения роста производительности труда. Решение. 1. Так как прирост производительности труда (выработки) должен быть обеспечен без увеличения численности работников, то он будет равен приросту объема производства продукции: изм.В=370/8600*100=4,3% 2. Рассчитываем снижение трудоемкости: изм.Те=изм.В/(100+изм.В)*100%=4,3/(100+4,3)*100=4,1%

12. В базисном году численность промышленно-производственного персонала предприятия составила 520 чел. В плановом году предполагается увеличить объем производства продукции на 3% и достичь экономии работников в количестве 12 чел. Определить планируемое повышение производительности труда. Решение. 1. Рассчитываем исходную плановую численность работников: Чисх.пл.ППП=Чбаз.ППП*Тv/100=520*103/100=537 чел. 3. Определить уровень часовой выработки рабочего, если норма времени по выполняемой им операции составляет 48 мин, а коэффициент выполнения нормы 1,2. 4. Определить уровень сменной выработки рабочего, если продолжительность смены 8 ч, потери времени по организационнотехническим причинам 40 мин. Норма времени на изделие составляет 0,6 ч, а коэффициент выполнения этой нормы 1,1. 5. В отчетном периоде объем производства продукции на предприятии увеличился на 3,4%, а среднесписочная численность промышленно-производственного персонала предприятия — на 1,5%. Определить рост производительности труда на предприятии (в процентах).

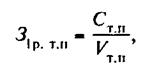

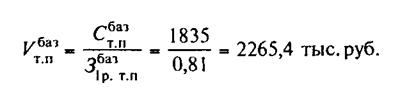

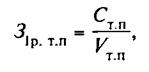

К разделу 4. 1. В базисном году себестоимость товарной продукции составила 1835 тыс. руб., затраты на 1 руб. товарной продукции — 0,81 руб. В отчетном году объем производства продукции увеличился на 5%, а затраты на 1 руб. товарной продукции были равны 0,78 руб. Определить себестоимость товарной продукции в отчетном году. Решение. 1. Определяем объемы товарной продукции в базисном году, используя формулу расчета затрат на 1 руб. товарной продукции:

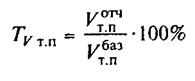

2. Рассчитываем объем производства товарной продукции в отчетном году. Исходя из формулы

3. Определяем себестоимость товарной продукции в отчетном году, используя формулу расчета затрат на 1 руб. товарной продукции:

2. Рассчитать себестоимость и цену производства изделия по следующим данным: Затраты на материалы, р. 80 Затраты на комплектующие изделия, р. 280 Трудоемкость изготовления изделия, н/час. 20 Отработано чел.-часов в месяц, час/месяц. 170 Тарифный коэффициент. Затраты на основную заработную плату, р /мес. 10000 Удельный вес затрат на дополнительную зарплату, % 15 Удельный вес отчислений на соц. нужды, % 30 Удельный вес затрат на эксплуатацию оборудования, % 80 Удельный вес цеховых расходов, % 90 Удельный вес общезаводских накладных расходов, % 140 Удельный вес коммерческих расходов, % 5 Норматив прибыли, % 30

3. Рассчитать рентабельность продукции по кварталам и за год в целом, используя данные таблицы 1

Решение. 1. Определяем объемы производства продукции в стоимостном выражении, используя формулу

1-й квартал: Vст. 1 = 505 • 75 = 37 875 руб.; 2-й квартал: Кст.2 = 520 • 73 = 37 960 руб.; 3-й квартал: К, = 475 • 78 = 37 050 руб.; 4-й квартал: Vст4 = 538 • 72 = 38 736 руб.; год: V = 37 875 + 37 960 + 37 050 + 38 736 = 151 621 руб. ИЛ 2. Рассчитываем общую себестоимость произведенной продукции: С = С V * общ ед нат’ 1- й квартал: Сообщ 1 = 59 • 505 = 29 795 руб.; 2- й квартал: Собщ 2 = 57 • 520 = 29 640 руб.; 3- й квартал: Собщ 3 = 60 • 475 = 28 500 руб.; 4- й квартал: Собщ 4 = 58 • 538 = 31 204 руб.; год: Собщ год =29795+29640+2800+31204=119139 руб. 3. Определяем прибыль от реализации продукции по формуле Ппрод=Vст-Собщ 1- й квартал: /7прод 1 = 37 875 — 29 795 = 8080 руб.; 2- й квартал: /7прод 2 “ 37 960 — 29 640 = 8320 руб.; 3- й квартал: /7прод 3 = 37 050 — 28 500 = 8550 руб.; 4- й квартал: /7прод 4 = 38 736 — 31 204 = 7532 руб.; год: /7прод год = 8080 + 8320 + 8550 + 7532 = 32 482 руб.

К разделу 5. Хозяйствующий объект выпустил основной продукции на сумму 325,6 тыс. руб. Все работы промышленного характера выполненные на сторону, составили 41,15 тыс. руб. Стоимость полуфабрикатов собственного изготовления – 23,7 тыс.руб., 80% их них потреблено в собственном производстве. На конец года размер незавершенного производства увеличился на 5,0 тыс.руб. Стоимость материальных затрат составляет 40% от товарной продукции. Определите общий размер реализованной, валовой и чистой продукции

Решение 1. Тп=325,6+41,15+23,7*0,2=371,49 тыс.руб. 2. Вп=371,49+5,0=376,49 тыс.руб. 3. Рп=Тп=371,49 тыс.руб. 4. Чп=0,6*371,49≈222,9 тыс.руб. 5. К разделу 6. 1. Предприятие производит одно изделие. В отчетном году выпуск составил 3200 шт. Цена единицы 180 д.е. Прибыль от реализации изделий - 2100 т.д.е. Постоянные расходы составили 52 м.д.е. В планируемом году объем производства возрастет на 15%, постоянные расходы остаются на прежней величине. (прибыль не изменяется) Определите изменение рентабельности продаж.

20.Определите изменение чистой прибыли предприятия в результате увеличения производства наборов мебели с 7000 до 8000 единиц. Цена при этом не меняется и составляет 12000 д.е. за один набор. Постоянные издержки равны 18 м.д.е., переменные на единицу - 5360 д.е.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Санкт-Петербургский государственный университет аэрокосмического приборостроения ЭКОНОМИКА ФИРМЫ Методические указания

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 1082; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.239.25 (0.016 с.) |

Определяем показатели воспроизводства основных фондов

Определяем показатели воспроизводства основных фондов